中兴通讯,股票代码000063

=============================

发行价:18元 (2011年6月30日)

最新股价: 39.84元 (2026年1月15日)

市值:1905.8亿元

2025年以来涨跌幅:3.9%

技术面研究

一、公司基本情况

中兴通讯股份有限公司,A股代码000063,H股代码00763,是一家成立于1985年的综合性通信设备制造商。公司主营业务涵盖2G/3G/4G/5G无线基站与核心网、IMS、固网接入与承载、光网络、芯片、高端路由器、智能交换机、政企网、大数据、云计算、数据中心、手机及家庭终端、智慧城市、ICT业务,以及航空、铁路与城市轨道交通信号传输设备等领域。

从股权结构看,公司控股股东为中兴新通讯有限公司,持股比例为20.09%,但由于中兴新的股东结构分散,任何单一股东均无法控制公司的财务及经营决策,因此中兴通讯不存在实际控制人。

二、上市历程和发行背景

A股上市:1997年11月18日,中兴通讯在深圳证券交易所主板上市,成为中国大型通讯设备制造企业中首家上市公司。IPO发行价格为6.81元/股,发行数量6500万股,募集资金约4.4亿元人民币。

H股上市:2004年12月9日,中兴通讯在香港联交所主板上市,股票代码00763,发行价格22港元/股,发行1.485亿股H股,募集资金约31亿港元。这一举措使中兴通讯成为中国内地首家在港交所主板挂牌上市的A股公司,开创了A+H股模式的先河。

三、历史高低点分析

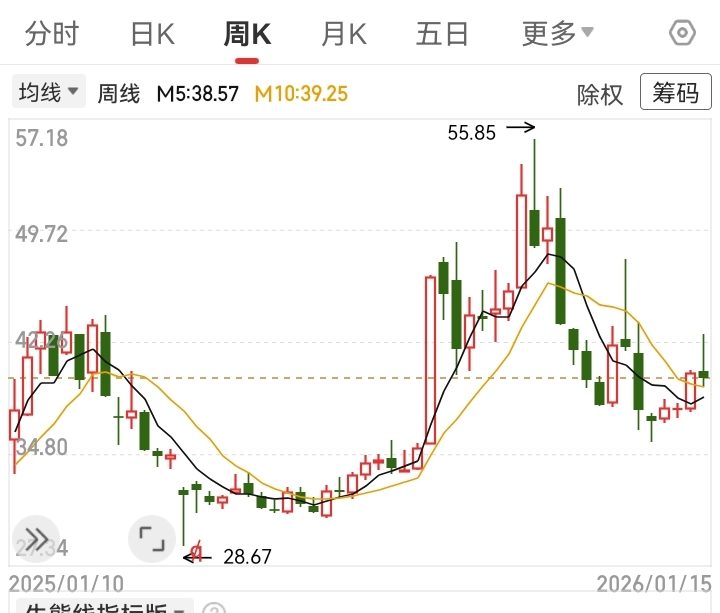

历史最高价:58.85元。这一历史高点的形成主要得益于公司在AI算力业务的快速发展和市场对"连接+算力"战略的认可。2025年前三季度,公司算力营收同比增长180%,其中服务器及存储营收同比增长250%,推动市场给予更高的估值溢价。

历史最低价:1.21元。这是公司上市后第二个交易日创造的最低价,反映了市场对这家刚上市的通信设备企业的谨慎态度。

重要价格节点回顾:

•2017年:年度收盘价约35元,全年涨幅140.43%

•2018年:遭遇美国商务禁运事件,股价从30.21元暴跌至最低10.75元,全年跌幅47.93%

•2019年:制裁解除后强劲反弹,全年涨幅77.10%

•2025年:截至10月16日创下历史新高58.94元,年内涨幅一度超过47%

从价格走势的驱动因素看,中兴通讯股价的高低点主要受以下因素影响:

•政策和地缘政治因素:2018年的美国制裁事件是最典型的例子,直接导致股价暴跌近70%

•行业周期:5G建设周期对股价影响显著,2017年5G概念兴起推动股价大涨140%

•业务转型:2025年算力业务的爆发式增长成为股价创新高的重要驱动力

•技术突破:芯片自研能力的提升增强了市场信心,7nm基站芯片的量产摆脱了对美国技术的依赖

四、K线特征分析

日线级别:

•技术形态:处于上升通道中,但短期有调整压力

•关键指标:MACD指标DIF为0.006、DEA为-0.001,M值0.014呈粘合状态,多空处于临界抉择;KDJ指标K=42.15、D=51.38、J=23.70,J值脱离超买区后偏弱势

•支撑阻力:股价运行于布林带中轨(39.85元)附近,开口收窄显示震荡特征

周线级别:

•技术形态:呈现上升通道,显示中期趋势向好

•关键特征:周线放量、中阳线、价升量缩,连续3周收阳

•技术意义:周线级别的强势表现表明中期趋势依然向上,60周线附近形成相对底部支撑

月线级别:

•技术形态:长下影线、尖三兵、连续拉升形态

•量价关系:月线大阳线、缩量、价升量涨

•形态意义:月线级别的强势形态显示长期趋势向好,近期的调整属于上升趋势中的正常回调

综合技术研判:

从K线形态综合分析,中兴通讯呈现出"短期震荡、中期向好、长期趋势向上"的特征。日线级别虽有调整压力,但周线和月线的强势形态为股价提供了坚实支撑。特别是月线的长下影线形态,表明下方买盘强劲,中长期价值凸显。

———————————————————

基本面研究

一、 行业细分和行业地位

全球市场地位:

•5G基站、5G核心网发货量位居全球第二

•固网产品整体市场份额全球第二

•5G RAN、5G核心网、光接入和光传输产品保持行业领导者评级

•5G FWA& MBB市场份额继续保持全球第一

国内市场地位:

在国内5G主设备市场,各厂商市场份额分布为:华为约55%、中兴通讯约30%、爱立信约6%、中信科移动约5%、上海诺基亚贝尔约4%。中兴通讯稳居国内第二,市场地位稳固。

细分领域地位:

•核心网设备:国内市占率超40%,全球前三

•5G标准必要专利:累计披露近7000族,在有效全球专利族数的专利权人排名中位列全球前五

•5G SEP份额:根据欧洲电信标准化协会(ETSI)数据,中兴通讯占比接近7%,位居全球第二,仅次于华为的14%

二、 主营业务

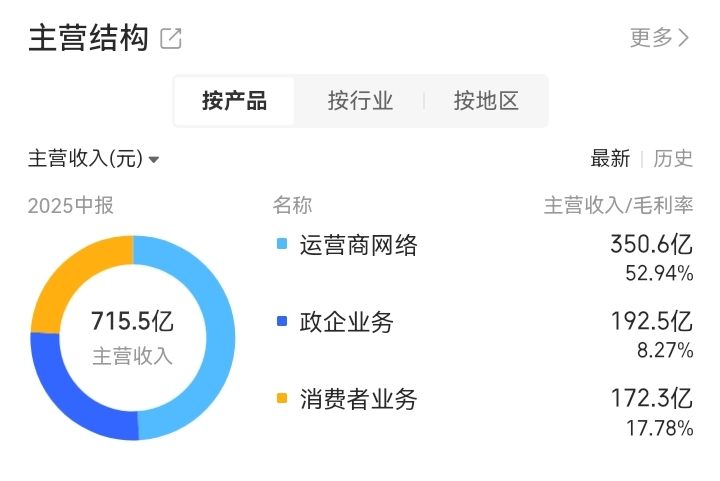

中兴通讯的业务结构呈现"三足鼎立、均衡发展"的格局,三大业务板块协同发展:

运营商网络业务(占比58%):

作为公司的传统基石业务,2024年营收703.3亿元,同比下降15.02%,但毛利率提升1.79个百分点至50.90%。该业务涵盖无线接入、核心网、固网接入、光传输、数据通信等产品,是公司稳定的收入来源。

政企业务(占比15.3%):

这是公司当前增长的引擎,2024年营收185.66亿元,同比大幅增长36.68%。2025年上半年营收更是达到192.5亿元,同比增长109.93%,占比提升至26.91%。政企业务主要包括服务器及存储、云计算、大数据等产品,其中AI服务器占比达55%。

消费者业务(占比26.7%):

2024年营收324.1亿元,2025年上半年营收172.4亿元,同比增长7.59%。该业务包括手机、家庭终端、移动互联产品(如5G路由器和云电脑)等,其中手机产品营收同比增长超40%。

地域分布:

从地域结构看,公司业务呈现"国内为主、国际为辅"的特征。2024年国内市场营收820.1亿元,占比67.6%;国际市场营收392.9亿元,占比32.4%。2025年上半年国内、国际市场分别实现营收506.2亿元、209.3亿元,占比70.7%、29.3%,同比增长17.5%、7.8%。

三、核心竞争优势

技术研发实力雄厚:

•研发投入持续高增长:2024年研发投入240亿元,占营收20%;2018-2024年六年累计研发投入超1170亿元

•研发团队规模:拥有约3.3万名研发人员,连续7年研发投入超过100亿元

•研发方向聚焦:围绕"连接+算力"战略,聚焦5G及未来演进、光网、算力、终端等核心产品

专利布局全球领先:

截至2025年6月,公司累计申请全球专利9.4万余件,其中90%以上为发明专利,累计获得全球授权专利5万件。在关键技术领域的专利布局包括:

•芯片领域:拥有约5700件专利申请,累计授权专利超3700件

•AI领域:拥有近5500件专利申请,近一半已获授权

•5G标准必要专利:累计披露近7000族,全球排名前五

芯片自主化突破:

中兴通讯在芯片领域实现了重大突破,摆脱了对国外技术的依赖:

•7nm制程基站芯片已实现量产,摆脱对美国高通的依赖

•自研DPU芯片及大容量交换芯片,实现国产化GPU卡大规模高性能互联

•以太网交换芯片市占率71%,光模块、DSP芯片国内市场份额超50%

•基站核心部件国产化率提升至80%

产品布局完整:

公司拥有通信业界完整的、端到端的产品线和融合解决方案,通过全系列的无线、有线、业务、终端产品和专业通信服务,灵活满足全球不同运营商和政企客户的差异化需求。

6G技术前瞻布局:

中兴通讯深度参与3GPP 6G标准制定,率先推出2000阵子的大规模阵列圆形样机,并提出通感算智融合的6G网络框架,深度整合通信、感知、计算、AI能力。

四、财务数据分析

中兴通讯2025年前三季度的财务表现呈现出"增收不增利"的特征,反映了公司在业务转型期的阵痛:

营收表现:

•2025年前三季度:营业收入1005.2亿元,同比增长11.63%,历史上首次在前三季度突破千亿大关

•2025年第三季度:营业收入289.67亿元,同比增长5.11%

•营收结构变化:算力营收同比增长180%,占比提升至25%;其中服务器及存储营收同比增长250%,数据中心产品营收同比增长120%

盈利能力分析:

•2025年前三季度归母净利润:53.22亿元,同比下降32.69%

•2025年第三季度归母净利润:2.64亿元,同比暴跌87.84%

•扣非净利润:前三季度38.79亿元,同比下降43.77%;第三季度-2.25亿元,同比由盈转亏

财务状况评估:

从财务数据看,中兴通讯正处于业务转型的关键期,传统运营商业务收入下滑,新兴的算力业务虽然高速增长但毛利率较低,导致整体盈利能力承压。不过,公司资产负债结构相对健康,经营活动现金流为正,具备支撑转型的财务基础。

需要关注的风险点包括:应收账款212.88亿元中23.4%账龄超三年,存货465.68亿元占营收38%,一旦遭遇技术迭代可能面临减值风险。

五、分红政策与股东回报

中兴通讯建立了稳定且持续提升的分红政策,体现了对股东回报的重视:

分红政策特点:

1.分红率持续提升:从2021年的25%提升至2023年以来的35%,体现了公司对股东回报的重视

2.现金分红稳定:2024年度拟每10股派发现金6.17元(含税),以47.84亿股本计算,现金分红总额约29.5亿元

3.长期回报丰厚:近五年累计分红超85亿元,分红比例从17.9%提升至35%

股息率水平:

•A股股息率:约1.75%(基于40元股价)

•H股股息率:约3.50%(基于29港元股价)

从股息率角度看,H股的股息率明显高于A股,这主要是由于H股相对A股存在折价。对于追求稳定现金流的投资者而言,H股具有更好的价值。

值得注意的是,2025年中期公司不进行利润分配,资金投入核心业务研发与拓展,这体现了公司在转型关键期对研发投入的重视。

——————————————————

股东结构和资金面

一、控股股东和实际控制人

中兴通讯的股权结构呈现出"相对集中但无实际控制人"的独特特征:

控股股东情况:

•控股股东:中兴新通讯有限公司

•持股比例:20.09%(958,940,400股A股+2,038,000股H股)

•股份性质:限售流通A股和H股

中兴新通讯的股权结构:

中兴新通讯的股东包括四家机构,股权分布相对分散:

•西安微电子技术研究所(771所):持股34%

•深圳航天广宇工业有限公司:持股17%

•深圳市中兴维先通设备有限公司:持股49%

•珠海国兴睿科资本管理中心:持股约0.5%

无实际控制人的原因:

由于中兴新通讯的股权结构相对分散,任何单一股东的持股比例都不超过50%,且各股东之间不存在一致行动关系,因此任何股东均无法单独控制中兴新通讯,进而无法控制中兴通讯。这种股权结构既保证了公司经营的独立性,也避免了一股独大的风险。

二、十大股东结构

截至2025年12月11日,中兴通讯前十名股东合计持股占公司总股本的比例超过42%,股权结构呈现"大股东控股稳定、H股与机构投资者多元参与"的特征:

从股东结构可以看出:

控股股东地位稳固:中兴新通讯持股20.09%,是第一大股东,确保了公司经营的稳定性

H股股东占比高:香港中央结算代理人有限公司代表H股股东持股15.73%,反映了国际投资者对公司的认可

机构投资者众多:前十大股东中有7家为机构投资者,包括ETF基金、中央汇金等,体现了机构对公司的关注

股权相对分散:前十大股东合计持股仅42%,不存在控股的情况,有利于公司治理的规范化

三、机构持仓变化

机构持仓变化趋势:

2025年三季度机构持仓呈现分化特征,已披露持股减少的机构超过60家,显示部分机构对公司短期业绩承压有所担忧。但同时也有知名机构逆势增持:

贝莱德(BlackRock):全球最大资管公司,2025年9月将H股持股比例从6.91%提升至7.94%,虽然12月22日小幅减持至7.79%,但仍维持较高持仓

瑞银集团:2025年12月11日场内增持431.97万股,涉资约1.25亿港元,持股比例达9.04%

招商基金:旗下6只基金重仓中兴通讯,合计持有480.31万股,按37.71元股价计算,日浮盈211.34万元

机构持仓变化分析:

机构持仓的分化反映了市场对中兴通讯的不同判断:

•看空因素:传统运营商业务下滑、毛利率承压、短期业绩不达预期

•看多因素:算力业务高速增长、技术研发实力雄厚、长期价值凸显

从机构持仓的整体情况看,虽然部分机构选择减持,但仍有超过200家机构持有公司股份,且不乏国际知名资管机构,说明机构投资者对公司的长期价值仍有信心。

四、股东人数和筹码集中度

股东人数变化趋势:

•2024年12月31日:399,962户(其中A股399,665户,H股297户)

•2025年1月31日:394,441户(其中A股394,145户,H股296户)

•2025年9月30日:442,600户(A股),较上期减少0.88%

•2025年12月10日:约568,000户,户均持股7,093股,户均持股市值29.8万元

•2026年1月9日:624,136户(其中A股623,851户,H股285户)

筹码集中度分析:

从股东人数变化可以看出几个重要趋势:

股东人数大幅增加:从2025年1月底的39.4万户激增至2026年1月的62.4万户,增幅达58.3%,反映了市场关注度的显著提升

户均持股下降:户均持有流通股数量从7,609股下降至7,093股,降幅6.8%,表明筹码有所分散

筹码集中度评估:

人均持仓1.21万股,较上期增长1.78%,显示户均持股趋向集中

但从整体股东人数激增的情况看,筹码集中度实际上是下降的

市场含义解读:

股东人数的大幅增加和户均持股的下降,通常意味着:

•散户参与度提高,市场关注度上升

•机构筹码可能有所松动,散户接盘

•短期股价波动可能加大

•中长期看,如果公司基本面改善,筹码分散有利于股价上涨

需要注意的是,通信行业上市公司平均股东户数为6.3万户,中兴通讯62.4万户的股东数量远高于行业平均水平,显示了公司作为行业龙头的市场关注度。

—————————————————

投资价值和风险提示

一、投资亮点

中兴通讯的投资价值体现在多个方面,特别是在当前AI和算力需求爆发的背景下,公司的转型战略展现出巨大潜力:

1. 技术壁垒深厚,专利储备丰富

公司在5G、AI、芯片等关键技术领域建立了深厚的壁垒。累计申请全球专利9.3万件,其中5G标准必要专利族数全球前三。在芯片领域,7nm基站芯片已实现量产,以太网交换芯片市占率71%,光模块、DSP芯片国内市场份额超50%。这些技术优势为公司构建了坚实的护城河。

2. 5G和算力双轮驱动,市场地位领先

公司5G基站、核心网发货量全球第二,5G FWA& MBB市场份额全球第一。同时,在算力领域实现爆发式增长,2025年前三季度算力营收同比增长180%,服务器及存储营收同比增长250%。"连接+算力"的战略布局使公司能够充分受益于5G建设和AI算力需求的双重红利。

3. 财务基础稳健,转型支撑有力

尽管短期盈利能力承压,但公司财务状况依然稳健。2025年前三季度经营活动现金流净额17.77亿元,资产负债率64.8%处于合理水平。六年累计研发投入超1170亿元的持续投入,为技术创新和业务转型提供了坚实保障。

4. 估值水平合理,修复空间大

当前A股股价40.39元,对应PE(TTM)约20.95倍,显著低于通信设备行业平均PE 80倍。基于2025年预计净利润80.6亿元,给予35-40倍PE,合理股价区间为47-54元,当前股价具有37%的上涨空间。

5. 分红政策稳定,股东回报良好

公司建立了稳定的分红增长机制,分红率从2021年的25%提升至2023年以来的35%,2024年每10股派6.17元,近五年累计分红超85亿元。对于价值投资者而言,稳定的分红回报提供了良好的安全边际。

6. 政策支持力度大,国产替代空间广阔

《电子信息制造业2025-2026年稳增长行动方案》明确服务器产业规模目标超4000亿元,"东数西算"工程持续推进,为公司政企和算力业务提供了广阔的市场空间。

二、投资风险

投资中兴通讯也面临诸多风险因素,投资者需要充分认识并做好风险管理:

1. 盈利能力持续承压风险

公司毛利率从历史高位持续下滑,2025年前三季度毛利率30.55%,同比下降9.88个百分点,远低于35%的优质成长股标准。主要原因包括:

•传统运营商业务收入下滑,2024年运营商网络业务营收同比下降15.02%

•新兴的算力业务虽然高速增长,但毛利率显著低于传统通信业务

•行业竞争激烈,价格战导致利润空间被压缩

2. 技术迭代风险

通信行业技术更新换代快,存在被新技术颠覆的风险:

•6G商用周期预计在2030年后,可能颠覆现有5G业务格局

•固态电池等新技术可能对现有产品体系产生冲击

•公司在AI算力芯片领域尚未突破高端GPU、TPU设计能力,仍依赖外部芯片

3. 市场竞争加剧风险

公司面临来自国内外巨头的激烈竞争:

•通信设备领域:华为占据国内55%的市场份额,在技术研发、产品创新上具有明显优势

•算力服务器市场:面临浪潮、新华三等企业的价格战,竞争压力巨大

•全球市场份额:在全球无线设备市场份额仅10%,远低于华为的30%

4. 财务风险

公司财务状况存在一些隐忧:

•应收账款212.88亿元,其中23.4%账龄超三年,存在坏账风险

•存货465.68亿元,占营收38%,一旦技术迭代可能面临大幅减值

•2025年第三季度扣非净利润为-2.25亿元,经营压力加大

5. 地缘政治风险

公司海外业务占比约40%,面临地缘政治风险:

•2018年美国制裁事件的教训深刻,股价暴跌近70%

•关键元器件仍存在"卡脖子"隐患,供应链安全面临挑战

•欧美市场政策收紧可能影响海外业务拓展

6. 转型执行风险

公司向"连接+算力"转型面临诸多挑战:

•新业务需要大量研发投入,2024年研发费用240亿元,压力巨大

•算力硬件同质化竞争激烈,自研DPU与AI芯片商业化进度缓慢

•海外市场集中于亚非拉,欧美高端市场突破有限

—————————————————

投资建议

短期投资建议:

操作策略:建议在40元附近逢低布局,目标价位45-50元

仓位控制:建议仓位不超过30%,采取分批建仓策略

止损位:有效跌破38元(60日均线)

投资逻辑:

技术面显示40元附近有强支撑,日线MACD粘合,面临方向选择

短期业绩承压,但算力业务高速增长提供支撑

市场对转型预期较高,存在估值修复机会

中期投资建议

投资策略:可在股价回调时逐步建仓,目标价位50-60元

关注重点:

算力业务营收占比能否提升至30%以上

毛利率是否企稳回升

海外市场拓展进展

6G技术研发和商用准备情况

投资逻辑:

"连接+算力"战略符合行业发展趋势

技术储备深厚,专利优势明显

国产替代空间巨大,政策支持力度大

长期投资建议

投资策略:采取定期定额方式分批买入,目标价位60-80元

持有期限:3-5年

投资逻辑:

公司在5G、6G领域技术领先,长期竞争力强

AI和算力需求将持续爆发,市场空间巨大

稳定的分红政策提供安全边际

当前估值处于历史低位,具有较高的风险收益比

适合的投资者类型:

看好AI和算力长期发展趋势的成长型投资者

能够承受短期波动的价值投资者

追求稳定分红收益的稳健型投资者

不适合的投资者类型:

.追求短期暴利的投机者

风险承受能力较低的保守型投资者

对通信行业缺乏了解的投资者

————————————————————

总结

中兴通讯作为全球领先的通信设备制造商,正处于从传统通信设备商向"连接+算力"双轮驱动科技巨头转型的关键时期。通过对公司技术面、基本面、股东结构和资金面的全面分析,我们得出以下核心结论:

技术面总结:

•股价处于历史相对高位回调阶段,40元附近形成强支撑

•K线形态呈现"短期震荡、中期向好、长期趋势向上"特征

•技术指标显示多空处于临界状态,即将选择方向

基本面总结:

•公司在5G、芯片、AI等领域技术实力雄厚,专利储备丰富

•算力业务爆发式增长,2025年前三季度同比增长180%

•传统业务承压,新业务高速增长但毛利率较低,导致短期盈利能力下滑

•财务状况总体稳健,具备支撑转型的基础

股东结构总结:

•股权结构相对分散,无实际控制人,治理结构规范

•机构投资者持仓分化,国际知名资管机构仍看好长期价值

•股东人数大幅增加,筹码有所分散,市场关注度提升

投资价值总结:

中兴通讯具备较高的长期投资价值,主要体现在:技术壁垒深厚,在5G、6G等关键技术领域处于全球领先地位;"连接+算力"战略符合行业发展趋势,市场空间巨大;国产替代需求强烈,政策支持力度大;当前估值处于历史低位,存在较大的修复空间;稳定的分红政策提供了良好的安全边际。

风险提示总结:

投资者需要关注的主要风险包括:

.短期盈利能力承压,毛利率持续下滑

技术迭代风险,6G等新技术可能颠覆现有业务

市场竞争激烈,面临华为等巨头的挤压

地缘政治风险,海外业务占比高

转型执行风险,新业务盈利模式尚需验证

对于价值投资者而言,中兴通讯是一个值得长期持有的标的。公司在技术创新、市场地位、政策支持等方面具备明显优势,虽然短期面临转型阵痛,但长期发展前景广阔。在当前AI和算力需求爆发的大背景下,中兴通讯有望迎来新一轮成长周期,为投资者创造丰厚回报。

个人观点,仅供参考。股市有风险,投资需谨慎。$中兴通讯(SZ000063)$ $中兴通讯(HK|00763)$ #社区牛人计划# #盘逻辑:深度解析,理清投资思路# #收盘点评# #强势机会#