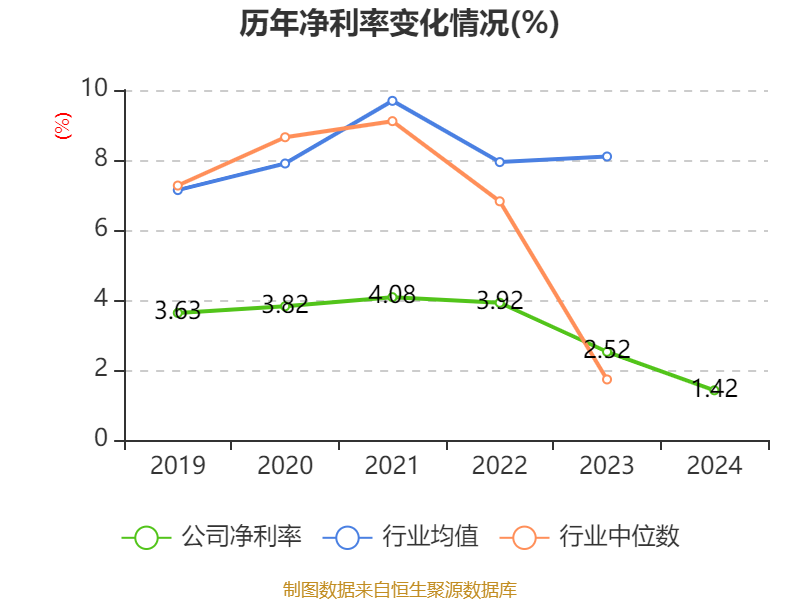

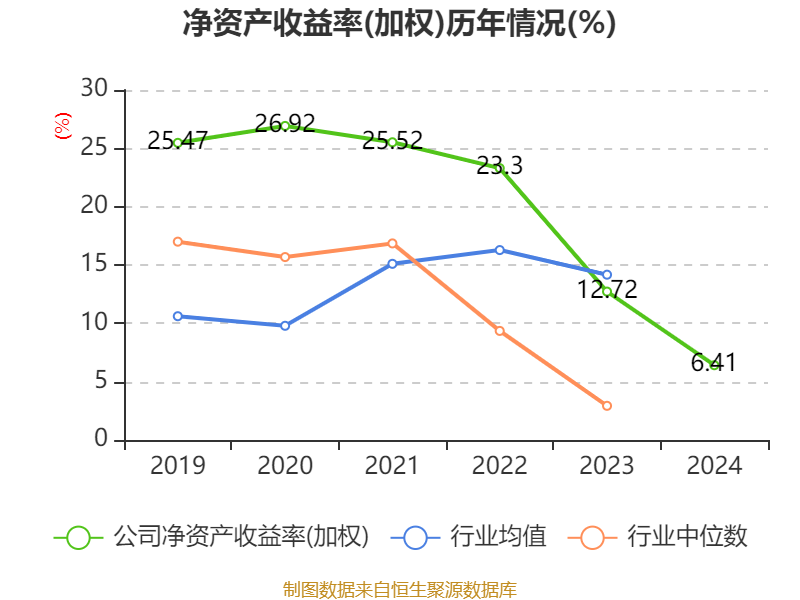

中证智能财讯德赛电池(000049)4月22日披露2024年年度报告。2024年,公司实现营业总收入208.59亿元,同比增长2.83%;归母净利润4.13亿元,同比下降26.49%;扣非净利润3.39亿元,同比下降36.72%;经营活动产生的现金流量净额为3.66亿元,同比下降87.40%;报告期内,德赛电池基本每股收益为1.0738元,加权平均净资产收益率为6.41%。公司2024年度分配预案为:拟向全体股东每10股派现3.3元(含税)。

以4月21日收盘价计算,德赛电池目前市盈率(TTM)约为19.12倍,市净率(LF)约1.2倍,市销率(TTM)约0.38倍。

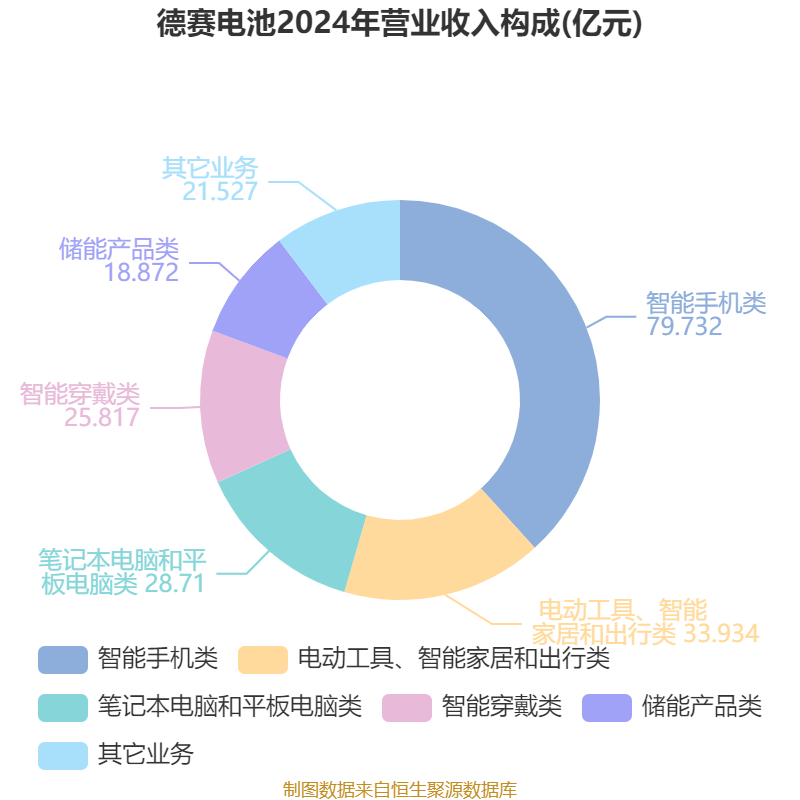

资料显示,公司主要从事锂电池电源管理系统、储能电芯及相关封装集成产品的研发、设计、生产及销售业务。

数据显示,2024年公司加权平均净资产收益率为6.41%,较上年同期下降6.31个百分点。公司2024年投入资本回报率为3.48%,较上年同期下降2.9个百分点。

截至2024年,公司经营活动现金流净额为3.66亿元,同比下降87.4%;筹资活动现金流净额-2.68亿元,同比减少21.91亿元;投资活动现金流净额-23.89亿元,上年同期为-19.05亿元。

资产重大变化方面,截至2024年末,公司货币资金较上年末减少64.43%,占公司总资产比重下降14.41个百分点;交易性金融资产合计较上年末增加1390.12%,占公司总资产比重上升7.31个百分点;应收票据及应收账款较上年末增加24.1%,占公司总资产比重上升6.2个百分点;固定资产较上年末增加7.91%,占公司总资产比重上升0.99个百分点。

负债重大变化方面,截至2024年末,公司长期借款较上年末减少18.08%,占公司总资产比重下降3.64个百分点;短期借款较上年末增加65%,占公司总资产比重上升2.62个百分点;应付票据及应付账款较上年末增加7.78%,占公司总资产比重上升1.43个百分点;应付职工薪酬较上年末增加29.64%,占公司总资产比重上升0.65个百分点。

2024年全年,公司研发投入金额为8.99亿元,同比增长40.05%;研发投入占营业收入比例为4.31%,相比上年同期上升1.14个百分点。此外,公司全年研发投入资本化率为0%。

2024年,公司流动比率为1.48,速动比率为1.19。

年报显示,2024年末的公司十大流通股东中,新进股东为刘春红、黄泽昊、李永发、倪晶、杜红萍,取代了三季度末的前海开源新经济灵活配置混合型证券投资基金、前海开源公用事业行业股票型证券投资基金、前海开源人工智能主题灵活配置混合型证券投资基金、中国人寿委托建信基金公司股票型组合、应志千。在具体持股比例上,香港中央结算有限公司、南方中证1000交易型开放式指数证券投资基金、华夏中证1000交易型开放式指数证券投资基金持股有所下降。

| 股东名称 | 持流通股数(万股) | 占总股本比例(%) | 变动比例(百分点) |

|---|---|---|---|

| 惠州市创新投资有限公司 | 8923.93 | 23.200815 | 不变 |

| 广东德赛集团有限公司 | 8573.97 | 22.29098 | 不变 |

| 香港中央结算有限公司 | 321.29 | 0.835303 | -0.476 |

| 南方中证1000交易型开放式指数证券投资基金 | 190.48 | 0.495231 | -0.223 |

| 华夏中证1000交易型开放式指数证券投资基金 | 102.11 | 0.265465 | -0.117 |

| 刘春红 | 102.02 | 0.265244 | 新进 |

| 黄泽昊 | 100.36 | 0.260931 | 新进 |

| 李永发 | 93 | 0.241785 | 新进 |

| 倪晶 | 85 | 0.220987 | 新进 |

| 杜红萍 | 80 | 0.207987 | 新进 |

核校:沈楠

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。