简单聊聊这两天万科事件。很多自媒体用了夸张的标题,比如爆雷。搞得好像万科实质性违约了。但实际上万科只是展期了,也就是延期付款,延期付款相比直接违约情节肯定没那么严重。

根据华创证券的信息,万科的展期方案是分三期兑付:首期为债券到期日兑付本金的10%及相应利息,第二期兑付10%及相应利息,第三期兑付剩余80%及相应利息。说实话这个方案还是比较有诚意的,体现出万科虽然现在确实缺钱,但还是在努力的筹集资金。

万科这次展期,多少有点出乎市场的意料,之前市场认为万科大概率不会有问题,至少不会在现在就出问题。此前支持万科的理由主要有:

1、股东深铁已经全面接盘,给予大量支持,而剩余债券体量并不算太大,市场有其获得进一步支持的预期。

2、万科作为曾经的优质房企,在当前房地产市场持续下行的情况下,保证万科的相对平稳,有利于维护房地产市场的信心,是政策意志的体现。

3、中央经济工作会议召开在即,时间上可以再等一等。

但仔细看就发现,这些因素更多是宏观层面政策和外部环境带来的乐观因素,而并非是对万科基本面的乐观因素。

我们来看下万科面临的债务基本盘如何。截至2025年11月27日,万科存续债券共15只,其中境内债13只,债券余额合计203.16亿元,均为公募债,其中2025-2027年行权到期规模分别为57亿元、123.66亿元、22.5亿元,2026年底前到期债券占比88.9%。这个体量,是万科自己无论如何也还不起的。

其实从今年2月以来,大股东深铁就已经向万科输了不少血,累计提供了超过165亿的借款,以深铁的实力,未来三年拿200亿堵万科的债务窟窿肯定是没问题的,问题是深铁愿不愿意继续救万科?

万科的展期,背后是股东深铁与万科的切割。这代表了一个趋势,就是房地产行业全面进入市场化处理模式,没有政府兜底,没有增量政策,没有金主股东,全靠自力更生。

虽然短期看有阵痛,但长期看这个方式是多赢的。

对国企股东(比如深铁)来说,可以摆脱无限援助万科的“无底洞”,减轻财务压力,把有限的资源投放到更有经济效益的领域。

对于房地产行业,前面该暴的雷基本上都暴了,万科是最后一个靴子,靴子落地意味着行业风险基本出清,未来即便有零星的违约事件,在行业也掀不不起大的风浪。房地产可能进入真正的“底部”

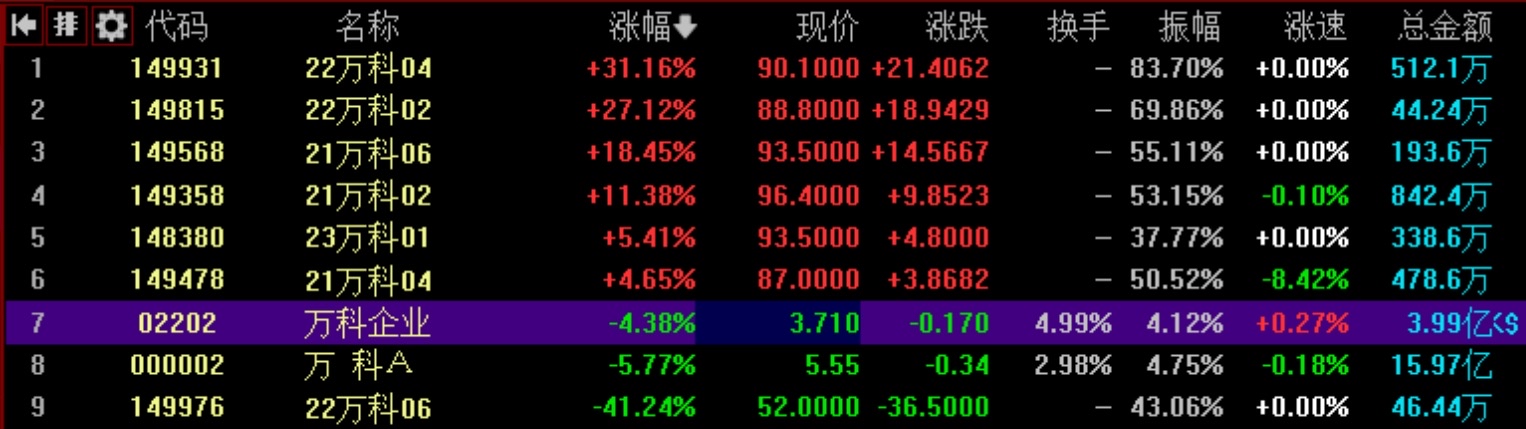

市场反应也很有意思,事件爆出来后万科债券和股价先是大跌,但盘中反弹也很厉害,一度从30多涨回了90多,说明资金博弈还是很剧烈的,有不少抄底资金。

万科事件是一个个案,他的风险不会传导到整个行业,更别提更大范围的影响了。 作为长线投资者,我们要做的就是培养对这种短期黑天鹅事件的顿感力。#万科遭遇“股债双杀”,偿债高峰期临近# $万 科A(SZ000002)$ $万科企业(HK|02202)$ @东方财富创作小助手 @天天基金创作者中心