A股三大指数今日集体回调,市场全天震荡回升,截止收盘,沪指跌0.19%,收报3889.50点;深证成指跌0.93%,收报13231.47点;创业板指跌1.11%,收报3078.76点。沪深两市成交额达到23548亿,较前一个交易日缩量1609亿。

行业板块涨少跌多,稀土永磁、贵金属、能源金属、电子化学品、半导体板块涨幅居前,汽车零部件、消费电子、电机、游戏、文化传媒板块跌幅居前。个股方面,上涨股票数量1684只,73只股票涨停,3634只股票下跌。芯片产业链掀起涨停潮,新莱应材、凯美特气、至纯科技等10余股涨停。

稀土概念股集体爆发,中国稀土、北方稀土等十余股涨停。

黄金股午后走强,西部黄金、白银有色等封板。消息面上,现货白银价格大涨近3%,创下历史新高。现货黄金价格一度站上4070美元/盎司。

可控核聚变板块反复活跃,合锻智能、永鼎股份等涨停。

半导体产业链低开高走,华虹公司、路维光电等封板,。

下跌方面,机器人概念股调整,上纬新材跌停。

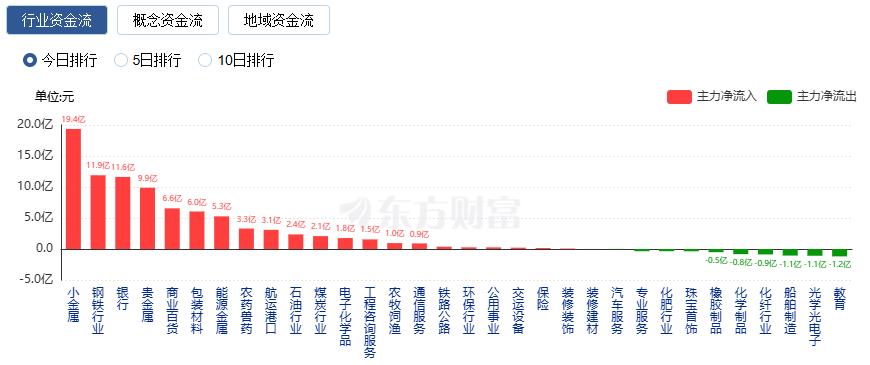

行业资金流向:19.36亿净流入小金属

行业资金方面,截至收盘,小金属、钢铁行业、银行等净流入排名靠前,其中小金属净流入19.36亿。

净流出方面,消费电子、电子元件、汽车零部件等净流出排名靠前,其中消费电子净流出47.62亿元。

今日要闻

万斯称“特朗普愿意与中国进行理性谈判”!“TACO”交易再次上演

10月12日晚间,美国副总统万斯在接受采访时,针对特朗普的最新关税威胁,释放了一些缓和的信号。万斯在节目中表示:“特朗普愿意与中国进行理性谈判。”从加密货币市场的表现来看,市场对于这番言论持正面看法,在万斯结束采访之后,比特币大涨超2%,以太坊涨超7%。

海关总署:今年前三季度我国货物贸易进出口33.61万亿元 同比增长4%

据海关统计,今年前三季度,我国货物贸易进出口33.61万亿元,同比增长4%。其中,出口19.95万亿元,同比增长7.1%; 进口13.66万亿元,同比下降0.2%。9月当月,进出口4.04万亿元,同比增长8%。

半导体业务核心资产突遭荷兰政府冻结一年 闻泰科技:坚定维护权利

10月12日晚间,闻泰科技发布公告披露,公司旗下贡献百亿元营收的核心半导体资产——安世半导体(Nexperia),突遭荷兰政府与法院的双重限制。荷兰经济事务与气候政策部下达部长令,要求安世半导体及其全球30个主体对其资产、知识产权、业务及人员等进行为期一年的“冻结”,不得进行任何调整。面对这场突如其来的危机,闻泰科技迅速启动了应急预案,并在复牌公告中披露了三方面的应对措施,力图展开“自救突围”。

金银同创历史新高 国内金饰克价突破1180元 现在还是追高时机吗?

上周,黄金、白银价格双双迎来历史性时刻,继10月8日现货黄金站上4000美元/盎司后,10月9日现货白银价格冲上51.08美元/盎司,打破历史纪录。白银现货今年以来的累计涨幅高达73.53%,超越黄金53%的涨幅,成为年内表现最亮眼的贵金属品种之一,年内涨幅仅次于铂金。对于黄金资产的后续表现,多数机构依然长期持续看好。

国庆中秋长假期间,不少券商机构依然“奋战一线”,对上市公司开展研究。进一步分析来看,上述80只获机构给予“买入型”评级的个股中,不少公司涉及算力、人工智能、具身智能、半导体、固态电池等热门科技领域,相关公司有芯原股份、华峰测控、寒武纪-U等18家。

机构观点

中信证券:管制力度全面升级,稀土价值重估正当时

中信证券研报称,10月9日,商务部联合海关总署等部门发布多项公告,对稀土相关物项、技术、设备及原辅料实施出口管制,管制范围从境内扩展至境外,新增稀土二次资源回收利用相关技术及生产线装配、调试、维护等技术的出口管制,基本覆盖稀土全产业链,并首次涉及半导体及人工智能领域,稀土供给刚性或进一步加强。需求端稀土传统旺季渐行渐近,供需格局或持续向好,稀土价格或稳中有进,持续推荐稀土产业链战略配置价值。

中国银河证券:关税冲击下,关注有色金属、农业、能源行业的投资机会

中国银河证券指出,中美贸易摩擦再度引发市场关注。市场大概率不会复制4月7日行情。短期来看,外部环境不确定上升压制市场风险偏好,叠加部分资金获利回吐压力,将加剧市场波动,个股分歧或加大。但是驱动本轮行情的核心因素并未改变。流动性预计延续向好趋势。在“十五五”规划关键窗口期和三季报披露窗口期,重点关注新一轮政策聚焦领域和业绩确定性较强板块。配置机会方面,关税冲击下,关注有色金属(贵金属、工业金属、小金属)、农业、能源行业的投资机会。(1)反内卷:“十五五”时期,反内卷政策将保持延续性,并在现有基础上进一步深化。(2)新质生产力主题:顺应国家战略、具备真实技术壁垒的科技企业将是A股投资的重要主线。短期关注低位补涨板块,中长期关注产业趋势突破。(3)大消费板块:扩内需政策进一步落地,有望带动行情向上。供需两端协同发力下,新消费浪潮正蓬勃兴起。(4)“两重”领域:多地重大工程项目建设加快推进,将推动产业链的完善和发展。

中金:中美关税“再升级”,短期冲击不改中期趋势

中金公司指出,11月重要节点前,中美经贸博弈再度升级。整体看,基于目前信息初步判断,本轮事件对A股的冲击预计将弱于4月初时期:一方面,当时4月初市场计入了剧烈、快速调整预期;另一方面,中国在当时展现出的快速、有效应对,有望降低投资者对后续类似冲击的担忧。短期看,此次突发事件或对风险偏好带来影响,加大或延长8月底以来的市场调整幅度和持续时间。但从中期角度,全球货币秩序加速重构,美元资产的安全性下降,人民币资产将继续获得重估,这意味着市场上行根基并未动摇,叠加“十五五”等政策规划出台在即、科技等行业基本面向好趋势未改、A股整体估值区间相对合理等因素,本轮行情可能更具备“长期”、“稳进”条件,中国资产重估仍在延续。若后续短期A股因非理性情绪出现超调,反而提供较好再度配置A股时点。

华泰证券:中美谈判是慢变量,对中期行情的弹性和节奏有影响

华泰证券指出,中美谈判是慢变量,波折反复难以避免,对中期行情的弹性和节奏有影响。短期,从股指期货、波幅指数等的表现看,市场定价或较4月更克制,后续演绎取决于双方表态。行情进入休整期也与泛科技自身面临业绩验证,需要消化性价比不高的压力,同时其他板块承接能力不足有关。中期看,明年A股盈利有一定向上弹性的预期难以证伪,估值类比强势行情尚处中性,资金正循环仍有基础,因此中枢向上趋势不变。操作上,若有合适机会,可适度止盈,留出应对空间。配置以中期主线为主,内部重视性价比,关注半导体设备、AI端侧、锂电材料等。继续持有黄金,对冲中美摩擦的不确定性。

国金证券:未来一段时间重点或将是存量政策的优化

国金证券指出,从近期政策表态、完成经济增长目标的压力、四季度的经济承受力来看,年内出台增量政策的必要性偏低。未来一段时间重点或将是存量政策的优化,通过调整存量政策的形式、节奏和用途,支撑经济增长。深化改革将成为政策的重心,这也是未来“十五五”规划的重要政策方向,通过改革提高全要素增长率,打开经济潜在增长空间。

中信建投:继续推荐储能,看好锂电行业基本面

中信建投证券研报认为,继续重点推荐储能板块,看好锂电行业基本面和当前时刻催化多。国内储能经济性迎来拐点+海外光储平价全面共振态势不变。国内核心驱动在于新能源全面入市推动峰谷电价差拉大,加上容量电价政策出台,推动储能IRR提升。1—9月国内招标同比增长88%。海外意大利MACSE机制启动,美国数据中心电力缺口大,光+储仍是不可替代的快速上量能源形式,海外产能预计能规避部分关税。锂电行业当前时刻催化多,排产旺季材料和储能电池供不应求价格不断提升 ,2026年需求越发明朗,锂电三季度基本同环比明显增长;继续看好材料尤其是6F、铁锂和电池环节的机会。