平安银行2025年一季报点评

1, 股东分析:

2025年一季报股东变化:华泰柏瑞沪深300指数交易基金减持900万股。易方达沪深300减持了500万股。华夏沪深300指数基金减持200万股,嘉实沪深300指数基金减持300万股。外资通过深股通减持了8900万股。

平安银行的股东总数从2025年2月末的48万户反弹到50.43万户,增加了2.43万户。平安银行第一季度排名前十的股东里面代表外资的深股通和4大指数基金都有不同程度减持。其中,深股通减持规模较大属于主动性减持,4大指数基金减持规模较小,估计是由于份额减少引发的被动减持。

2, 营收分析:

2025年一季报营收337.09亿同比下降了13.05%;一季报净利息收入227.88亿,同比下跌9.42%。非息收入中手续费收入65.93亿,比去年同期下降了8.19%。更多的数据请参考表1:

表1

实事求是讲,平安银行这份一季报数据肯定是不太好看的,毕竟营收表里全部是负增长。但是这份一季报并未超出我的预期,因为我在去年分析平安银行的时候一直在说:银行利润前置风险后置的特性决定了,当平安银行从高风险高收益向中风险合理收益转换的时候,必然有一段非常痛苦的时期。目前看这一痛苦阶段还会持续一段时间。

首先我们来看手续费收入,根据平安银行2025年一季报披露:本行财富管理手续费收入12.08亿元,同比增长12.5%;其中,代理个人保险收入3.44亿元,同比增长38.7%,代理个人理财收入2.98亿元,同比增长16.4%,代理个人基金收入5.22亿元,同比增长5.7%。

从上面的披露看平安银行的财富管理业务出现了明显的恢复,这说明去年财富管理相关费率下调的一次性影响已经消除。

整体手续费同比下降8.19%,而财富管理手续费同比增长12.5%。这说明手续费收入的其他项存在明显的下降。根据2024年年报,平安银行的手续费收入最大一块是银行卡手续费,第2位的就是财富管理手续费。我们基本可以确定一季度平安银行的银行卡手续费同比负增长明显。

分析完手续费收入,再来看一下净利息收入。净利息收入同比下降9.42%算是超出我的预期。但是不是不好超出预期,而是没有预期那么差。我原本的预期净利息收入应该同比下降12%左右。主要的原因是平安银行一季度净息差的表现好于预期。

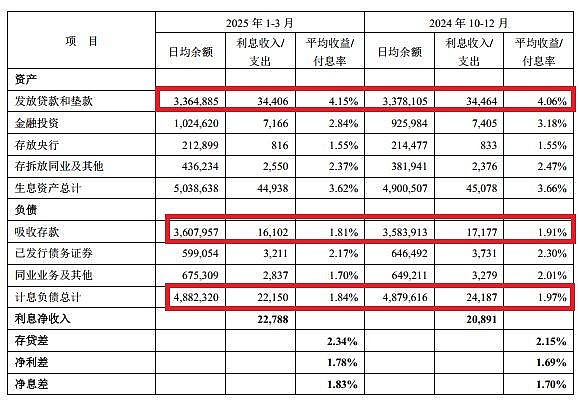

平安银行净息差环比数据确实超出我的预期,具体数据如下图1所示:

图1

从图1中可以看到,一季度平银的净息差环比大幅反弹了13bps。其中贷款收益率反弹了9bps,抵消了金融投资资产收益率下滑34bps的影响。最终,生息资产收益率下降4bps。

存款成本环比下降10bps。受益于流动性充裕,同业负债成本下降31bps。这些因素带动总负债成本下降13bps。无论是贷款收益率的反弹还是存款成本下降都是超出我预期的。

我们先来看一下贷款收益率的环比变化如下图2所示:

图2

从图2中可以看到对公贷款收益率环比降了14bps,个人贷款环比大幅上升了29bps,最终总贷款收益率涨了9bps。零售贷款收益率的大幅反弹到底是因为个人信贷需求复苏,还是平安银行做了客户下沉,我暂时也没有答案。

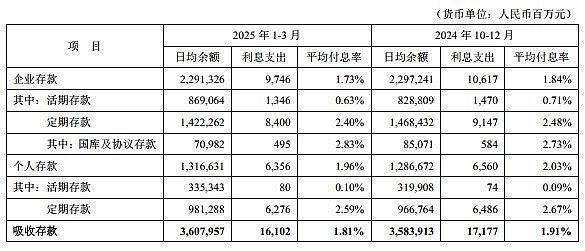

看完了资产端,我们再来看一下负债端。同业拆借和同业存单成本下降受益于年初流动性充裕,这一点不用多加分析。我们主要看一下存款成本下降的原因,如下图3所示:

图3

从图3中我们可以看到平安银行存款成本下降主要有三方面的因素:第一,定期存款成本环比下降显著。零售定期存款和对公司定期存款的成本环比都下降了8个bps。这一部分应该是去年降低存款利率累计的效果。第二,对公活期存款的成本环比下降了8个bps。第三,存款定期化趋势得到逆转,无论是对公活期存款还是零售活期存款的占比都有所提升,特别是对公活期存款,平均余额季度环比增加4.9%,远超整体存款环比增加。对公活期存款占比增加,显示出经济复苏的迹象。

上面这三条平安银行存款成本下降的因素,可能具有行业共性。

营收表中第三块值得分析的是其他非息收入。平安银行第一季度其他非息收入43.28亿,同比下降32.71%。如果我们把今年第1季度和去年第4季度做一个环比,我们会看到这块环比下降50%左右。那么这块收入为何会下降这么多,我们看一下相关明细,如下图4所示:

图4

从图4我们看到其他非息收入中最大的变化在于公允价值变动损益。2025年第一季度,平安银行公允价值变动损益-30.8亿,去年同期是15.72亿。我根据去年平安银行的三季报和年报可以推算出平安银行第四季度投资收益62.32亿,公允价值变动损益16.73亿。2025年第一季度,平安银行的投资收益环比略有增加,公允价值变动环比暴跌48.53亿。这一块的原因也很简单,就是第一季度债券市场出现了比较明显的环比回调。所以,这些问题是整个行业的共性问题,对于交易性金融资产占比较高的银行,这一问题将更加显著。

3,资产分析:

总资产57778.56亿,同比去年一季报增加0.85%。其中贷款总额33362.65亿,同比去年下降1.81%。总负债52717.46亿,同比去年同期增长0.53%。其中存款37242.99亿,同比去年同期增长6.19%。更多的数据请参考表2:

表2

从表2我们看到最明显的2点:第一,平安银行暂停扩张。总资产同比增速不到1%。第二,零售贷款出现战略性收缩,同比负增长7.94%。

通常来讲,银行规模停止扩张或者缩表原因主要有三种情况:第一,资本金不够或者消耗过快;第二负债结构中存款占比过低,净稳定资金指标踩线,存款增长乏力;第三,业务结构或者战略方向发生调整。很显然,平安银行的情况不属于前两种,它的存款增速远高于负债增速和资产增速。结合前面的第2点零售贷款出现战略性收缩,我们可以确认平安银行正在进行较大的业务结构调整。

除此之外,我们注意到平安银行2025年第一季度的存款增长相对是比较均衡的。像去年那种零售存款高速增长,对公存款同比负增长或者不增长的情况没有出现。这说明我国的整个经济、消费已经开始出现复苏。

4,不良贷款:

2025年一季报不良余额360.43亿比去年年报的357.38亿增加了3.05亿,不良率1.06%和年报持平。贷款减值余额852.51亿比年报的896亿,减少了43.49亿。一季报披露核销170.65亿。估算平银一季度收回未核销不良贷款约56亿。所以,平安银行第一季度至少生成了170.65+3.05+56=229.7亿,这个数据高于去年一季度的数值。虽然,平银一季报并不披露不良生成数据,但是感觉新生成不良率比去年并没有明显改善。

不良覆盖率236.53%,较上年末250.71%下降了14.18个百分点;拨贷比2.5%,较上年末的2.66%下降0.16个百分点,很明显平银在营收持续下滑的情况下为了不让报表净利润下降太快,消耗了过去的存粮,用于处置越来越多的不良贷款。

今年一季度平银的信贷压力依然处于较高水平。今年一季度,收回往年已核销贷款36.43亿,核销不良贷款170.65亿,贷款减值余额减少43.49亿。根据这些数据,我们可以推算出,计提贷款减值90.73亿,核销170.65亿,即便考虑收回已核销,也是有缺口的。

5,资本充足率:

核心一级充足率9.41%比2024年年报的9.12%上升了0.29个百分点,同比去年一季报的9.59%,下降了0.18个百分点。这里需要提醒大家注意的有亮点:1,平安银行在2024年底进行了中期分红,2,其他综合收益产生的股东权益比2024年年报下降了8.05亿。所以,核心一级资本充足率同比略有下降也可以理解。

6:总结:

整个2025年一季报看下来,平安银行一季报营收的增速受到外部因素和内部因素共同的影响。外部不利因素的影响包括:LPR降息,零售信贷需求不足等。外部有利因素有流动性充裕和存款成本下降带来的负债成本持续下降。内部因素主要是资产负债表结构和公司业务的大幅度调整。

资产质量整体表现没有明显改善,不良生成增加而信用减值降低。过去的存粮消耗较快。调结构的阵痛还将持续影响平安银行今年的基本面。

作者:ice_招行谷子地