引言:举世誉之而不加劝,举世非之而不加沮。定乎内外之分,辩乎荣辱之境,斯已矣。—出自《庄子逍遥游》战国·庄子

做投资始终要保持独立思考的能力和不受到外界干扰的能力。言下之意就是,全世界赞美我,我也不会更加努力,因为我做事情不是为了做给别人看,或得到别人的表扬或认同!全世界都说我错了,我也一点不沮丧,因为我知道自己是对的!

我先说结论:我做一个大胆的预测!平安银行的总资产规模增长和贷款增速均处于历史低位水平,而这一现象可能标志着中国货币政策将出现历史性的巨大转折,这一转折也即将到来!一定就在2025年6月前后发生这一重大转折!!!

另外中央汇金可能正在通过持续买入场内沪深300等大宽基指数产品,作为货币政策宽松的“锚”。虽然目前无法证实,但是这一系列动作和政策,像极了当年的日本央行,只是我们向来含蓄…

2025年4月18日晚平安银行发布了2025Q1业绩报告,我看完了整个报表,总体而言是符合我自己的预期的。没有很好,但也没有很差,不像网上一众人分析的那般说“爆雷”了,长期跟踪平安银行或者是说了解当前中国银行业整体经营状态的投资者,应该都很清楚目前的情况,说心里话,比我预期的要好一点!那么接下来我来分享一下我对这份一季报的看法和思考吧!

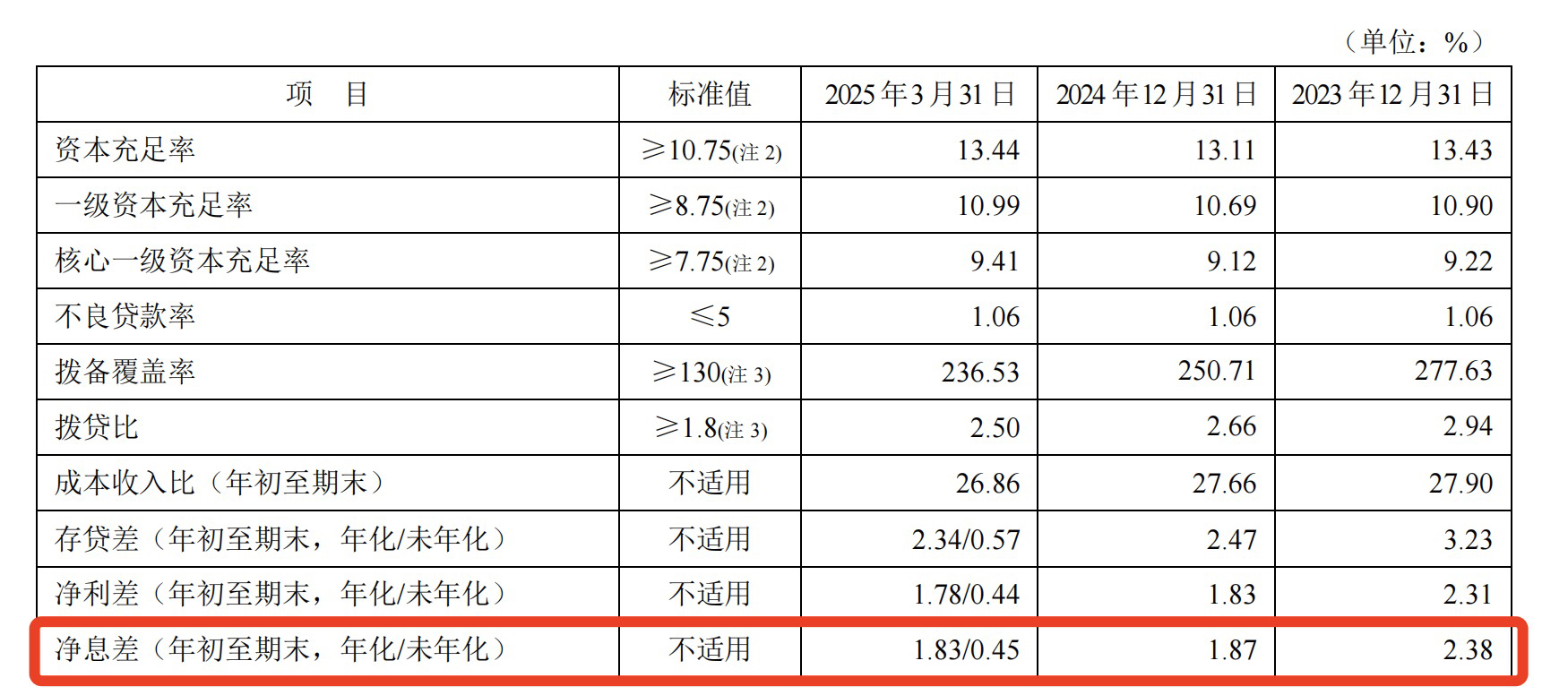

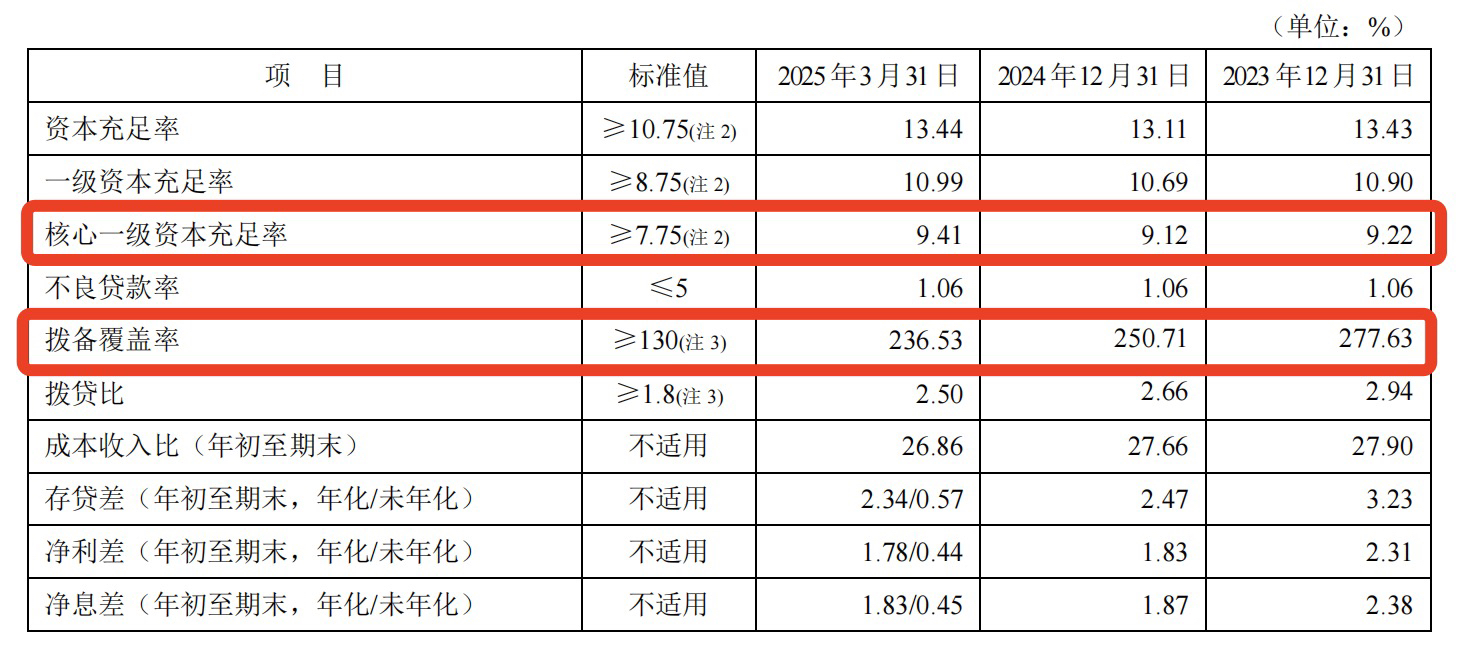

综合数据:营业收入337.09亿元,同比下降13.1%。净利润为140.96亿元,同比下降5.6%。2025年3月末,不良贷款率1.06%,与上年末持平。拨备覆盖率236.53%。核心一级资本充足率9.41%,较上年末上升0.29个百分点。

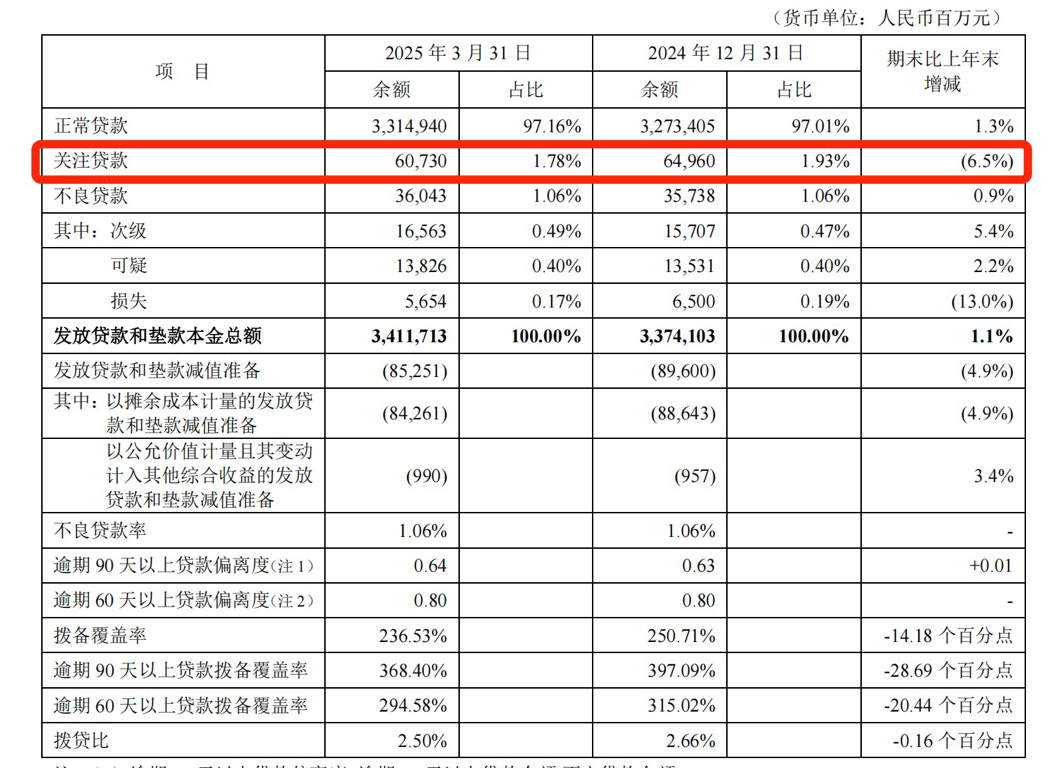

更多详细数据看下图:

综合数据点评:我特别将资产总额标记出来的原因是,平安银行目前经营依旧延续了我在2024年Q2-Q3时期开始跟大家说的一种策略,那就是“休身养息”的战略目标。在当前的【宏观环境+行业净息差持续下滑+贷款需求不足】等多方因素影响下,平安银行选择了适度“躺平”的经营目标!

但是大家要注意一点,总资产较上年末仅增长0.1%,贷款总额增长1.1%,增速低于历史水平,这是一个值得参考的指标,当前国内货币政策始终面临尴尬的局面,择机降准降息也好,适度宽松也罢,始终没有落地,我做一个大胆的预测吧,平安银行的总资产规模增长的历史低位,可能成为中国货币政策出现巨大转折的历史时刻!

当然这里面有好的地方也有坏的地方,我们先说好的地方,过去平安银行在整个贷款需求和宏观经济还不错的时候,选择了大面积发放零售贷款,以高举高打的经营策略一度让不少同业望而却步,但是后期在宏观经济形势的判断上出现了一定的偏差,导致高举高打的策略出现了比较大的战略错误,不过好在新领导班子及时的调整了战略目标,及时的压降了整个零售贷款的规模和速度,目前来看算是亡羊补牢犹未迟也。过去赚了不少钱,如今停下脚步休息休息(处理一下历史不良)也没什么值得大惊小怪的。

作为一家银行,没有不良或者是不良永远保持低位,这本身就不符合银行业的经营规律,全世界没有一家银行可以长期持续的既要(高成长)又要(高收益)还要(低不良)!如果有请你 @ 出来让我看看?

那么坏的的地方在哪里呢?显而易见的就是整体营收持续下滑,利润开始下降,同时不良开始出现恶化的趋势,因为总资产规模不在加速扩张以后,营收、利润、不良这三个指标必然会遭遇严峻的挑战,只能依靠压降营运成本,投资收益、控制负债端成本、调节拨备等多种手段来应对利润下滑和处理(过去)不良包袱,在这一过程中,整体经营状况显然不能和过去的某一个时间节点去对比。

但是我们作为长期投资平安银行的投资者来看待当前情况的话,我们要理性的去思考这些问题,就像我前面所说的【全世界没有一家银行可以长期持续的既要(高成长)又要(高收益)还要(低不良)】它总是会在经营的历史长河中出现像平安银行这样的“阶段性”经营困境,这本身就是银行业的普遍规律不是吗?

如果你能读懂上面的内容,那么我们来看下本次一季报披露的其他几项值得大家关注的经营指标,

净息差点评:首先净息差大家要知道,这几年受到贷款重定价和LPR等影响,整个行业净息差都在一路下滑,更有银行净息差跌破1.4%,目前已经披露的2024年年报的上市银行当中,有个别银行净息差已经开始启稳,当然整个行业依旧没有看到明显的整体净息差回升的迹象,本次平安银行净息差反弹到了1.83%,环比2024年Q4季度的净息差1.70%有启稳的感觉,这当然也要得益于负债端成本管理。

相比较某些银行净息差跌破1.4%,我还是早年的那句话,1.83%的净息差拖到最后依旧不是第一个饿死的!慌个锤子?

公允价值点评:关于公允价值变动的问题,我看很多人在“嘲笑”平安银行,我这里要吐槽几句,债券投资在过去一两年的时间里,不都是支撑银行利润的主要抓手吗?平安银行第一个公布业绩报告,收到国债波动影响收益有所波动不是很正常?难道你要告诉我上市40多家银行,除去平安银行其他的银行全部在债券投资上“高抛低吸”了?不会受到债券波动的而影响?这不是扯犊子吗?所以我认为这一块不用在那唧唧歪歪,信不信全行业一个尿性?

关注类贷款与拨备覆盖率点评:关注类贷款减少,拨备覆盖率下降,除去平安银行之外,不少银行,尤其是零售业务在过去发展比较深的银行,都面临个人贷款不良上升的压力,当然平安银行可能影响最大,存量不良从目前的24年年报和25年Q1来看,依旧可能没有完全出清,但是好的地方在于,关注类贷款出现了减少的趋势,关注类贷款作为将来可能转化为真实不良的先行指标,在一季报反应出下降是一个值得惊喜的点,但能否持续?我认为可以持续下滑,原因在开头的观点中说过了,尤其是一旦宏观货币政策出现重大转折,我们现在看到的存量不良和预期未来可能产生的不良,就极大可能不再是不良了,这一点我认为一方面平安银行要继续保持住现在的状态,另一方面,多保持一个季度,就以时间换空间来说,能够维持到宏观改善的话,那么总体资产质量会大幅度改善,而不是纯粹的依靠核销来解决。对于这个判断我觉得我本人还是很有信心的,我不怕它现在存量不良很多,也不担心后续关注类贷款持续下滑只是“昙花一现”。

说到拨备覆盖率,我一句带过吧,如果你看完2024年上市银行年报,你会发现大多数银行的拨备都在下降,这个拨备里的钱,本身就是光景好的时候,多赚一点存一点,光景不好的时候,拿一点出来补贴家用!这有什么值得嚷嚷的?你家没有存款?谁家没有50万存款?咋了?你家存款但凡拿出来用一点的话,是不是要到处说跟人说你被裁员了?这种言论简直就是…算了不骂人了..

核心一级资本充足率点评:核心资本充足率达到9.41%,提升了29bp,按照平安银行目前修生养息,静待时机的经营战略来看,当前这个核充已经基本上够用了,还是能够继续维持较高分红比例的同时,也能够随时准备在贷款需求上“随时上量”。

股东结构点评:基本上除去集团大股东和保险产品之外,其余都是平准基金和平准旗下的沪深300ETF大宽基持有!

过去几年平安银行的前十大股东,有不少都是主动性公募基金,其实我个人很讨厌主动性公募基金,它们本身就不是长期投资者,如今前十大股东也能够看到都是“政策性”资金在通过宽基指数产品来持有平安银行,这将为平安银行在股权架构上保持稳定提供了非常好的条件。一季报发布后,晚间出台了一则消息:【会议指出,要持续稳定股市,持续推动房地产市场平稳健康发展。】

最近大家很清楚每天中午11点前后,每天下午2点30分前后,平准基金天天打卡上班买入沪深300大宽基,何为持续稳定股市?大白话翻译就是持续买入!持续买入!持续买入!

如果你读到这里,请回看文章开头我写的结论,在高层对股市的战略布局下,平安银行作为沪深300的权重股,同时又是深圳市场历史上公认的“一哥”!我想请问当前这个【估值水平+宏观复苏+货币政策转折+行业周期低点】多重因素即将共振的背景下你慌什么?你怕什么?

结语:对于平安银行的投资目前超过总仓位的130%,我对自己的评价就四个字“一意孤行”!

你们懂什么叫“一意孤行”吗?我来告诉你们!

什么样的人才会一意?什么样的人敢于孤行?你敢孤行吗?你走着走着发现身边没人你就害怕了,人类的基因决定了大多数人都必须是从众的。

一意是什么?就是抱着一个坚定的目标和意志绝不改变,天下人都可以说我错了,没有用!但是我知道我是对的!我就这个一意!没人跟着我我便孤行!

这便是“一意孤行”!#四大行再创新高!现在上车还来得及吗?# $上证指数(SH000001)$ $银行(BK0475)$ @平安银行

#【悬赏】2024年报季!穿越周期迷雾,解码投资真章#