关键指标【仅供参考】

1、沪深300股债利差择时模型:6.03%,维持100%偏股基金。(持有资金或新增资金均配置节节高混合/雄霸赛道偏股等组合)。

2、万得全A市净率:1.61倍,处于38.37%分位数(历史1.28-2.14,再跌20.5%达到近10年最低,涨32.92%创近5年新高),北证50领涨。

3、可转债均价:135.025元,处于70.07%的适中偏高区域(历史94.741-152.232)。

4、动量宽基/资产:白银;动量板块:金融科技、费城半导体、港股创新药、银行AH。

小米汽车开售1小时,

YU7锁单量已达到28.9万台,

对应销售额超800亿!

特斯拉Model Y

2024年在中国区销售48万辆,

2025年1-5月预计销售12.67万辆,

YU71小时的销售相当Model Y中国区一年的销售量。

市场总量变化不大,

很多厂商已经难以入眠!

有媒体总结,

小米现象级销售,

一方面体现了雷军的强大带货能力;

另一方面体现了年轻人抽奖、打卡、分享和收藏等盲盒心理需求。

总之,

内卷的当下,

销售为王!

周五另一个事件是银行股大跌,

A股银行股普遍跌幅超过3%。

三个银行指数中,

中证银行下跌2.94%,

银行AH下跌2.29%,

香港银行下跌1.12%,

更为低估的港股银行坚挺很多。

原因有二:

一是国债逆回购利率飙升至3%以上,

1天起期超过3.6%,

说明短期资金面趋于紧张,

资金有兑现离场的需求;

二是某机构在股东大会上表示,

经过持续加仓,

高分红资产配置比例已占二级市场权益持仓的30%左右,

目前正加强研究和投资科创板企业,

引发机构高分红配置结束传闻。

基少认为如下两个逻辑仍未被打破,

本次下跌只是暂时修正:

1.大行价格仍显著低于近期增发价,中证银行PB目前仅为0.71倍;

2.经济仍未确认企稳,且利率下行压力大。

在银行业基本面重大风险底线确立(城投、地产、资本),

分红稳定偏高的银行,

仍将是各路机构和个人配置的重点。

【消息方面】

1.中方表示,近期中美双方进一步确认了框架细节。中方将依法审批符合条件的管制物项出口申请。美方将相应取消对华采取的一系列限制性措施。

2.1-5月,全国国有企业营业总收入同比下降0.1%,利润总额同比下降2.8%,国有企业应交税费同比下降0.9%。企业经济主体的困难,依旧在延续。

3.美国6月份消费者信心回升,通胀预期显著改善,三大股指创历史新高。瑞银首席表示,考虑到大多数大型公司有能力应对关税冲击,这轮反弹是合理的。

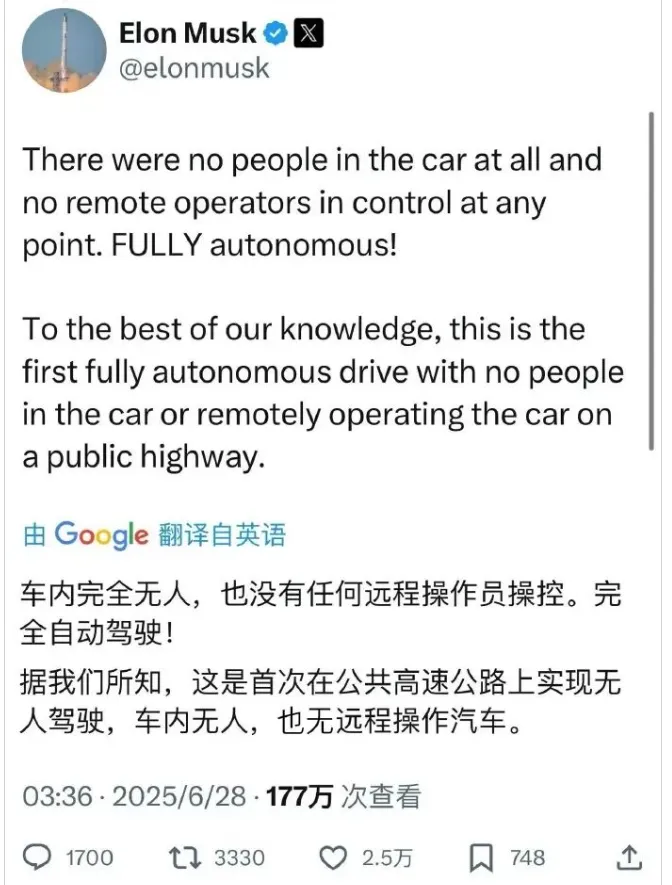

4.特斯拉公司首席执行官马斯克周五(6月27日)表示,该公司已完成了首次从工厂到客户家中的Model Y全自动驾驶交付。出这次交付“跨越了城市”,且包含高速公路路段,比计划提前一天完成。

5.比亚迪计划7月1日起,全国范围取消限时“一口价”政策,退出“价格战”。

6.美国与伊朗紧张关系再度升级。美国虚拟驻伊朗发布公告,坚持敦促在伊美国公民立即撤离。

针对伊朗最高领袖哈梅内伊26日发布的关于“赢得战争”的声明,美国总统特朗普27日回应称,因哈梅内伊的言论现已不再考虑解除对伊制裁。还威胁称不排除再次攻击伊朗核设施。

一、特色老债

1、双低转债【偏安全】

浦发转债、海亮转债、帝欧转债、鹰19转债、利群转债。

2、小规模双低债【偏活跃】

游族转债、白电转债、金轮转债、金埔转债、冠中转债。

3、低溢价转债【偏进攻】

天路转债、海泰转债、广大转债、豪美转债、中旗转债。

4.一批转债信用下调:东亚转债、奥佳转债、三房转债、美锦转债等调为A+,申昊转债调为A-,塞力转债调为BB+。

27日可转债等权上涨0.35%,溢价率中位数为29.92%,小幅震荡。

以上为个人观察和思考,仅供参考,不做推荐。

二、估值分析