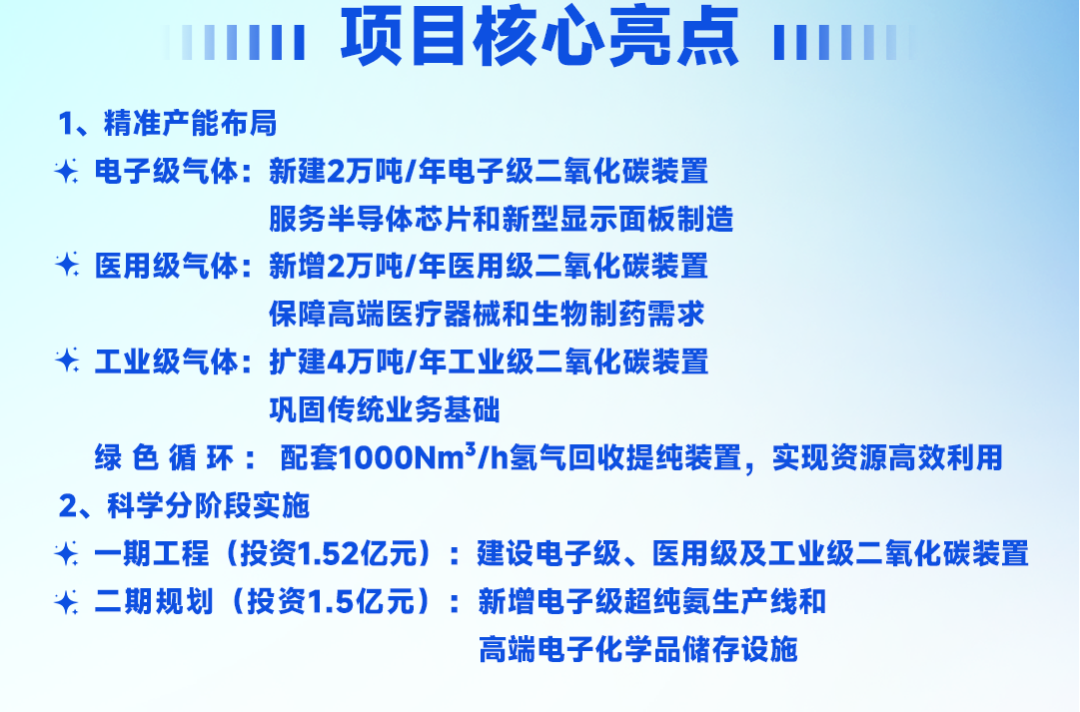

核心推荐逻辑:侨源股份 区域龙头+新兴需求驱动,业绩拐点确立,成长空间全面打开

#【悬赏】2025中报揭幕!谁把握住机遇?# #聊操作:晒实盘,分享策略找机会##盘逻辑:深度解析,理清投资思路#

侨源股份 感觉还不错,分享和让大家见证下我的实力记录,我准备今盘,不作为你的投资依据!上证指数今年已涨了几十个点,而侨源股份目前今年跌了大概14个店,年收益率惨不忍睹,所以遵循牛市必涨的缘故,稍稍介入,不作为投资依据!

一、行业赛道:千亿蓝海加速扩容,国产替代与新兴需求双轮驱动

市场空间与增速中国工业气体市场规模2023年约1800亿元,预计2030年达3500亿元,CAGR 7%-8%,显著高于全球增速(5.4%)。

新能源(光伏、锂电)与半导体成为核心增量:

光伏领域:全球装机量突破500GW,高纯氮气需求激增(硅片保护气);

锂电领域:动力电池产能超1000GWh,高纯氧气(激光切割)需求年增15%+;

电子特气:2025年市场规模316亿元(CAGR 12.8%),国产化率仅14%,2025年目标25%。

#炒股日记##复盘记录#

区域壁垒与集中度提升

工业气体运输半径局限(300公里),区域性龙头护城河稳固。西南地区制造业升级(成渝经济圈)+新能源集群(通威、宁德时代基地),区域需求增速领先全国。

$上证指数(SH000001)$">$上证指数(SH000001)$

二、公司核心竞争力:产能+成本+客户三维壁垒

产能规模西南第一,保供能力稀缺

产能布局:川渝五大基地(都江堰、汶川、眉山、金堂、德阳在建)+福建两套产线,液态气体产能超120万吨/年,覆盖西南60%市场。

在建项目:金堂三期(新增氪氙特气64.8万标方)、德阳基地2026年投产,产能提升30%。

成本优势突出,盈利弹性显著

电力成本:汶川基地利用低价水电(四川电价0.438元/度),单位能耗低于同业30%。

规模效应:大型空分设备降低单位成本,毛利率33.7%(2025Q1同比+3.5pct)。

物流网络:自有运输车100+台,日运力3000吨,300公里半径一日达,智能化调度降本增效。

灯塔客户深度绑定,新兴订单放量

客户结构:宁德时代(四川基地)、通威股份、士兰微、华友钴业等占比35%,长协合同锁定80%收入。

新增订单:2024年斩获成都巴莫(锂电)、琏升光伏(光伏)等订单,新能源收入占比升至20%。

三、业绩拐点确认:2025Q1盈利爆发,现金流质变

四、成长动能:外延并购+特气突破,打开第二曲线

横向并购拓展品类

收购宏晨化工:新增液态二氧化碳12万吨/年、食品级干冰3万吨/年,完善碳中和产业链布局。

特种气体技术突破

纯度已达99.999%(集成电路标准),切入中芯国际成都供应链;

金堂三期投产后,氪氙特气将用于半导体制造,毛利率提升至50%+(当前不足10%)。

现金流充沛支撑扩张

2024年经营现金流2.14亿元(+42.46%),2025Q1同比增8倍,为并购研发提供弹药。

五、估值与催化剂:安全边际充足

估值水平

当前股价27.89元,PE(TTM)62.91倍(行业均值35倍),PB 1.13倍(行业2.0倍),低负债(资产负债率10.27%)提供安全垫。

2025年Wind一致预期净利2.2亿元,动态PE 46.7倍;2026年产能释放后净利增速25%,PE回落至35倍。

核心催化剂

短期:2025年中报净利润超1.2亿元(同比+60%)、新客户订单公告;

中期:德阳基地2026年投产、半导体特气认证突破(ASML/SEMI标准);

长期:碳中和政策驱动工业气体回收需求。

六、风险提示与投资策略

风险因素

区域依赖(四川收入占比74.56%)、研发投入不足(2024年研发费率0.08% vs 同业5%)、特气技术突破不及预期。

投资建议

投资有风险,只做分析不做推荐!

短期:逢低布局,博弈中报高增长(止损23元);

中长期:2026年产能释放+特气放量,业绩翻倍可期,赚取业绩与估值双击收益。

核心逻辑:区域护城河深化+新兴需求爆发+现金流充裕,侨源股份从西南龙头向全国领军跃迁的路径清晰,当下估值兼具安全边际与成长弹性。

“工业气体是工业的血液,侨源股份正成为新能源与半导体产业崛起的‘供血心脏’。”——上海证券

本文只作财经文学的分析娱乐业余爱好,不构成投资建议,没有专业依据,请勿作为投资和买卖依据!