美股三大指数当地时间周五(07月18日)收盘涨跌不一。截至收盘,道琼斯工业平均指数比前一交易日下跌142.3点,收于44342.19点,跌幅为0.32%;标准普尔500种股票指数下跌0.57点,收于6296.79点,跌幅为0.01%;纳斯达克综合指数创历史新高,上涨10.01点,收于20895.66点,涨幅为0.05%。

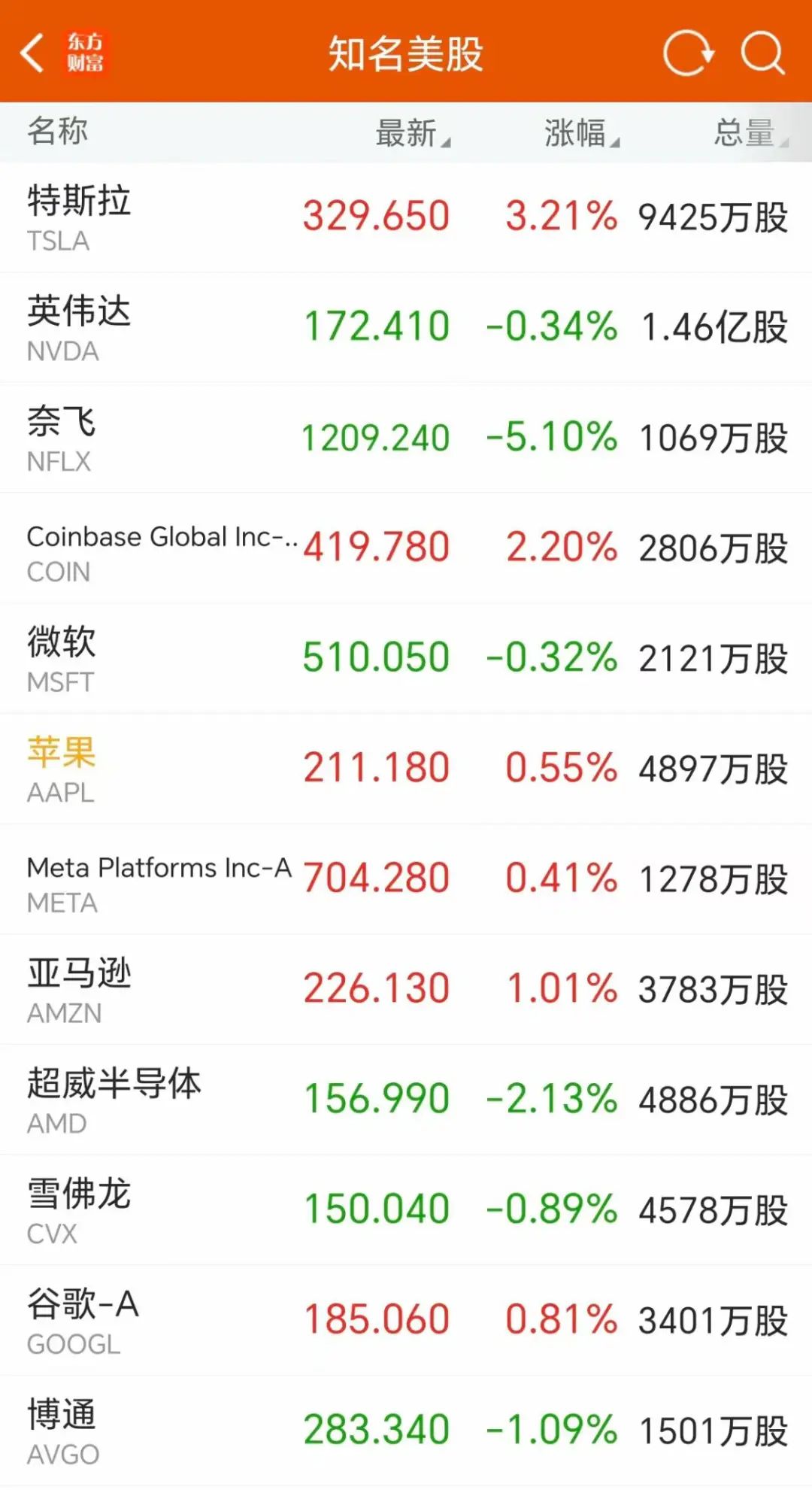

大型科技股涨跌互现,奈飞跌超5%,超威半导体跌2%,英伟达跌0.34%,特斯拉涨超3%,亚马逊涨超1%。

热门中概股多数上涨,纳斯达克中国金龙指数收涨0.6%。京东涨超3%,阿里巴巴、哔哩哔哩、网易涨超2%,理想汽车涨超1%。

01

美国通胀预期跌至特朗普关税出台前水平

基本面上,周五公布的密歇根大学7月份的报告显示,美国7月密歇根大学消费者信心反弹,在7月初升至五个月来的最高水平,人们对经济和通胀的预期持续改善,通胀预期显著回落,跌至特朗普关税出台前的水平。

美国7月密歇根大学消费者信心指数初值61.8,预期61.5,前值60.7。尽管如此,该消费者信心指数仍低于去年全年水平。

分项指数方面,7月密歇根大学消费者的现况指数初值66.8,预期63.9,前值64.8,改善明显;预期指数初值58.6,预期56.9,前值58.1。

市场备受关注的通胀预期方面,7月密歇根大学1年通胀预期初值4.4%,为2月以来的最低,低于预期的5%,前值为5%;5年通胀预期初值3.6%,同样是五个月以来的最低水平,预期3.9%,前值4%。

密歇根大学的最新调查报告显示,高关税带来的通胀担忧减弱,这也与本周发布的美国CPI和PPI两大重磅通胀数据显示价格压力依然温和相一致。

密歇根大学调查负责人Joanne Hsu在一份声明中表示:

消费者对商业环境、劳动力市场,甚至对自身收入的预期,仍然比一年前更为悲观。话虽如此,消费者信心指数连续两个月的回升表明,消费者认为他们在4月和5月担忧的最坏情况的风险已有所缓解。

不过,如果宣布进一步加征关税或通胀回升,消费者信心可能会受到抑制。

消费者对当前个人财务状况的看法有所改善,可能受益于美国股市的反弹。此次调查于7月14日结束,距美国总统特朗普签署预算案已有一周多时间,该预算案包括延长减税并为打工小费收入者提供新减免。

02

美联储理事沃勒:呼吁尽快降息

通胀预期降温,也有利于降息呼声。当地时间周四(7月17日)美联储理事沃勒在纽约一场活动中明确表示,美联储7月份利率会议上将政策利率下调25个基点是合理的选择。他强调:

在通胀接近目标且上行风险有限的情况下,我们不应等到劳动力市场恶化后才降息。

沃勒的言论凸显了美联储内部的政策分歧。他是除负责监管事务的副主席鲍曼之外,第二位公开表示对本月降息持开放态度的官员。

前美联储理事、主席杰罗姆·鲍威尔的热门继任人选之一凯文·沃什表示,央行不愿降息正导致其公信力受损,而总统唐纳德·特朗普公开推动政策放松是正确之举。

沃什还表示,他坚信美联储的独立性,但连续性是美国央行最不需要的。沃什表示,美联储面临“公信力危机”,举例称DEI(多元化、公平与包容平权政策)和“完全包容性就业”是关键错误。

美联储理事库格勒和纽约联储主席威廉姆斯在过去两天的讲话中都提到了关税带来的通胀压力风险,并倾向于在降息前保持更长时间的观望。

美联储将于 7月29日至30日举行下一次政策会议。据CME“美联储观察”,美联储7月维持利率不变的概率为97.4%,降息25个基点的概率为2.6%。

03

美银首席投资策略师:

美股触发调整信号

而对于美股之后的走势。美银首席投资策略师Michael Hartnett表示,该行的所有专有交易规则均已触发卖出信号,市场可能面临回调。

Hartnett表示,过去几周持续上涨的股市现已达到关键技术阈值,多项指标显示风险正在积聚。

Hartnett在最新的《资金流动观察》(Flow Show)报告中指出,美银基金经理调查现金规则、全球广度规则和全球资金流交易规则均已发出卖出信号。其中基金经理现金占资产管理规模比例降至3.9%,创下卖出信号水平,历史数据显示此类信号触发后标普500指数平均下跌2%。

但值得注意的是,Hartnett认为真正的抛售引爆点或许不在股市,而在债市。一旦30年期美债收益率突破5%再创新高、波动率飙升,市场情绪将由“风险偏好”急转为“风险回避”。

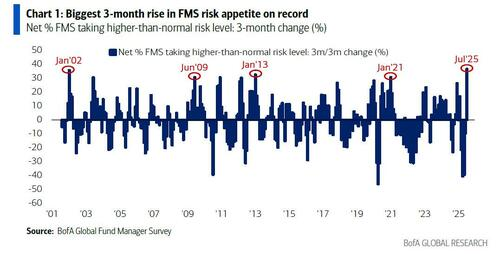

Hartnett表示,他本周早些时候发布的月度《基金经理调查》结果显示:在三个月前华尔街经历一波恐慌性抛售之后,如今市场情绪发生了创纪录的看涨反转,基金经理的风险偏好也达到了前所未有的高位。

然而美银的专有交易系统中,三项关键指标均已达到卖出阈值。

机构投资者现金占资产管理规模比例降至3.9%,触发卖出信号。自2011年以来的15次类似信号中,标普500指数随后平均跌幅为2%。

全球广度规则方面,MSCI全球股指中交易价格高于50日和200日移动均线的比例为64%,较上周的80%下降,低于88%的卖出信号水平。

全球资金流交易规则显示,过去四周全球股票和高收益债券资金流入占资产管理规模的0.9%,较上周的1.0%下降,已触发卖出信号。

这些技术指标的同时触发在Hartnett的分析框架中较为罕见,通常预示着市场将出现方向性调整。

不过也有不同观点。 嘉信理财在市场展望中写道,展望未来,该机构认为财报季开头良好,下周将是市场强弱很好的测试,届时包括Alphabet和特斯拉在内的几家大型科技公司将发布业绩。技术面而言,鉴于势头放缓以及本轮反弹已经持续一段时间,这可能表明出现盘整可能性更高。

不过嘉信理财认为,贸易头条依然是市场的重大变量,只要特朗普能在8月1日前达成一系列协议,美股的涨势有望得到延续。