增收不增利或许只是一段历程的开始……

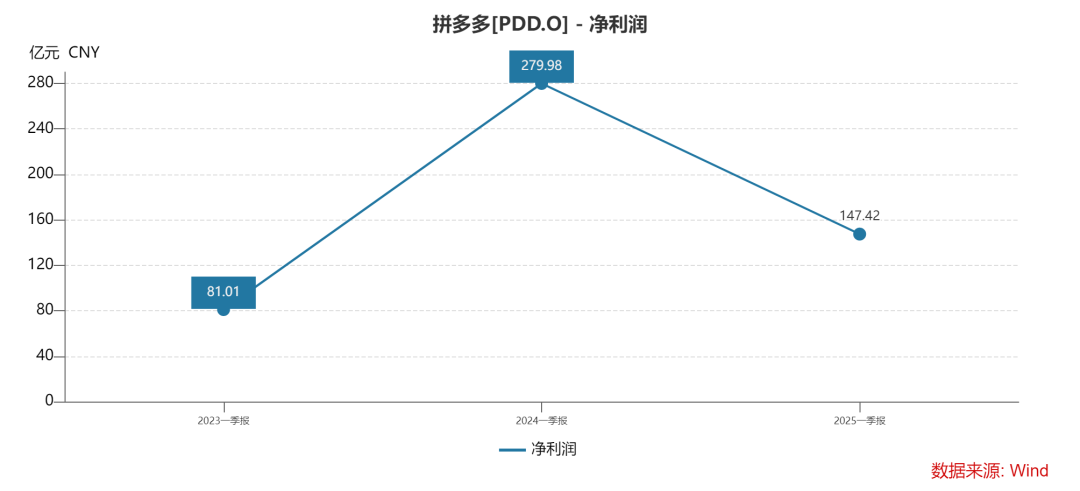

近日,拼多多(PDD)发布了2025年第一季度财报(未经审计)。报告期内,总营收同比增长10%,达956.72亿元;但净利润同比下降47%,仅为147.42亿元。这是公司上市以来最陡峭的一次利润滑坡。

市场第一反应是恐慌。Wind显示,财报发布后的两个交易日,即5月27日及28日,拼多多美股盘后股价累计下跌超18%。

建银国际随后将目标价从145美元下调至135美元,这一调整基于拼多多2025年第一季度业绩不及预期,主要原因是交易服务收入骤降和销售营销费用激增。

这家市值曾一度超越阿里巴巴的电商平台,正面临一系列结构性挑战:从业内激烈的补贴内卷到海外市场的监管高压,从平台生态的张力到治理机制的透明性压力。如今仍在增长的拼多多,或许只能牺牲更多的利润空间去应对挑战。

这意味着,拼多多也到了必须解释“增长质量”的时候。

营销费用创单季历史新高

在拼多多过去的增长故事中,营销费用是驱动用户规模扩张和交易增长的主要杠杆。

2025年第一季度,这项支出同比增长43%,达到334.03亿元,创下单季历史新高,销售费用率则由上一季度的28%升至35%。

但这一次,增长的弹性已不如过去明显。拼多多在财报中没有公布用户新增和DAU(日活跃用户)变化。这让人怀疑,高投入的边际效益是否正在递减。

事实上,拼多多在财报中已坦言,“随着业务规模的扩大和挑战的出现,我们预计增长速度会放缓。第一季度外部环境的变化进一步加速了这一趋势。”

这一表态虽显得克制,但也在一定程度上反映出,拼多多正在经历“高投入、低增效”的阶段性转折。曾经几亿元便可撬动千万级用户的高速扩张效率,或许已经难以复制,如今巨额投入是否更多是在维系基本盘?

为了稳定平台生态结构,拼多多自2024年起将“百亿补贴”计划常态化,并持续推出以“千亿扶持”为核心的中小商家支持政策。

根据西南证券研报,公司在2024年8月至年底陆续推出多项让利举措,如退款订单自动返还基础服务费、“先用后付”订单的技术服务费率从1%下调至0.6%、店铺保证金门槛由1000元降至500元,以及为偏远地区商户承担中转物流费用等。同时,一些参与平台活动的商家还能获得广告支出返还,用于提升店铺曝光与转化。

这些以“降费提效”为目标的政策构成了拼多多电商生态构建的核心机制,一方面以低价商品吸引用户,另一方面通过佣金减免与流量激励提升商家留存率。它们曾是拼多多跑赢竞争对手的关键变量。

然而,到了2025年,内外环境的变化正令这套模式面临压力:用户行为趋于理性,商家盈利预期下降,平台补贴的边际效用逐步递减。尽管拼多多本季度仍维持营收的两位数增长,但47%的净利润下滑已成为财报中最受关注的指标,因为它出现在行业其他主要参与者增长的时间节点。

2025年第一季度,阿里巴巴和京东财务表现依然稳定。阿里在2024年4月至2025年3月的财年中净利润同比增长63%,京东则在2025年第一季度净利润同比增长53%。

多家分析机构指出,拼多多近年来加码生态建设和商家扶持无疑在短期内对利润构成压制,而更深层的亏损压力则来自其海外业务Temu。

在业务尚未实现规模化盈亏平衡的前提下,Temu的履约成本与全球化投入持续拖累拼多多整体的财务表现。虽然拼多多强调“长期主义”和“战略耐心”,但在资本市场的视角下,这一类投入若无法尽快形成闭环,或会对其估值和信心形成反噬。

Temu全球化的关税压力

拼多多试图通过Temu走出一条不同于传统平台的全球化路径。这项业务自2022年起上线,2023年在北美市场迅速崛起,曾连续数月位居美国App Store购物类下载榜前列。

长期以来,Temu依托“低价+中国供应链+免费直邮”的组合策略,在北美与欧洲市场实现快速渗透,并为拼多多打开了海外想象空间。

如今,这一商业模型正面临来自多国政策层面的实质性约束。

2025年5月,美国政府正式终止对来自中国的小额直邮包裹的关税豁免政策。根据新规,所有价值不超过800美元的包裹不再享受免税待遇。由于平台大量订单集中在这一价格带,这项政策调整对其整体利润结构构成直接冲击。

与此同时,欧盟也在推进一项拟于2028年实施的新政,计划对所有小额直邮包裹征收2欧元处理费,并对使用海外仓中转的商品降至0.5欧元。考虑到中国电商企业目前在欧盟小包裹进口中占比高达91%,该政策被广泛认为是对以Temu为代表的跨境平台提出的结构性调整信号。此外,日本政府亦已在2025年5月启动对其长期小额包裹免税政策的审查程序,释放出监管趋严的明确信号。

面对政策端带来的压力,Temu正加速推进本地化转型。在多个主要市场,Temu相继推出“本地卖家入驻”“本国库存优先履约”“说明书标准化”等措施,构建“本地对本地(L2L)”的供应链模式。

以墨西哥为例,自2025年4月起,凡在本地注册的中小商户,均可通过Temu直接销售本地库存商品,无需依赖中国发货。同样,在欧洲市场,Temu提出未来要实现“80%的订单由当地完成履约”的目标,以减轻关税与海关处理费对交易成本的影响。

在履约层面,Temu开始与DHL等本地物流服务商展开合作,在欧洲和中东多个地区建设仓配体系。以日本市场为例,Temu已上线“半托管”模式,并设立3500日元包邮门槛,以控制边际成本。公司还逐步建设本地客服团队,提升消费者响应时效与售后处理能力。

尽管本地化转型带来了策略上的灵活性,但短期成本负担的上升不可忽视。

浦银国际在研报中指出,美国新关税政策的影响将在2025年第二季度逐步体现,Temu海外业务将面临更严峻挑战,尤其在履约成本、人力运营与商品合规性方面压力陡增。

天风证券则认为,随着Temu自3月中旬在北美启动半托管运营,其对平台交易服务收入的影响也将逐步显现:一方面监管风险有所转嫁,另一方面平台货币化率(即佣金抽成效率)或因此下行,影响整体服务收入结构。叠加美国取消800美元以下包裹免税政策带来的履约成本上升,Temu在北美市场的增长或在短期内出现放缓。

从拼多多的全球业务结构来看,Temu仍是最具潜力、但也是最消耗拼多多资源的海外布局项目。

据中金公司测算,受上述政策冲击影响,Temu在2025年的商品成交总额(GMV)由此前预期的756亿美元下调至647亿美元,全年亏损预计将超过140亿元。亏损幅度之大,一部分反映的是平台仍处于“规模换空间”的早期阶段,一部分则源于监管变化带来的一次性成本抬升。

黄峥之后的第二曲线?

黄峥是拼多多的灵魂人物,拼多多的早期风格几乎可用黄峥的个人风格来解释,极致理性、偏好算法驱动、强调效率优先。

在拼多多上市后的首封股东信中,黄峥曾写道:“一种商业和格局能否持续,本质上要看是否有利于消费者,是否有利于劳动者和价值创造者,是否能创造出不可替代的价值,是否恪守本分尽了社会责任。” 这一表态奠定了拼多多在“效率+价值观”之间寻求平衡的理论起点。

2021年,黄峥正式卸任董事长职务,将公司交给现任董事长陈磊领导,随后逐步淡出日常管理,并很少对外发声。自那以后,拼多多由一个“创始人驱动型公司”向“系统机制驱动型平台”过渡,其内部决策体系更强调结构化运作与流程控制。但这套机制,在如今业务复杂性和外部不确定性上升的背景下,正面临越来越多的压力测试。

陈磊在多次财报电话会上表示,拼多多关注的是5年、10年甚至更长期的价值创造,平台的核心目标是保障用户和商家的共同利益,构建可持续的商业生态。但现实中的拼多多,正面对治理机制与信任结构难以同步升级的挑战。

从2020年“员工猝死”“系统面单争议”开始,围绕平台算法治理、商户透明度和售后责任的争议持续发酵。到2025年,拼多多的治理体系依然未能从“效率驱动”顺利过渡到“信任导向”。

据Wind数据统计,仅2025年3月,拼多多共收到用户投诉3.62万起,其中与假货、商品质量相关的投诉占比高达59%。从2024年至今,公司卷入诉讼案件超过1.8万起,主要集中在商标侵权、虚假宣传、交易纠纷等领域。

典型事件如“听花酒”虚假宣传案、低价假冒运动鞋泛滥、部分农产品产地虚标等,暴露出平台在商品审核与算法推荐机制上的治理漏洞。

尽管如此,拼多多仍是中国电商行业中最具突破性的公司之一。它凭借极致的技术效率和流量整合,在不到十年的时间内打破阿里京东主导的格局,重塑了中国下沉市场的消费结构。然而,今天的拼多多面临的挑战已经不再是“如何快速扩张”,而是“如何稳住现有结构并走得更远”。

截至2025年6月11日,拼多多市值约为1465亿美元,仍高于京东,但距离前期峰值已有所回落。资本市场的评估呈现出两个明显趋势:一是估值模型的转变,原本基于GMV增长的DCF模型逐渐被更重视利润驱动的现金流折现模型所取代;二是预期的不确定性加大,投资者开始关注Temu能否实现盈利?平台如何摆脱对补贴的依赖以及新业务能否转化为现金流。

根据Wind数据,摩根士丹利在最新研报中将拼多多2025年和2026年Non-GAAP净利润预期下调了27%和18%,这两项数字比市场一致预期低出约29%和23%。这反映了资本市场对拼多多未来增长质量和盈利可持续性的担忧。

拼多多面临的核心问题是,能否构建一个不依赖补贴的增长模型?Temu是否具备长远的变现能力与合规性?平台是否能为中小商户提供长期价值和支持?这些问题仍在等待解答。

显然,未来的竞争将不再仅仅依赖快速的市场渗透,而是要围绕品牌建设、信任治理、合规性和组织透明度等“慢变量”展开。

这些,是拼多多必须补上的“第二曲线”!

(本文基于公开数据与资料分析,尚不构成任何投资建议。)