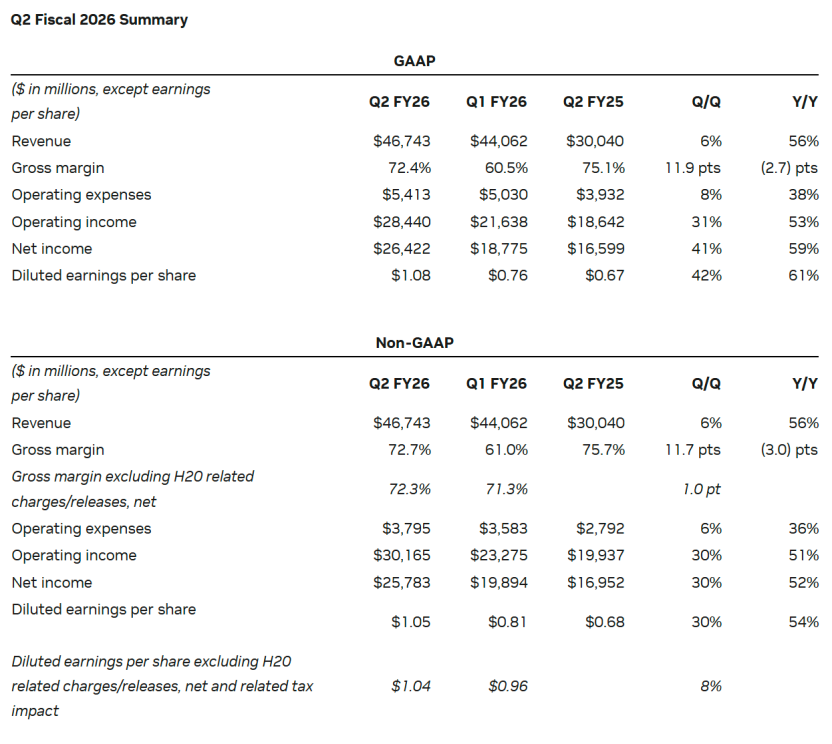

北京时间8月28日凌晨,英伟达公布2026财年第二财季(以下简称“第二财季”)财务数据以及2026财年第三财季(以下简称“第三财季”)的业绩指引。财报显示,2026财年第二财季实现营收467.43亿美元,同比增长56%,略高于市场预期的462.3亿美元。其中,第二财季数据中心收入为411亿美元,略低于市场预期的412.9亿美元。

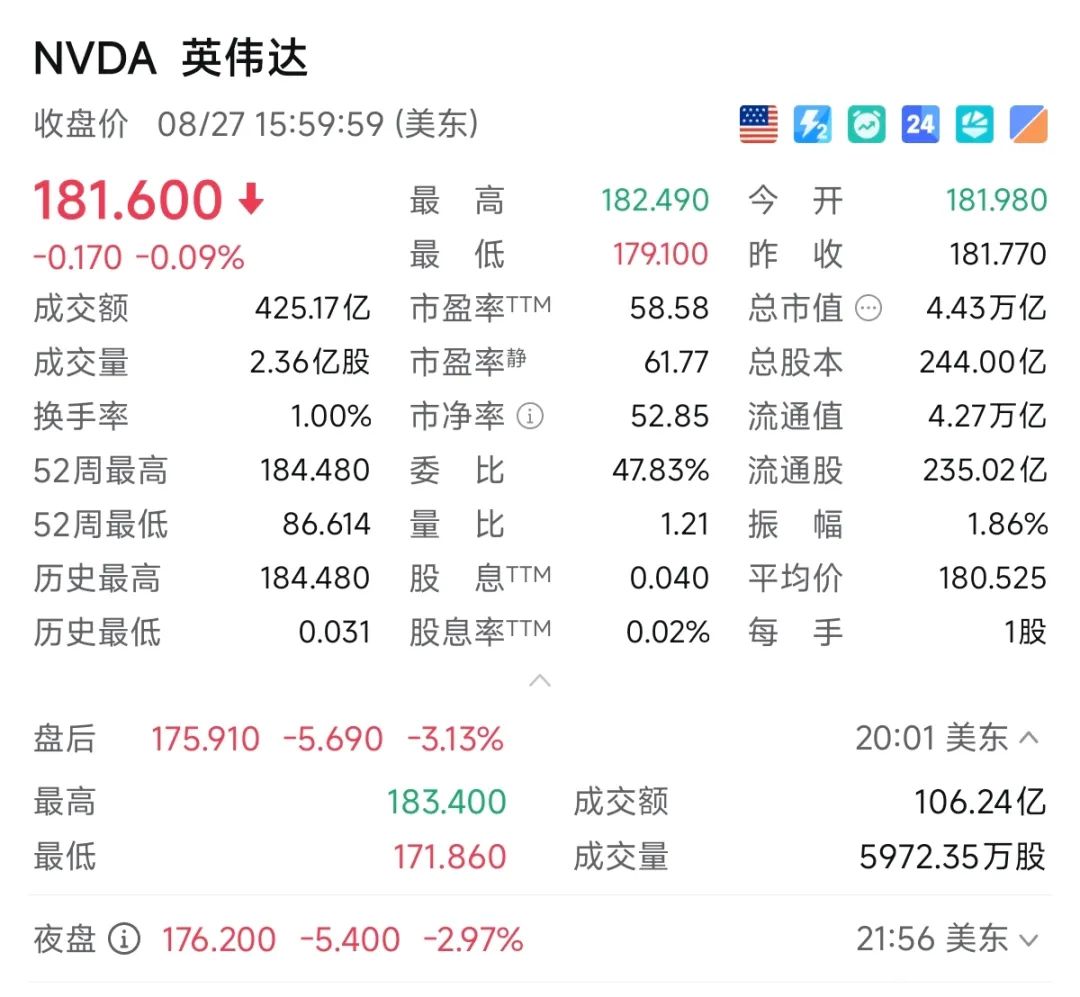

昨夜美股收盘,英伟达跌0.09%,报181.6美元/股。财报披露后,股价在美股盘后交易中一度大跌超5%,截至记者发稿,盘后跌超3%。美股其他芯片股盘后亦全线下挫,AMD、博通美股盘后均跌超1%,AI计算概念股美股盘后普跌,超微电脑跌超2%,CoreWeave跌超1%。

营收大增56%

数据中心增速放缓

财报显示,英伟达第二财季实现营收467.43亿美元,同比增长56%,略高于分析预期的462.3亿美元。

其中,数据中心贡献营收为411亿美元,同比增长56.4%,略低于分析师预期的412.9亿美元,前一财季同比增速为73%。英伟达首席财务官克莱特·克雷斯(Colette Kress)还提到,数据中心业务中另有73亿美元来自构建英伟达复杂系统所需的网络组件,这一数字几乎是去年同期的两倍。

英伟达的财报发布之际,正值公司最大客户Meta、Alphabet、微软和亚马逊公布各自业绩后的几周。这四家公司均正以每季度数百亿美元的规模加大基础设施建设投入,全力冲刺人工智能模型及面向消费者和企业应用的服务开发。

再看其他业务板块,英伟达游戏和AI PC业务第二季度实现收入43亿美元,较上一季度增长14%,较去年同期增长49%;专业可视化方面,第二季度的营收为6.01亿美元,较上一季度增长18%,较去年同期增长32%;汽车与机器人业务方面,第二季度汽车业务收入为5.86亿美元,较上一季度增长3%,同比则大幅增长69%。

展望下一季度,英伟达预计,公司营收将达到540亿美元;GAAP和非GAAP的毛利率将分别达到73.3%和73.5%。

此外,财报显示,2026财年上半年,英伟达以股票回购和现金股息的形式向股东返还了243亿美元。截至第二财季,公司剩余的股票回购授权金额为147亿美元。董事会批准公司额外增加600亿美元的股票回购授权,且该授权金额无有效期。

AI需求异常强劲

竞赛已然开启

“AI需求非常高,未来存在重大的、快速成长的机会,前景无限光明。”黄仁勋表示,Blackwell是全球期待已久的AI平台,实现了卓越的代际飞跃,Blackwell Ultra的量产正在全速推进,需求异常强劲。英伟达NVLink机架级计算具有革命性意义,它的到来正值推理型AI模型推动训练和推理性能实现数量级增长之际。AI竞赛已然开启,而Blackwell正是这一竞赛的核心平台。

克雷斯表示,预计到2030年,人工智能基础设施支出将达到3万亿至4万亿美元。今年主权人工智能业务的收入有望达到200亿美元以上。谈及ASIC芯片带来的竞争威胁,黄仁勋称,英伟达现在提供的是复杂的产品系统,而不仅仅是芯片。英伟达技术存在于所有的云中,更具有能效性。

高盛认为四个方面将是决定英伟达未来走向的关键,包括客户需求与供应链、远期收入与新品、中国业务状况,以及毛利率趋势。值得注意的是,第二财季英伟达未向中国客户销售任何H20芯片。不过,黄仁勋在业绩电话会议上表示,他预估中国市场今年有望为英伟达带来500亿美元的商机。

昨夜美股收盘,英伟达跌0.09%,报181.6美元/股。财报披露后,股价在美股盘后交易中一度大跌超5%,截至记者发稿,盘后跌超3%。

高盛在最新报告中表示,英伟达最新公布的季度业绩和下一季度指引虽然稳健且基本符合华尔街预期,但可能仍难以满足市场此前高涨的期待,或导致其股价在短期内面临下行压力。高盛分析师认为,市场已经很大程度上消化了其新一代Blackwell架构芯片带来的增长潜力。