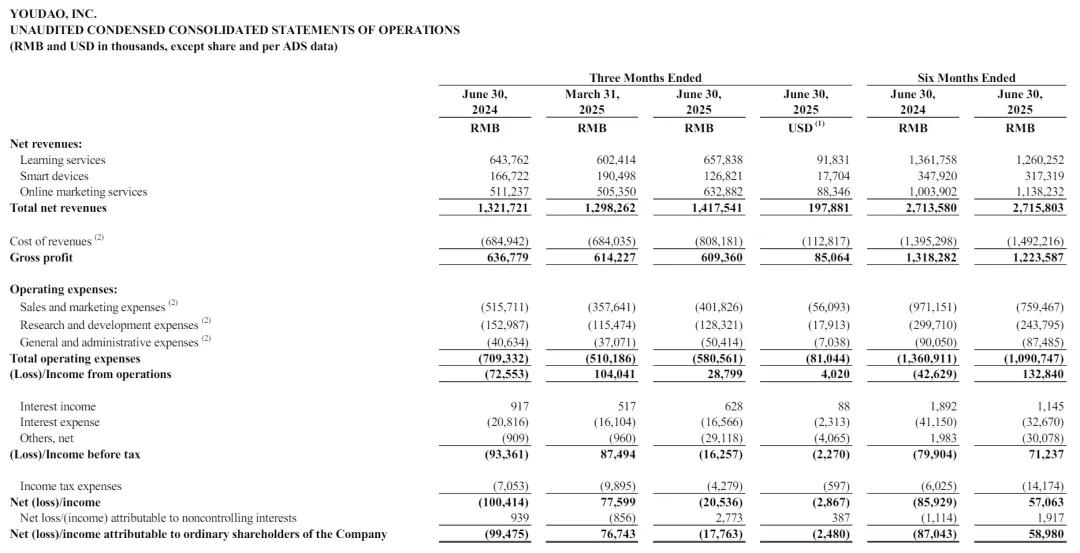

8月14日,网易有道(NYSE: DAO)在美股盘前抛出的上半年及二季度财报。2025年6月30日收官的第二季度,公司录得14.18亿元营收,同比增速7%,把镜头拉长到整个上半年,27.16亿元的营收与去年同期几乎持平。

盈利能力方面,公司上半年运营利润1.33亿元,去年同期则是4263万元的亏损;净利润从去年同期的亏损8593万元,扭亏为盈利5706万元,短短十二个月,盈亏之间跨越了1.4亿元。

二季度单季,公司营业利润2880万元,营业利润率2%,而去年同期还在7260万元的深渊里挣扎;净亏损进一步收窄至2053万元,同比收窄幅度高达80%。据悉,有道在上市后首次实现第二季度营业利润盈利,并自去年第三季度以来连续四个季度保持盈利态势。

拆解收入结构,可以看到管理层“瘦身增肌”的刀法精准。学习服务仍是“现金奶牛”,贡献二季度营收6.578亿元,同比微增2.2%。智能硬件成为唯一的“失血点”,收入1.268亿元,同比下滑近四分之一,主因是销售结构调整和部分渠道库存管理。

真正的黑马是在线营销服务,二季度收入6.329亿元,同比暴增23.8%,贡献了营收增量的七成以上。

然而,公司成本端的膨胀一度让投资者捏汗。二季度营业成本8.08亿元,同比抬升18%,增速远高于收入端,直接拖累毛利率从去年同期的48.2%下滑至43%,5.2个百分点的落差像一记闷棍。

费用端的“减肥”成效显著:总运营费用5.806亿元,同比大降18%;其中销售及市场费用4.018亿元,同比降幅22%,意味着品牌广告、信息流投放、线下地推的“烧钱”竞赛告一段落;研发费用1.283亿元,同比减少16%,主要源于研发人员优化而节省的薪酬福利。

唯一逆势增长的是行政费用,5040万元,增幅24%,主要源于以股份为基础的薪酬费用增加所致。

现金流层面,公司期末现金及类现金资产6.17亿元,较年初减少4560万元,二季度经营现金流净流出1.85亿元。

截至2025年3月31日,有道已获得网易集团各种形式的财务支持,包括但不限于8.78亿元的短期贷款,以及从3亿美元循环贷款中提取的、将于2027年3月31日到期的1.285亿美元长期贷款。

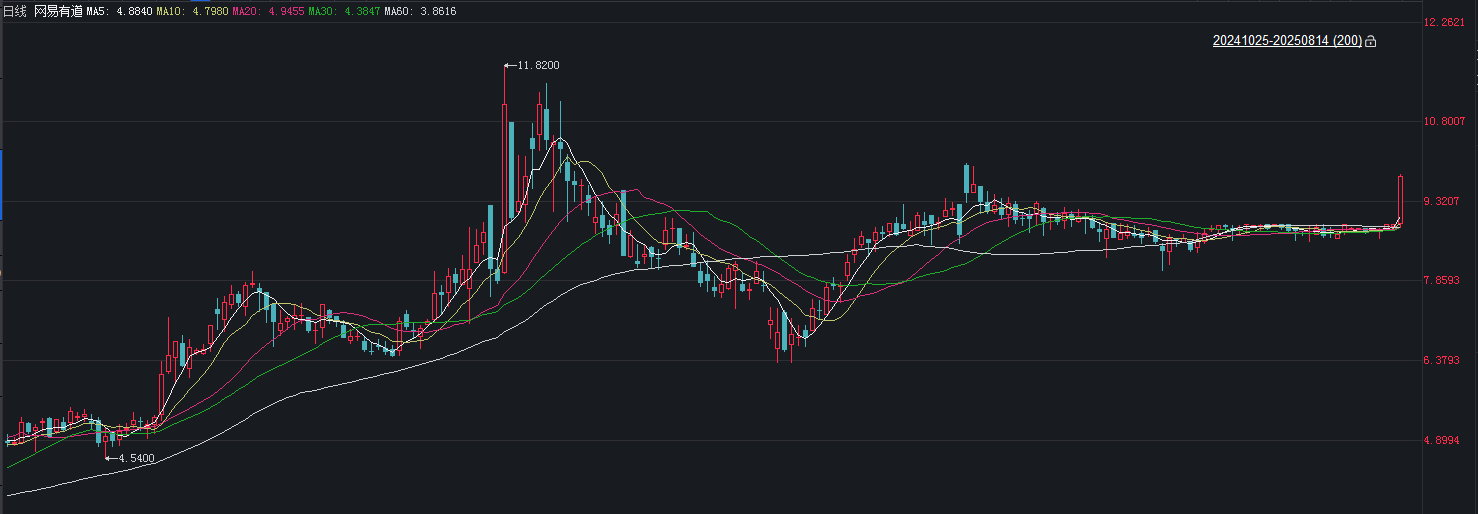

二级市场上,财报发布后,有道美股截至收盘大涨9.91%,报收于9.76美元/股,最新市值11.67亿美元,近一年来累计上涨182.90%。

来源:读创财经