8月21日,阿里巴巴(BABA.NYSE;09988.HK)在香港联交所发布公告,拟议分拆斑马网络技术股份有限公司(以下简称“斑马智行”)在港交所主板独立上市。

斑马智行曾为阿里巴巴的子公司,自2024年12月27日起不再纳入集团并表范围。截至最新公告日期,阿里巴巴持有斑马智行约44.72%的股份,分拆完成后,阿里巴巴将继续持有其超过30%的股份,斑马智行将仍为阿里巴巴的权益法被投资方。

目前,斑马智行已向港交所递交上市申请文件,联席保荐人为德意志银行、中金公司和国泰君安国际。

斑马智行在招股书中透露,本次IPO募资金额将用于加强研发投入、增加中国市场份额、拓展全球市场、支持业务收购及扩张计划,以及补充营运资金等。

公告称,分拆上市将有助于更好地反映斑马智行的价值,提高其运营及财务透明度,提高其在客户、供应商及潜在战略合作伙伴中的独立形象,并拓宽其外部融资渠道。

斑马智行的成立要追溯到2015年,彼时,阿里巴巴与上汽集团达成战略合作,共同投资成立该公司,专注于为汽车全行业提供互联网汽车整体解决方案。

这之后,2018年9月,斑马智行获得超16亿元的首轮融资,该轮融资由国投创新领投,云锋基金、尚颀资本跟投;2021年7月,阿里巴巴集团、上汽集团、国投招商、云锋基金等四大股东联合向斑马智行增资30亿元。招股说明书显示,上汽集团通过上海赛为及嘉兴瑞佳间接拥有斑马智行34.34%股份,持股比例仅次于阿里巴巴。

目前,斑马智行的董事会由12名董事组成,除4名独立非执行董事外,8名执行董事和非执行董事中有5位为阿里巴巴背景,3位来自上汽集团。

其中,斑马智行董事会主席张建锋(花名:行癫)为阿里巴巴集团合伙人、达摩院院长。他于2004年7月加入阿里巴巴,是淘宝第一代技术负责人,曾出任过阿里巴巴首席技术官、阿里云智能事业群总裁等多个管理职位,并在2017年领导创立了阿里巴巴达摩院。

此外,首席执行官戴玮于2007年加入阿里巴巴集团,曾在淘宝、支付宝、OS事业群、阿里巴巴娱乐事业部等任职;非执行董事黄佼佼、金磊、沈沉分别担任阿里巴巴高级财务总监、阿里巴巴集团高级法务总监、阿里巴巴集团战略投资部投资总监。

实际上,阿里巴巴和上汽集团不仅是斑马智行的股东,更与其业务深度绑定。过去3年里(2022年至2024年),上汽集团一直是斑马智行第一大客户,斑马智行通过向上汽集团提供综合软件解决方案及许可服务,从上汽集团获得的收入占营业收入比例分别为54.7%、47.4%、38.8%。

同时,上述报告期内,斑马智行的第一大供应商均为阿里巴巴,主要向阿里巴巴采购云服务、软件服务及共享服务,采购金额占采购总额的比例分别为53.5%、58.4%、50.5%。

据了解,斑马智行主要面向汽车和交通行业提供智能汽车操作系统、智能汽车解决方案、数字交通解决方案,目前已经合作上汽、一汽、南北大众等车企10余个汽车品牌、40多款车型、100多万辆智能汽车。

根据灼识咨询数据,按2024年收入计算,斑马智行是中国最大的以软件为核心的智能座舱解决方案供应商,解决方案搭载量排名第一。

据招股书,斑马智行的智能座舱解决方案搭载量从2022年的83.5万台增长至2024年的233.4万台,复合年增长率达67.2%。截至2025年上半年末,公司的智能座舱解决方案已在60个主机厂的逾800万辆车上搭载,覆盖超过14个国家。

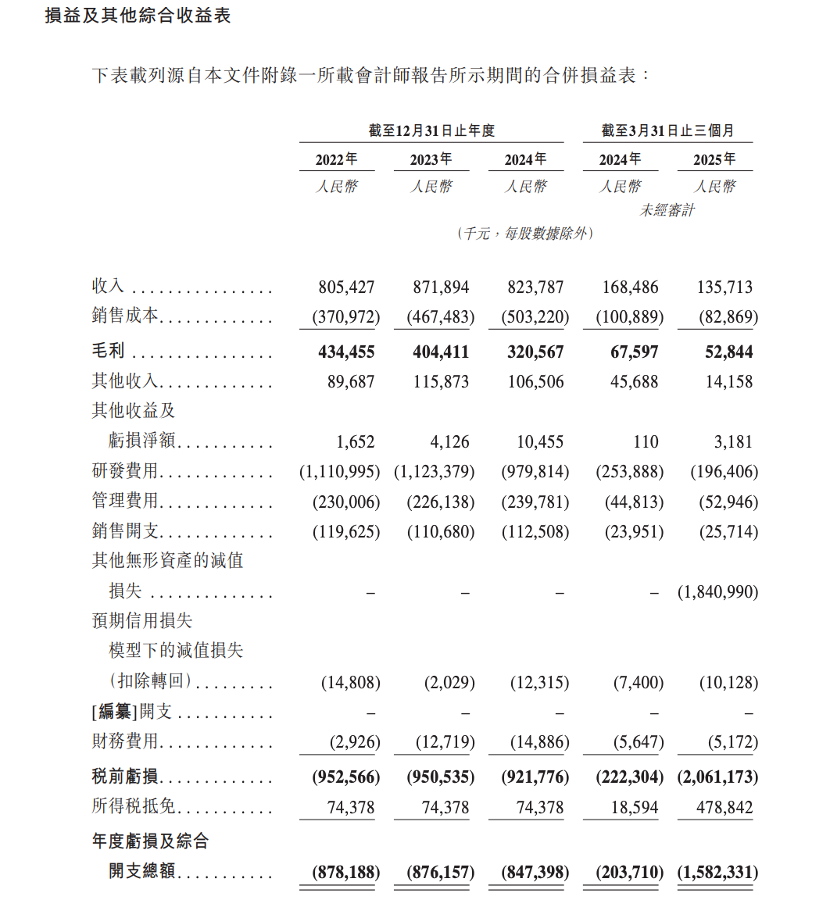

不过,尽管背靠阿里和上汽,斑马智行的盈利之路挑战重重。招股书显示,2022年至2024年,斑马智行的收入分别为8.05亿元、8.72亿元和8.24亿元,分别录得年内亏损8.78亿元、8.76亿元和8.47亿元;同期研发费用分别为11.11亿元、11.23亿元、9.80亿元。

公司解释称,“由于我们仍在扩大业务规模及运营,我们可能会在短期内继续产生净亏损。我们预期将对我们的运营保持高水平的投资,包括持续改进我们现有的解决方案、开发新产品、招聘合资格人员以及追求技术突破。”

图源:斑马智行招股说明书

据了解,智能座舱解决方案市场正处于转折点。今年以来,随着比亚迪、长安等车企将智驾下放到10万元及以下车型,智驾体验逐渐趋于“平权”。在AI大模型的加持下,智能座舱成为车企间竞争的新变量。

今年3月,智己汽车联合阿里巴巴旗下斑马智行、饿了么发布“IM AIOS生态座舱”。该座舱深度融合阿里前沿AI技术及生态资源,首次将阿里生态服务以AI Agent形式落地上车。首搭这套智能座舱的车型为新一代智己L6也已于今年5月上市,官方指导价21.99万元至27.99万元。

天使投资人、资深人工智能专家郭涛向时代财经指出,“斑马智行的核心优势在于资源整合与场景落地能力,一方面依托上汽集团与阿里巴巴双重股东资源加持,深度绑定荣威、名爵等头部车企供应链,构建起稳定的B端基本盘,另一方面基于AliOS开发的智能座舱系统已实现规模化商用,在车联网操作系统领域积累先发经验。不过,短期来看,斑马盈利承压明显,规模效应尚未显现。面对华为鸿蒙座舱、小米澎湃OS、百度Apollo等科技巨头的直接竞争,其技术迭代速度与生态开放性仍有待加强。”