近期,上海证券综合指数(上证指数)创十年以来新高。但市场个股分化态势显著,指数上涨主要由科技领域权重龙头板块驱动,具体包括人工智能(AI)算力、印制电路板(PCB)、液冷等方向。

然而由于资金向少数头部标的集中,多数机构投资者与个人投资者(散户)的资产配置未能把握此次上涨行情,也未能分享相应收益。

在经历一轮市场活跃行情后,股票市场出现回调;同时,受一级债券型基金赎回量影响,可转换公司债券(转债)市场也出现调整。

当前上证指数的市场位置,市场参与者普遍关注以下问题:

1、推动本轮上涨的核心力量是什么?

2、本轮市场行情中,成长型板块表现为何优于价值型板块?

3、如何判断本轮市场趋势将会持续还是终结?

本期内容将为您解读本轮行情的推动力量

01

推动本轮上涨的核心力量是什么?

本轮市场在基本面、政策面及海外市场环境未出现显著边际变化的情况下突然上涨,市场普遍将此归因于资金面的强劲与流动性的宽松,而当前市场关注的核心问题之一,便是这些资金的具体来源,主要可从以下维度分析:

1、 居民存款迁移与财富配置转移:股权市场逐步成为新的资产配置“蓄水池”。

从年度时间维度观察,我国股市长期并未显现“胜率及复利共同联动”的特征,这一特征可通过多组市场指标得到验证:

从风险溢价角度看,我国股市的股权风险溢价(ERP)相较于全球主要市场存在显著溢价;从市场估值位置看,上海证券综合指数(上证指数)长期处于历史估值分位数的相对低位;从估值与经济增速匹配度看,A股市场整体估值水平与国内生产总值(GDP)增速趋势不一致。上述指标共同反映出一个事实:历史上A股市场估值上涨速度长期与国内经济增长速度不完全一致。

从市场规模与经济总量的匹配关系来看,2007年A股牛市期间,全市场股票市值与GDP的比值约为130%;2015年这一比值降至110%。截至2025年8月25日,全市场股票市值约为116万亿元,考虑到2025年国内GDP总量,在2015年“全市场市值/GDP”110%的比值水平下,当前市场或仍存在明显的上涨空间。

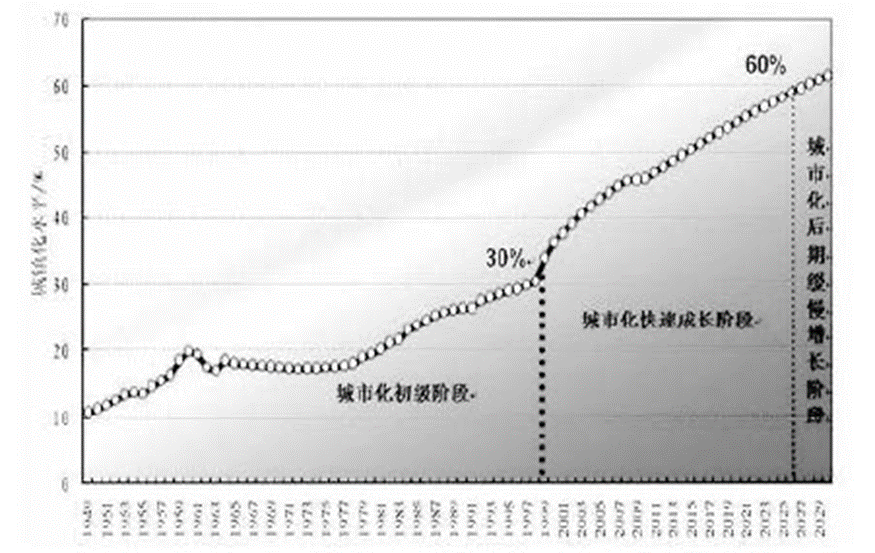

从宏观经济结构转型角度来看,我国城镇化进程已进入历史性高位区间,与此同时,房地产市场的投资性需求也已迎来阶段性拐点,这一变化进一步推动居民财富配置从传统不动产领域向股权等金融资产领域转移。

数据来源:世界银行

根据全球范围内的发展经验,当一个国家的城镇化率突破60%后,其城镇化增长速度将显著放缓。2024年,我国城镇化率已接近67%,在此背景下,居民收入与储蓄规模保持持续增长,但房地产市场的购房需求却呈持续减弱态势。当住房投资在居民资产负债表中的占比逐步下降,此时居民对非房产类资产的配置需求将呈现持续上升趋势。

从收益维度来看,市场利率长期下行使得票息类资产的收益空间被不断压缩。这一市场环境推动部分资金流向股票市场。由此可见,居民财富向股权市场的逐步转移,为股票市场提供了持续稳定的资金支撑。

1)资金配置需求:机构配置增加,为牛市创造条件

从南向资金和境内公募基金持有港股权重的数据来看,资金的流动也反映了市场的变化。

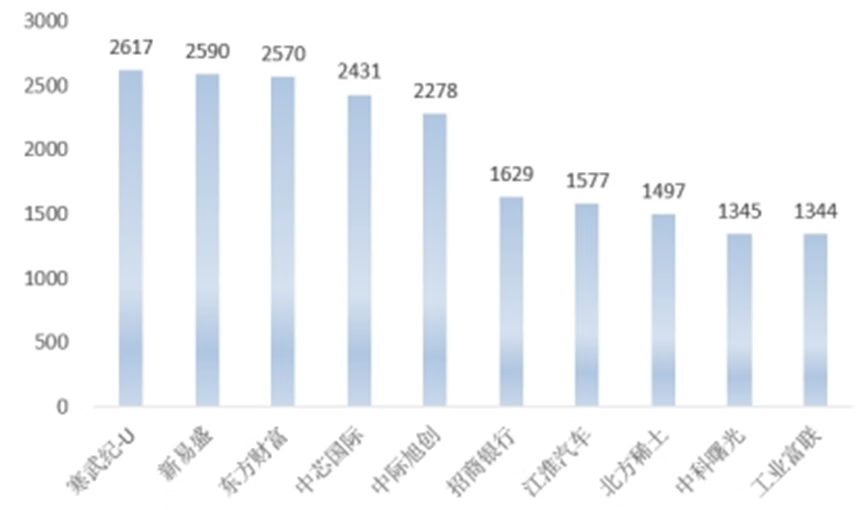

融资盘:从下图可以看出,8月中间两周,融资净买入额前十的个股大多集中在当下市场最热的权重股,对于趋势票的抱团有助推作用。

图:最近两周净融资买入额前十个股(单位:百万元)

数据来源:Wind

来自机构配置盘的被动加仓,比如“固收+”、ETF等:其中“固收+”可能调整了权益资产的占比,同时A股上涨的同时看到债券价格走低、收益率走高。

其它活跃资金,比如散户、游资的进场,对于科技龙头权重也有抱团作用。

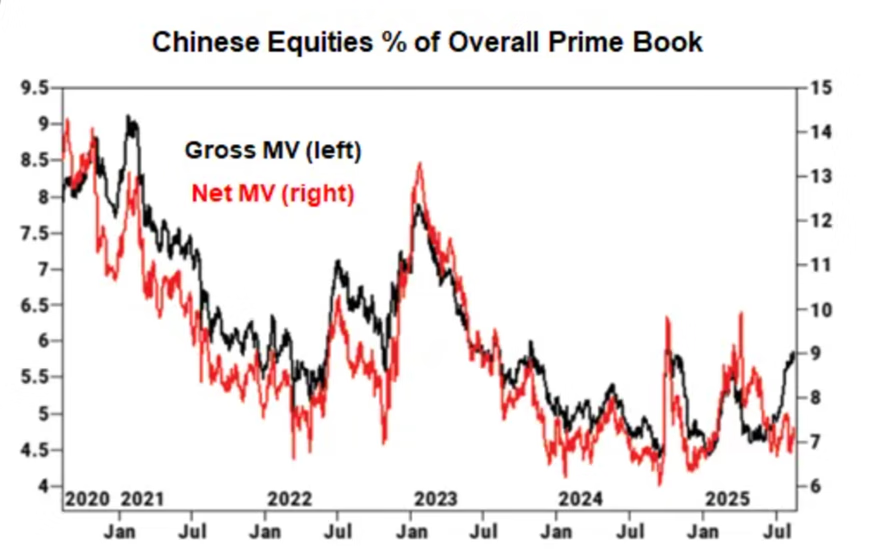

2)外资交易盘开始涌入,且选择A股市场

盈利效应也引发了海外对冲基金的热情,根据PrimeServices数据,受多头增仓与空头平仓双重推动,对冲基金(HFs)以7周来最快速度净买入中国股票

数据来源:Goldman Sachs FICC and Equities

当前市场趋势与前几个月“港股带动A股运行”的态势不同,出现了境外资金通过北上通道直接配置A股的情况。尽管当前北上资金相关统计数据暂不可获取,但从南下资金回流态势及A股与港股(AH股)市场情绪对比来看,近几周A股市场加速上行期间,港股市场表现明显滞后。

从资金层面分析,短期维度下,对冲基金交易盘活跃度有所回暖;长期维度下,自2021年以来,海外被动型资金对A股的配置规模实则处于持续增加的状态。

当然,这一现象背后亦存在港元与美元的联系汇率制度及利率比价关系的影响。受此影响,香港金融管理局采取了收紧市场流动性的举措,这一调整对海外涌入、旨在进行利差套利的资金形成了利空效应。

当然,随着港元与美元的比价关系逐步向中间水平回归,叠加A股市场的上行态势,预计港股市场仍有修复性机遇。

3)全网关注的散户入场和居民的存款情况

银行存款端:活期化趋势与利率倒逼效应显现。

当前银行存款总量呈持续收缩态势,具体表现为两方面:

居民存款:2025年7月单月居民存款减少1.11万亿元,同比多减7800亿元,创下历史最大单月降幅;

企业存款:企业定期存款占比下降至74.32%,较2024年同期的82.1%显著回落,活期化趋势特征明显。

需注意的是,存款收缩虽不能直接等同于资金全部流入股票市场,但足以反映居民存款正处于调整阶段。这一现象的核心驱动因素在于,国有大型银行1年期定期存款利率已跌破1%(降至0.95%),使得银行存款与银行理财、公募基金、股票等资产的收益差距进一步拉大。随着市场利率大概率继续下探,叠加股票市场赚钱效应逐步释放,该变化趋势预计将更为显著。

理财端:银行理财与公募、私募基金协同发展。

银行理财:目前暂未获取最新规模数据,但从2025年5月数据来看,银行理财规模呈持续增长态势,结合年内趋势推算,2025年以来银行理财新增规模应在1万亿元以上;

公募基金:固收+产品规模大幅扩容,其在公募基金整体规模中的占比已突破40%。该类产品通过“固定收益打底+权益资产增厚收益”的模式,有效承接从银行存款转移的资金。受此推动,2025年7月债券型基金单月新增5078亿元,总规模达到34.39万亿元;

私募基金:2025年7月新备案私募基金产品1298只,环比增长18%。其中,量化策略产品占比47.8%(共620只),量化CTA(商品交易顾问)策略产品规模单月增长14.3%。

证券市场端:增量资金入场信号明确

开户与资金沉淀:2025年7月A股新增开户数达196.36万户,同比增长70.5%,其中90后、00后投资者占比超60%(尽管该开户数低于2024年10月的500万户,但年轻投资者入场趋势显著)。从资金沉淀情况看,同期非银行金融机构存款激增2.14万亿元,剔除部分转入银行理财的资金后,粗略估算约有5000亿-10000亿元资金直接流入证券保证金账户;

交易活跃度:最新融资融券余额再度回升至2.2万亿元,杠杆资金入场速度加快;宽基ETF(交易型开放式指数基金)单月净流入超千亿元,其中科创50ETF规模突破2000亿元,反映市场配置需求旺盛。

综合来看,当前资金流向呈现三大特征:一是利率下行倒逼资金从存款转向银行理财、货币基金等低风险资产;二是股票市场赚钱效应吸引增量资金入场,年轻投资者成为重要参与力量;三是固收+产品、量化策略产品成为资金承接主力,私募基金市场扩容速度加快。这些特征共同反映出居民资产配置正从“被动储蓄”向“主动配置”转型的趋势。

从当前阶段看,上述数据变化仍处于初期阶段。由于银行存款持有者多为极低风险偏好投资者,这类资金入市节奏相对稳健,目前更多以固收+基金等方式逐步入场。考虑到除融资融券等交易型资金外,未来或仍有大量机构主动及被动配置资金待入场。

4)平准相关资金动向

根据中国证券报,2025年第二季度,中央汇金等主体增持宽基ETF规模超2100亿元,其中对沪深300ETF的增持规模达1270亿元(占总增持规模的60%以上),覆盖大、中、小盘各类指数。此外,2025年上半年保险机构年内举牌上市公司21次,涉及公用事业、银行等板块。上述举措充分体现出维护资本市场长期稳定发展的决心。

因篇幅限制,未完待续......

更多内容,请关注下一期“股市所以然”栏目!

$司南股债进取成长组合$

$司南股债平衡蓝筹组合$

#大科技全面回调!如何应对?##固态电池产业化加速:设备订单暴增##9月你看好哪条投资主线?#

数据来源:wind,截至2025.08.29。

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司承诺以诚实守信、勤勉尽责的原则管理投顾账户的资产,但不保证投顾账户一定盈利,也不保证最低收益。投资者进行投资存在本金亏损的风险。投顾业务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。本公司提醒投资者投顾业务及基金投资遵循“买者自负”原则,在决定参与投顾业务并选择投资组合策略后,投顾账户相关损益由投资者自行承受。

本文是基于已公开信息,但不保证信息的准确性或完整性。本文所载的资料、工具、意见、推测、有关企业相关内容仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,本文中的信息或所表述的意见并不构成对任何人的投资建议,不构成个股推荐。