$资产与风格轮动策略$ $攒钱利器策略$

本内容来自国联证券投顾管理团队

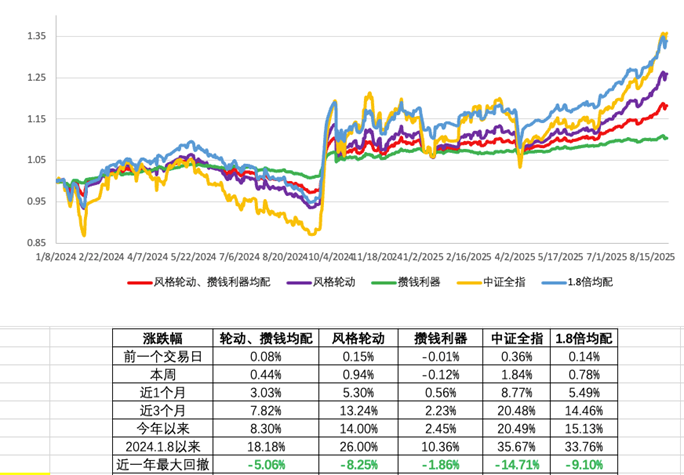

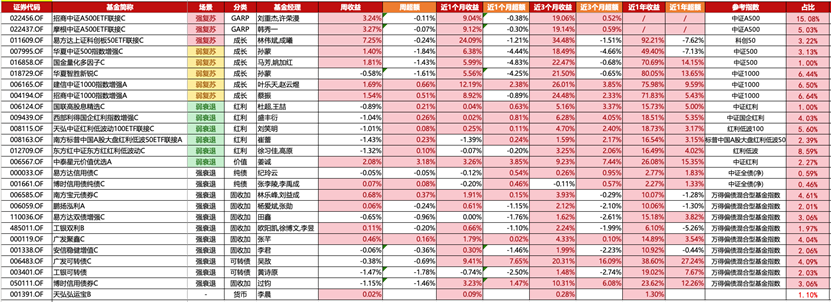

注:数据来源wind,周收益区间2025/8/25-2025/8/29

这周股市还是延续了上涨的态势,但风格层面出现了较大分化。这周最爆炸的就是双创。先是芯片半导体科创这边一骑绝尘,后来龙头公司疑似受到了窗口指导。周五开盘,科技这边出现了明显回调。一开始本以为价值红利,要站出来体现防守作用了。但没想到,新能源,消费,创业板这边又很快起来了,开始接力科技成长,红利转涨为跌。资金又扎堆去炒大盘成长了。所以现在市场的炒作热情,就有点像打地鼠,按住一头,另一头就起来。总之,多头似乎还有没使完的劲儿。

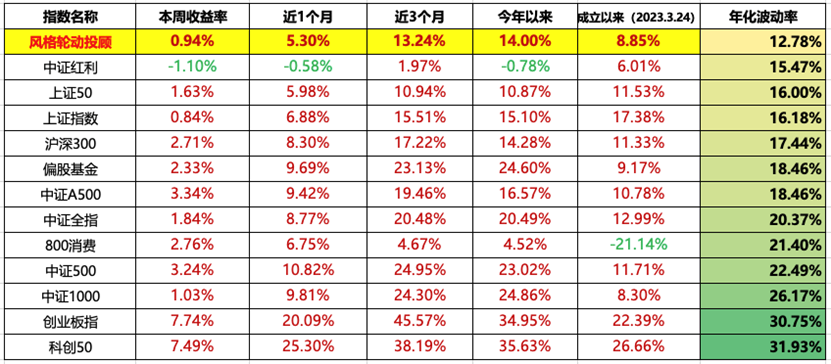

那么这种环境下,最倒霉的肯定还是价值老实人。资金被吸走,红利这周反而还收跌了1%以上。债券基本也没涨。市场都在想进攻的时候,就没人在意这些防守资产了。所以风格轮动这周一半的仓位,又拖了后腿。外加上这周小票风格表现不佳,底层的几只量化指增基金,近期超额跑的并不好。这周风格轮动收涨了0.94%,只跟住了全指一半的涨幅。今年以来,收益14%,大概是全指的7成。不过跑输了偏股10个点。今年以来偏股基金涨幅近25%,其实主要都是近 3个月猛窜上来的。这也说明,公募的仓位可能大多都集中在双创上,似乎又开始在热门中抱团取暖了。

整个8月份,成长也是明显强于价值,红利这个月还微跌了一点。风格轮动8月收涨6.62%,全指收涨10.74%,大体跟住了6成多点的涨幅。在债券和红利这月都收跌的情况下,风格轮动靠5成的大小盘成长仓位,跟住全指6成涨幅,基本还算中规中矩。

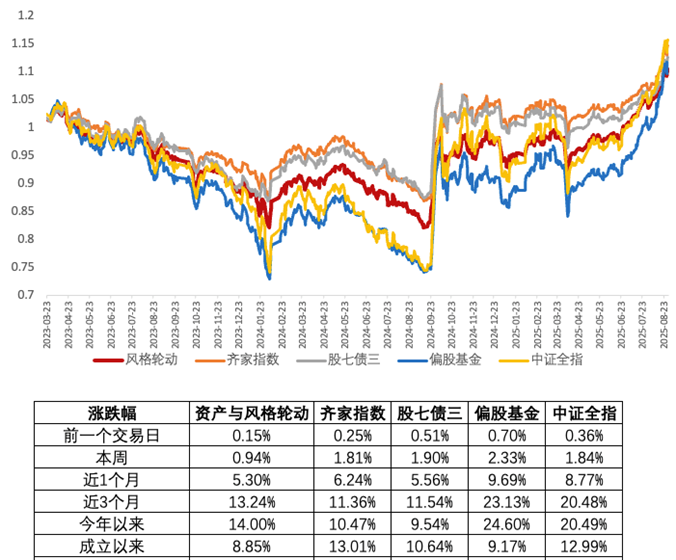

注:数据来源wind,周收益区间2025/8/25-2025/8/29

当然,站在绝对收益角度,单边上涨环境下,配置肯定是不如指数的。尤其风格越极致,越是一边倒,那么均配的劣势也就越大。不过从过往经验来看,风格越是走向极致,往往也意味着可能要发生切换反转了。因此当下这种环境,我们还是会坚持均衡配置。不管哪块资产有表现,我们都能吃到收益,尽量做到雨露均沾,上下也都有应对。虽然这种中庸之道,短期会缺少爆发力。但可能会让你在当下的市场中,呆的更踏实一些。因为越是极致,往往就越想做波段。不管是拿了很多红利和债券,觉得踏空了心急。还是拿了很多双创,涨的心慌,憋不住了想下车。其实都是因为过于极致,导致心态出了变化。那么假设进一步推演,觉得踏空的,心急开始追成长,结果没多久追高吃了调整。怕做过山车,从成长里下了车,结果市场继续冲上,懊悔痛失好几亿。那么当这第二波心态,再发生变化的时候,其实你的投资节奏基本就乱了。而未来市场的震荡还多着呢,多被股市这么折磨几次,你就会发现投资收益可能越来越差。甚至之前的利润,也都会还回去。

所以我们最近一直提示大家,牛市里最好的姿势,就是躺平。别总靠判断市场,把自己押注的那么极致。尽量让自己均衡一些,上涨的时候主动让利,不把收益吃的那么满。下跌回撤的时候,自然受伤程度和心理压力也越轻。这样其实更有助于你在牛市中躺平,跟随市场走的更远。一波大行情面前,我们更应该保持顿感,而非自作聪明。

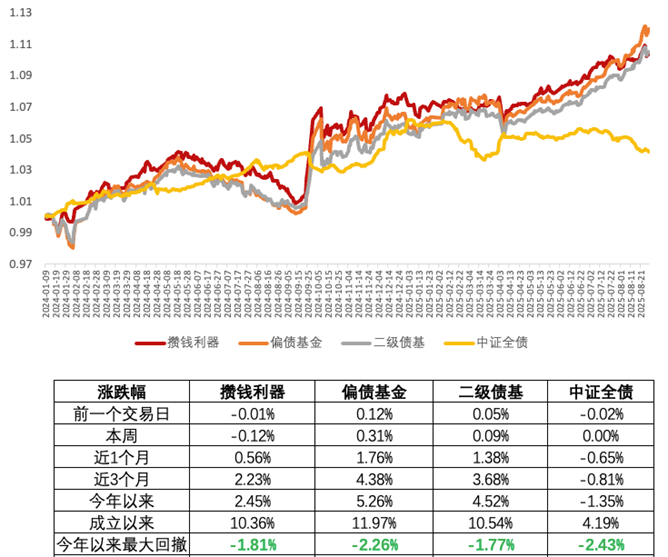

注:数据来源wind,周收益区间2025/8/25-2025/8/29

攒钱利器这边,不用多说,这周肯定是继续逆风的。还小幅收跌了0.12%。因为这周双创行情非常极致,资金虹吸。债券和红利都是下跌的。那么攒钱利器红利固收+的结构,肯定就比较吃亏了。甚至整个8月份,攒钱利器其实都在逆风状态中,这个月只收涨了0.84%。当然,要比下跌的纯债会好一些。

所以攒钱利器的吃亏,一般指的都是少赚,而非有很大回撤损失。他的长期走势特征,其实就是股市亢奋的时候,会少赚一些。而当股市下跌的时候,明显控制住回撤。在相对平稳的节奏中,长期不断慢慢向上,尽量在不放大多少波动的情况下,明显跑赢纯债类资产。所以控制回撤,追求稳定性,必然也会以牺牲弹性为代价。不过这个市场都是盈亏同源,情绪亢奋的时候进攻资产最吃香。但情绪很难一直亢奋。当市场转势回调的时候,防守资产的优势就会体现出来了。