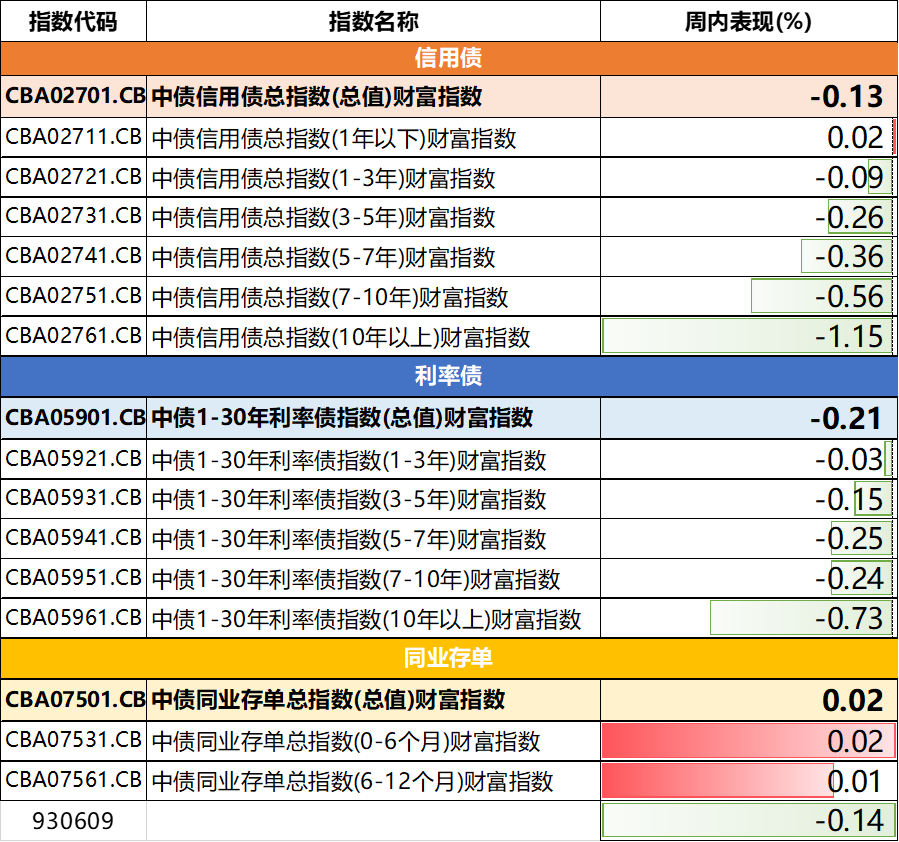

随着权益市场的情绪日益提振,债券市场表现受到了比较明显的扰动,上周纯债基金指数下跌0.14%。

注:以上数据均来源iFind,2025/8/18-2025/8/22。指数表现不代表产品表现,过往业绩不预示未来,市场有风险,投资需谨慎。

在这种权益相对强势、债券相对弱势的市场环境下,站在投资“十字路口”的我们应该如何选择?

首先,当前债市什么情况?

无论市场行情如何演绎,于债市而言——“短期看资金面,中长期看政策和基本面”这一思路是没有变化的。

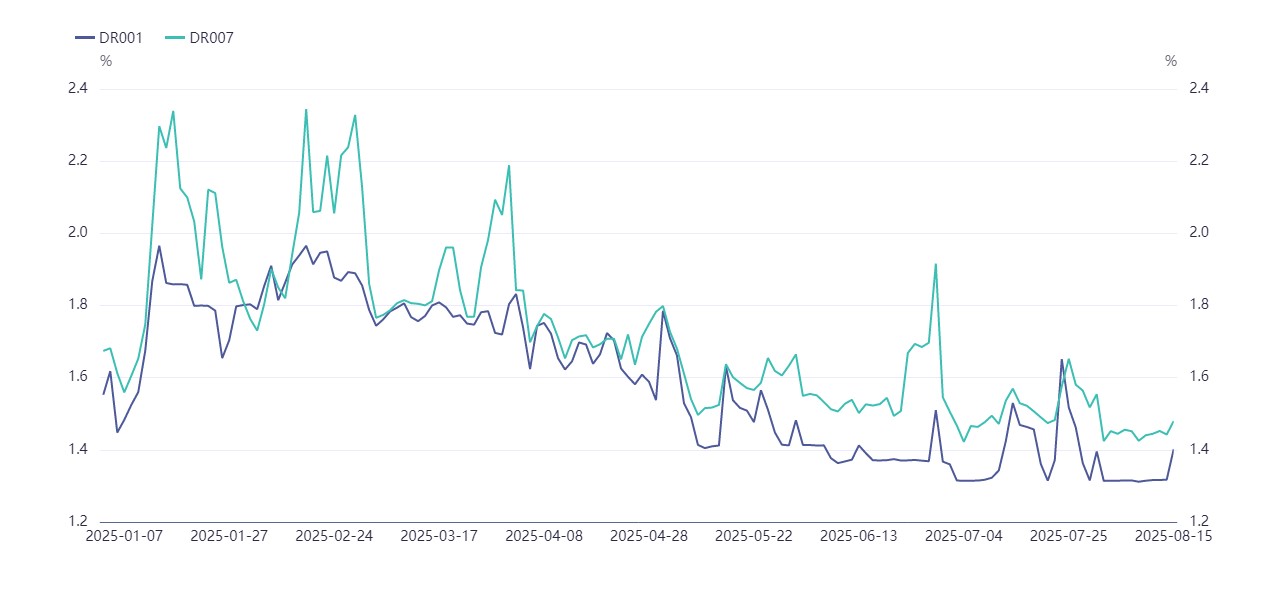

从资金面角度看——流动性或有扰动,但仍相对宽松。

常见资金成本指标——DR001(隔夜回购利率)和DR007(7天回购利率)虽有起伏,但目前仍处于年内的相对低位,可见当前整体流动性环境较为宽松。

注:以上数据和信息均来源iFind,2025/1/1-2025/8/15,历史表现不代表未来,市场有风险,投资需谨慎。

短期来看,后续政府债供给放量、债市的“负反馈”等可能会对资金面造成扰动,但也需结合央行投放呵护力度综合考量。而二季度的央行货币政策报告中,也延续了“保持流动性合理充裕”的基调。

从政策面角度看——基于央行在二季度货币政策报告中的表述,货币政策“适度宽松”的基调暂未发生变化。

但短期总量政策进一步宽松的空间相对有限,可能更多是在既定框架里的相对宽松,并且货币宽松的实施路径仍待观察——究竟是重启国债买卖,还是启用其他结构性工具等也需保持跟踪。

从基本面角度看——基本面情况或仍利好债市,但债市对此反应钝化。

根据中旬公布的金融和经济数据显示——7月信贷为负增长,实体融资需求仍偏弱;7月固定资产投资增速延续回落,内需也仍相对低迷。

注:以上信息来源iFind,2025/8/15。

从阶段性表现来看,风险偏好或仍是影响债市表现的重要因素之一,但股市上涨并不一定代表债市的下跌。

一方面,不同资金本就有不同的风险偏好需求,并不是全部资金都会选择相对高风险的权益资产。因此,股市上涨对债市资金的抽离是有限的。

另一方面,股市上涨的动力是什么,也会影响债券市场的基本面判断,比如究竟是估值、资金还是盈利等。

当下还可以怎么投?

我们每个人的投资决策都需要基于自身的实际情况来确定,出发点不同,可能选择也会有所不同。

比如,如果您选择债基,是因为风险偏好较低——希望在严格控制投资回撤的基础上,追求长期增值。

首先,掌柜想说——于纯债基金而言,其长期配置价值始终是存在的。如果您正是因为看好兴证全球货币佳(超级版)“货币+短债”的均衡配置而持有它,那么面对近期的债市波动也无需过于担忧。

兴证全球货币佳(超级版)的运作机制本身就具有应对市场波动的韧性,其50%的货币基金部分为我们提供了充足的流动性和低波性,有效缓冲了另外50%短债资产可能面临的净值波动。这种组合设计,让它在追求高于货币基金收益的同时,力争整体波动低于纯债基金。

所以,当前的债市调整恰恰体现了兴证全球货币佳(超级版)“进退有度”的配置价值。 它既没有因为全部是短债而经历较大回撤,也没有因为全部是货币而完全错过收益增强的机会。我们依然认为,对于追求稳健理财、希望平衡风险与收益的您来说,继续持有兴证全球货币佳(超级版)是当前市场环境下一个明智而从容的选择。

对于债券市场来说,短期的调整或许本质是经济预期、政策节奏和资金行为的再平衡过程。您可以根据自己的实际风险承受能力和资金安排,做出合适的选择,但请一定要“三思而后行”,避免情绪化决策。毕竟,市场的每一次波动或许都是对我们投资纪律的考验。而且如果将投资视角拉长,或许就会发现曾经困扰我们的波动不过是长河中的微小涟漪。

风险提示:本公司将依照诚实守信、谨慎勤勉的原则提供基金投顾服务,但不保证各投顾组合一定盈利,也不保证最低收益,不对客户投资收益状况或本金不受损失做出任何承诺,投资风险由客户自行承担。基金投顾服务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。基金投顾机构向客户提供的基金投顾策略的风险特征与客户购买单只基金不同,可能存在基金投资组合策略成分基金风险等级高于基金投资组合策略风险等级的情况。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。“兴证全球货币佳(超级版)”策略的投顾服务费率为0.2%/年,限时费率优惠0.1%/年,业绩比较基准为中证短债指数(H11015)*50%+中证货币基金指数(H11025)*50%。本投资组合策略风险等级为R2,适合C2及以上风险承受能力投资者,请投资者选择符合自身风险承受能力、投资目标的组合。策略投资范围详见策略说明书。投资者购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构。如您选择查看相关策略,请确认已知悉投资顾问出具的提示信息。观点仅代表个人,不代表公司立场,具有时效性。投顾非保本,选择需谨慎。