在上周的文章里,和大家分享了一些关于当前持续上涨的科技成长板块的观点,以及最近表现相对平淡的多资产配置策略的思考。

本周,我们仍然看到创业板、科创板、北证50,以及通信、电子、计算机等行业在市场情绪推动下继续上涨,尽管盘中时而出现回调,但在资金的驱动下还是被拉了回来,随后持续走高。而上证综指也创下近10年新高。

另外,我们还看到银行、红利等价值板块以及债券等偏防御型的资产在A股“牛市”情绪下继续承压。行业板块之间再次冰火两重天,只不过这次冰火两重天和4~5月间的情况恰恰相反,投资者似乎更加容易关注到大幅度的上涨,对于更加平稳的上涨并没有太多感知。

如果说两周之前还有不少人对市场表现感到迟疑,在本周似乎减少了一些。

A股还能持续上涨多久?无人知晓。有不少分析师说牛市才刚开始,当前主要是机构资金推动,到期的定期存款几十万亿,个人投资者还没有跑步入场。可是关于“理财搬家”这一解释一直都在。仔细想想,A股市场似乎从来都不缺政策支持,尤其在市场的底部。但在情绪过热时,监管机构也可能提示风险。

但为什么当下的市场就一定会让老百姓做出更多将理财“搬”到股市的行为呢?是市场的赚钱效应?还是个人投资者不在乎风险,只想在有赚钱效应的市场里快速赚一把,并且吸引越来越多的资金进入,从而支持市场只涨不跌呢?难道真的有树木可以长到天上去?

昨天参加了一场直播,聊到“追涨是否可以赚钱”,我想这或许是当下很多个人投资者关心的问题。“追涨到底能不能赚钱”,既取决于投资者追涨是在起点还是接近终点,又取决于投资者是否可以在回调中坚持下去,是否对当前的投资方向仍然有信仰。但不管怎么样,“追涨”对于人性的挑战并不小。

在底部买入的投资者,即便在牛市的中段卖出或许依然可以获得可观的收益,错失的也许是最后的疯狂,但或许可以更坦然;而买在上涨末期的投资者可能每天都会坐立不安。巴菲特的老师本杰明格雷厄姆曾说过这样一句话:“投资者最主要的问题和最大的敌人往往是自己。”也正如霍华德马克斯所说,“嫉妒”、“攀比”与不满足更容易将投资带向错误的轨道。

今年以来,很多偏价值风格的基金和红利风格的指数在市场发生剧烈波动期间表现也相对更加平稳,但从绝对收益的角度整体偏落后。

即便它们在过去相当长的时间为投资者提供了较好的投资体验,很多刚刚转向这类投资标的的投资者也因目前持有体验不佳,为自己做出这样的调整感到后悔。

但我想说的是,任何一种投资风格都没有绝对的对与错,投资者需要明确的是所选择投资标的在个人资产中所需要扮演的角色,并且了解投资标的本身是否符合投资者的需求、价值观等等。

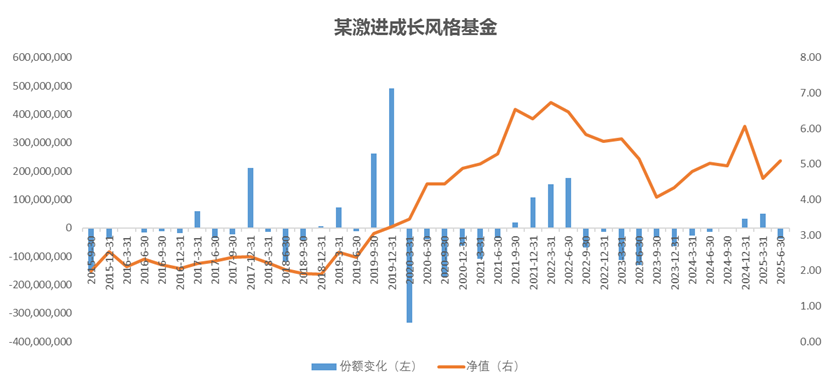

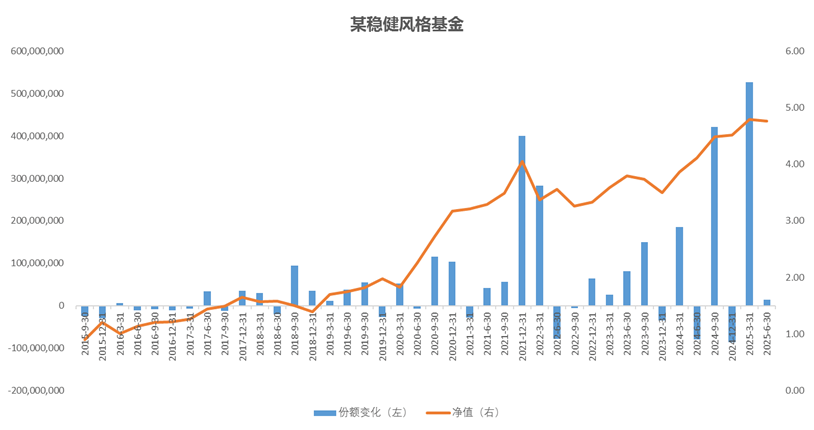

在此我们选取了风格截然不同的两只基金,两只产品的基金管理人自2015年9月以来一直管理本产品至今。两位管理人均具有10年以上投资经验,并且管理产品以来长期年化收益均处于16%以上。但由于投资风格不同,在投资体验和投资者申赎的行为方面有较大差异。

从历史总体来看,对于能够持有10年以上的投资者,两个产品都能给投资者提供较好的投资回报,但激进成长风格基金会可能存在更大的波动和短期收益的不确定性,从而可能导致投资者更难通过长期持有获得基金的收益。在市场情绪的影响下,追涨杀跌或反而导致无法获得基金本身的长期收益。

图1:不同风格基金投资2015年9月至今表现及净申赎情况

数据来源:南方基金,Wind;数据区间:2015/9/1-2025/6/30,仅供举例,历史表现不预示未来。

那么现在A股处于什么位置?

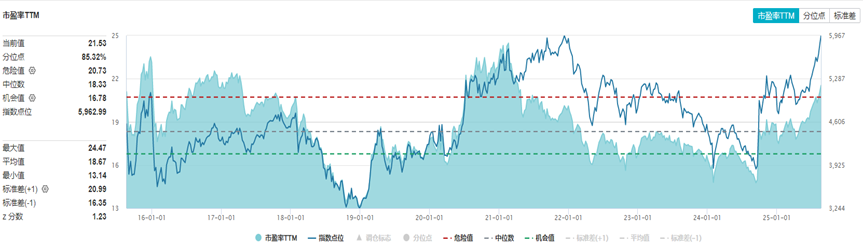

以代表全市场的Wind全A指数为例,其在近期的快速上涨下,估值有了较大幅度提升,目前处于近10年85%的历史分位数水平。

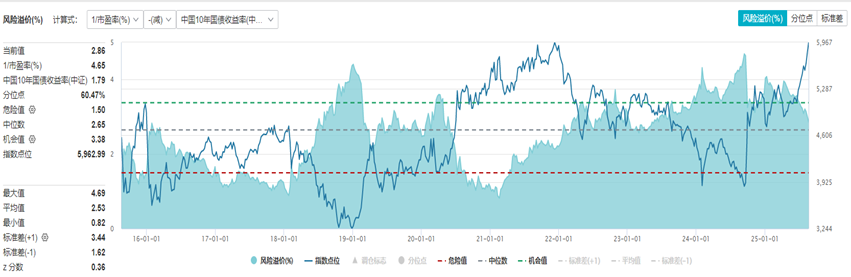

此外,由于股市持续上涨,债市近期持续下跌也导致衡量股票和债券配置吸引力的风险溢价快速下降。虽然当前股债风险溢价水平处于近十年60.47%分位,离历史较低位置仍然有一定距离,但若市场情绪持续维持高位,股债风险溢价可能进一步下降,这也会导致股票的配置吸引力进一步降低。

图2:万得全A估值及风险溢价

数据来源:南方基金,Wind;数据区间:2010/1/1-2025/8/20。

如果进行横向比较,A股当前市盈率略低于MSCI发达市场指数,沪深300相较于标普500估值水平更低,从长期视角来看,在国内经济稳健增长、产业结构转型升级以及政策支持等因素驱动下,A股仍然具备长期配置价值。

但值得注意的是,尽管偏成长的创业板指估值水平仍然处于其历史低位,但其市盈率绝对值并不低;此外,中证1000指数的绝对估值水平更是接近于纳斯达克指数。在市场情绪和资金驱动下,成长风格虽然仍有可能继续上涨,但也需要注意波动风险。

图3:主要市场股票指数估值

数据来源:南方基金;数据区间:2010/1/1-2025/8/20。

说回风险,最近也有一些与市场潜在风险有关的事件或关注点,大家可以留意一下,比如:

市场乐观情绪和拥挤度是否会更快提升?

反内卷政策落地的效果、中美后续贸易和关税谈判进展如何?

本周五晚上美联储主席鲍威尔将在全球央行年会上释放怎样的信号?如果鸽派信号不及预期,不排除在短期引发风险资产波动。

最后,再次列出霍华德马克斯在《投资最重要的事》中为大家总结的牛市和熊市的三个阶段,或许会给大家一些启发:

牛市三个阶段:

第一阶段:少数有远见的人开始相信一切会更好。

第二阶段:大多数投资者意识到进步的确已经发生。

第三阶段:人人断言一切只会更好。

熊市三个阶段:

第一阶段:少数善于思考的投资者意识到,尽管,但不可能永远称心如意。

第二阶段:大多数投资者意识到势态的恶化。

第三阶段:人人相信形势只会更糟。

$司南全球多元精选$

$司南多因子成长组合$

$南方合顺多资产(FOF)C(OTCFUND|005980)$

#你认为本轮牛市能走多远?##沪指突破3800点 空间还有多大?##DS-V3.1针对下一代国产芯片设计#

风险提示:本公司承诺以诚实守信、勤勉尽责的原则管理投顾账户的资产,但不保证投顾账户一定盈利,也不保证最低收益。投资者进行投资存在本金亏损的风险。投顾业务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。本公司提醒投资者投顾业务及基金投资遵循“买者自负”原则,在决定参与投顾业务并选择投资组合策略后,投顾账户相关损益由投资者自行承受。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来表现。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。