在进入今天的正题之前,先给大家回顾下近期一路攀升的A股市场。在高亢的市场情绪下,上证综指继7月中旬站上3500点后,又在本周四上午站上了3700点。实际上,自4月初特朗普政府超预期关税导致市场大幅回调后,最近4个月里全球股市都在持续上涨。

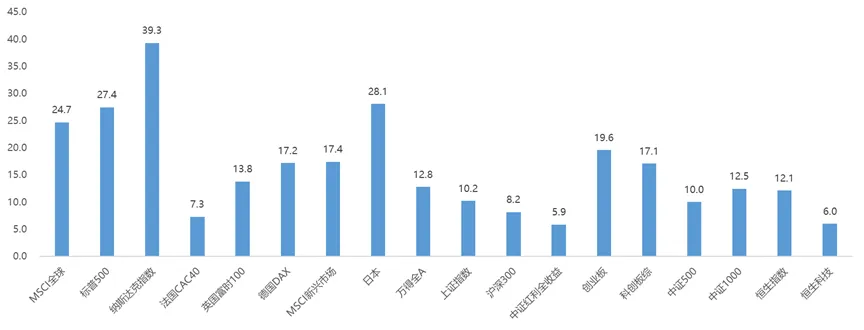

看4月7日以来的涨幅,其实A股内部结构上有分化,创业板、科创板略胜一筹,但多数指数相对于美国、欧洲和其他新兴市场指数偏落后。

图1: 4月7日以来全球主要股票指数涨跌幅

数据来源:南方基金,Wind; 数据区间:2025/4/7-2025/8/13。

尽管4个多月以来市场表现强劲,但大众投资者的关注度似乎直到6月中下旬才开始启动。原因在于,成长风格的指数在4-5月期间并没有明显上涨,其中像创业板、科创板、中证500、中证1000等指数甚至还出现了2%-3.5%的下跌。

进入6月,随着成长类指数的快速反弹以及部分行业板块的持续大幅上涨,越来越多投资者关注到了A股的变化。身边讨论股票的朋友明显多了起来,朋友圈里对于大幅上涨的基金和个股的点评和宣传也越来越多,甚至会看到有些成立时长不足3年的基金最近1年半的年化收益高达22%。不过这些大幅上涨的个股业绩是否可以持续,还值得商榷,因为巴菲特在美股长期牛市的情况下获得的近40年年化回报也就16%。

另外,就连最近小宇宙播客新星榜的前三名也全变成股评类节目,如果牛市继续下去,不知道会不会大多数播客都转型成财经类节目。

科技成长板块大涨的同时,也有越来越多朋友质疑多资产配置,也质疑国内股票中红利作为核心资产的配置价值。尽管在过去一年多里,我所管理的多资产配置策略组合投资体验较好,但如果和满仓创业板、科创板等指数近1个月内的收益表现相比,可能会让投资者感觉到“满仓踏空”。

所以,今天也想为那些因近期市场暴涨而对“多资产配置”策略产生疑惑、焦虑的朋友们打一针“强心剂”,做个按摩。

的确,多资产配置难以让投资者在极短时间内获取高收益,甚至当A股的成长板块持续大幅上涨时,多资产配置组合可能会微跌。只不过,“投机”主义者总会抱着侥幸心理认为自己是那个幸运儿,能赚上一倍甚至几倍的收益并且能在高点精准抛售。但“龟兔赛跑”的故事在告诉我们,只有设定目的地、持续慢跑,才可能抵达。

在突破3700点后,A股昨天又回调些许。截至昨日收盘,上证综指下跌0.46%,深证成指下跌0.87%。或许又有客户想问:

A股下一个交易日会怎样?未来一段时间又会怎样?最近涨幅较大的科技成长板块是否还可以持续?作为个人,如何在财富稳健增长和满足个人情绪上获得一些平衡?今天也分享一些我的个人思考。

回顾2022年底以来这几轮科技成长股行情,抛开去年9月底至12月期间政策调整带来的全市场反弹不看,大致可分为4轮,分别为:

图2:2022年9月以来TMT指数表现

数据来源:南方基金,Wind。

第1轮

2022年底-2023年4月中下旬

本轮行情最主要的催化剂来自于由海外ChatGPT引发的AI大模型的爆发,这无疑点燃了国内外关于AI的叙事。此外,从宏观环境来看,当时国内处于疫后复苏和美联储加息尾声的时点。国内股票市场在经历年初以来的回调后估值已有一定幅度下修,此外从政策层面来看,“数字经济”的顶层设计也在一定程度上推动了这一轮科技成长股行情。

结束原因:交易拥挤度高,科技公司业绩证伪,实际应用落地场景欠缺,行业整体估值偏贵。

第2轮

2024年初较为短暂的科技股行情

和上一轮行情一样,从技术层面来看,海外SORA视频发布对这轮短暂的科技股行情有提振作用。宏观层面来看,全球经济复苏处于初期,国内关于“人工智能+”方面的政策也是积极因素。此外,外资回流一定程度上推动了估值修复。

结束原因

2024年初全球流动性整体偏宽松,市场对于美联储降息存在较高预期。然而,美国通胀数据期间反复波动,尤其是1月CPI数据超预期上涨,市场对美联储降息节奏的预期发生动摇,导致资金开始从高估值的科技股转向低估值、高股息的顺周期板块。此外,从技术层面来看,尽管AI在2023年成为科技股上涨的重要驱动力,但2024年初由于缺乏新的产业催化,叠加市场担忧AI行业投入过剩,科技股表现受到拖累。2024年初,科技股的上涨主要依赖于市场对AI产业前景的乐观预期,但随着财报披露期临近,市场开始关注企业的实际盈利表现。由于部分科技股基本面承压,在这轮上涨中缺乏盈利支撑,市场资金也很快抽离,从而引发调整。

第3轮

2025年2月-3月

今年2月DeepSeek大模型的推出及技术突破,让全球投资者对中国的大模型刮目相看,这也提升了AI相关产业链的活跃度,推动其估值提升;此外,国内政策持续加大对科技产业的支持力度等多重因素作用下,科技成长大幅上涨。

结束原因

1)2025年3月是科技股的财报季,部分头部企业的财报数据未能完全兑现市场预期,导致股价回调。

2)外部环境来看,特朗普政府在2月签署《美国优先投资政策》备忘录,限制中美在半导体、人工智能等关键领域的投资互动,引发市场担忧。

3)美国对加拿大、墨西哥加征关税的政策也对全球科技产业链造成一定冲击。

4)3月市场对经济基本面的担忧有所升温。尽管财政政策对科技股估值有一定支撑,但财政支出主要流向民生领域,对科技产业的直接支持力度有限。

5)美联储紧缩政策预期反复,也对科技股估值形成一定压制。

6)3月市场风格切换,资金从科技板块转向相对低位的顺周期板块。同时,科技板块的拥挤度较高,投机情绪降温,导致短期调整。

第4轮

2025年6月至今

政策支持与产业转型、海外科技公司带动效应、AI算力需求激增、科技产业链的密集催化、行业基本面改善、估值修复、人工智能/半导体/通信等领域的资金流入额较高、市场情绪等综合因素,驱动市场上涨。

总结下来,前面三轮行情的启动都离不开技术突破、产业叙事驱动、政策支持、资金驱动下的估值修复。

而行情的结束无外乎以下几个方面:市场情绪短期过热、估值过高、市场风格调整、外部风险和内部盈利证伪等。

那么在当下,怎么看待后续科技成长风格的表现?

总体来看,中美对决、国内经济转型升级的大背景下,科技成长是重中之重,产业政策支持和国产替代仍然是大方向。此外,关于AI的宏大叙事也尚未发生改变。因此,从中长期视角来看,科技成长确实是值得关注的长期投资机会。不过,科技成长股上涨的过程从来都不是一帆风顺的。

科技成长板块具有非常多的细分领域,各个行业板块所运用的技术革新路线可能都并非普通投资者能够紧密跟踪和把握的,因此其投资难度也较高。

此外,从行业板块本身的特点来看,科技成长风格向来具有估值和盈利波动较大的特点,容易受到内外部资金流、流动性环境、市场情绪的扰动。

从当前位置来看,尽管本轮科技股行情兼具“盈利改善”与 “制度红利”的基本面支撑,但个股和细分行业之间的估值仍存在较大分化,当前市场情绪较高,投资者需要警惕追高后可能面临的回调风险。

另外,当前市场对9月美联储降息存在较高预期,但美国通胀有抬升风险,因此不排除降息不达预期将引发全球股市波动,而在此时涨幅较大的科技股往往可能受到更大的影响。

对于绝大部分想要长期参与科技成长方向投资的投资者,建议可以在成长风格的宽基指数如创业板、科创板等回调期间、估值处于低位时开启定投或加大投资额,在市场情绪过热、短期涨幅较大、估值较贵时适当止盈。

而不是在不了解基金经理投资风格、投资方向、投资理念等方面的情况下盲目参与短期涨幅较大的行业主题基金投资;更加不可取的是用短期需要用的资金做这类高风险投资。(具体可以回顾《定投就是越跌越买?你可能没有找到正确的定投!》)

对于港股科技,我们注意到在4月以来全球股市上涨的过程中,恒生科技涨幅相对较低,从估值层面来看,港股科技仍处于估值洼地,盈利持续改善。恒生科技指数成分股深度聚焦AI产业链的上中下游。AI大模型的商业化落地加速,为科技企业带来了新的收入增长曲线。从长期来看,恒生科技指数值得投资者关注。

说完了科技成长,那么红利资产当下是否仍然具有长期投资价值?

我的答案是肯定的。尽管国内红利类指数的股息率相比去年下降了不少,但目前不少国内红利指数仍有4.3%左右股息率,而在当前估值水平偏低,国内经济稳健增长的情况下,红利资产相较于债券而言仍具备很高的投资价值。

此外,由于港股红利类指数相较于国内红利股息率偏高、估值偏低,因此也具备很高的投资价值。如果说科技成长买的是未来,那么红利类资产由于具有稳定的现金分红,买的则是更加确定的当下。

最后对于个人,在一个充满机会却又有各种不确定性的时代,如何让自己的财富实现更加稳健的增值?我认为首先需要摆正心态,做好分账户管理和目标设定,让多资产配置发挥作用,让账户运行更加平稳。对于高波动的投资品类,可以考虑在确保大部分资金能够平稳运作,且不影响个人生活、身体健康和情绪的情况下,以适当金额在估值较低、市场情绪低位参与市场。

希望今天的内容能够抚平一些未上车朋友们的焦虑和挫败感,也给刚刚入市就遭遇回撤的朋友们一些信心。每个人的财富曲线和净值曲线都有属于自己的节奏。

对于短期错过的机会,那就让它错过吧。把握好当下,提高认知,才可能在下次机会来临时抓住机会。祝大家周末愉快!

$司南全球多元精选$

$司南多因子成长组合$

$南方合顺多资产(FOF)C(OTCFUND|005980)$

#牛市旗手发力!如何把握券商掘金机会?##全球算力需求激增:光模块、PCB猛涨##数字货币活跃 人民币国际化迎新机遇#

风险提示:本公司承诺以诚实守信、勤勉尽责的原则管理投顾账户的资产,但不保证投顾账户一定盈利,也不保证最低收益。投资者进行投资存在本金亏损的风险。投顾业务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。本公司提醒投资者投顾业务及基金投资遵循“买者自负”原则,在决定参与投顾业务并选择投资组合策略后,投顾账户相关损益由投资者自行承受。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来表现。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。