海外方面:1)关税摩擦再起,特朗普称美国将对进口半导体芯片征收约100%的关税;宣布对印度商品加征额外25%的关税,理由是印度继续进口俄罗斯石油,并表示不排除对与俄罗斯有原油交易的中方也征收惩罚性关税;美方称日本仍将面临额外的15%对等关税;瑞士联邦主席紧急斡旋失败,39%高关税将如期生效。美方在关税谈判协议后再次发动关税战后,以往的TACO交易策略能否持续有效,理论上而言,关税战或存在一定概率走向失控,从而对资本市场造成实质性影响;

2)美联储人事斗争与美国降息预期扰动,非农数据大幅下修后,美国降息预期渐浓,但联储内部分歧加大,不同委员对降息态度有鹰有鸽。

境内方面,相对平淡,1、政策方面,结构性政策依然推进,但政策力度受限财政收入,同时中美谈判延期加上美国9月降息,政策或等待外部环境进一步明朗化。

2、经济层面,出口数据略超预期,但存在基数效应、抢出口效应以及国内物价和汇率低迷的因素,展望未来出口挑战较多。

3、资金情绪方面,本周融资融券余额再攀升至2万亿,低利率时代,低机会成本的资金带来流动性的充裕,有望支撑市场稳步抬升。

再来看看这些事件对市场有何影响分析,解决方案与应对思路?

整体来看,外部环境变差,境内经济政策环境相对中性,在美联储降息预期、关税冲突下,可以在多资产组合中考虑增加避险资产的配置,包括具有避险和抗关税通胀双重属性的黄金、具有一定避险功能且前期对降息预期反映相对克制的长久期美债,非避险资产可以关注,美联储降息线下中国政策空间进一步打开收益的A股/港股,组合层面可以考虑维持“美债+黄金+A股宽基/高股息+美股核心科技”多资产策略。

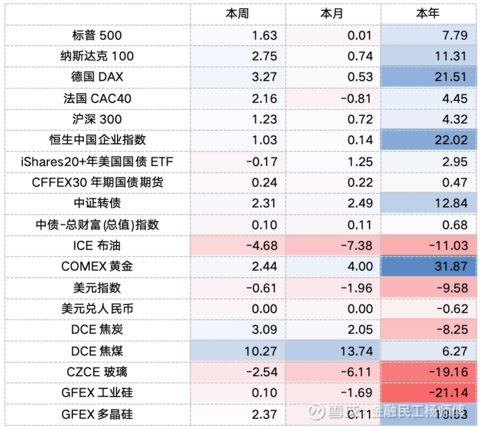

再看下上周市场。

在上周美关税波折、美衰退预期以及国内政治局会议导致市场风险资产大幅波动后,本周市场开始修复,除原油受OPEC增产外,其他风险资产多数反弹,焦煤、焦炭、碳酸锂等国内反内卷商品涨幅较大,美欧股和黄金涨幅较大,国内权益市场方面,反内卷相关的有色、煤炭、钢铁等周期品种、成长品种涨幅领先,消费板块落后。