本文讲什么?

很多人都听说过“再平衡”,但是一定有很多疑问:

1. 再平衡能提升收益率吗?

2. 再平衡能降低回撤吗?

3. 多久再平衡一次最好?

这篇文章将结合实测,回答这些问题。首先把结论摆在前面:

1. 再平衡可能拖累收益率

2. 再平衡可能造成更大回撤

3. 对于$十拳剑灵活配置$这个多元低相关策略组合:月度再平衡同时提升了收益、降低回撤

什么是再平衡?

基金组合再平衡的本质是通过纪律性操作,将因市场波动偏离初始配置比例的资产重新调整回目标状态。例如,组合中10%比例的红利基金涨了一段时间后比例变成了15%,那么就减仓5%转入其他落后的基金。

如果运用得当,其优势将体现在三方面:

一是被动执行“低买高卖”,自动减持上涨资产、补仓下跌资产,降低追涨杀跌的人性干扰;

二是约束组合波动,防止单一资产占比过高导致风险失控;

三是维持长期投资纪律,避免组合风格漂移,尤其适合稳健型投资者对本金保护的诉求。

什么时候再平衡?

对于基金投顾组合而言,有两种情况会进行再平衡:

1. 基金比例的偏离度大于阈值,例如25%: 如某个基金初始比例10%,当变成12.5%或者7.5时,就会自动再平衡

2. 主理人团队调仓:每次发布调仓公告进行调仓,都会进行组合再平衡

其中,条件1不太容易触发,可能需要一年左右才会出现。条件2取决于投顾组合的调仓频率。

以条件2为例,如果主理人每月调仓,那就会每月再平衡一次。即使公告说明里的调仓只进行了0.1%的换手,但是背后还有较大比例的再平衡。

再平衡:为多元多策略组合而生

并不是所有组合都适合再平衡。

低相关性是再平衡的基石。当组合内资产的价格变动方向不一致时(如股债常呈负相关,股票与黄金、商品的相关系数接近零或负值),单一资产的上涨不会持续主导组合风险,反而为再平衡创造了“高卖低买”的空间。例如,股票大涨导致仓位超配时,减持股票并增配债券或商品,相当于锁定收益并抄底弱势资产;若后续弱势资产反弹,组合便能捕获双重收益。

多策略互补进一步强化再平衡效果。例如,价值策略与成长策略、A股与美股、权益与另类资产(如可转债、REITs)的组合,因不同策略对经济周期的敏感性不同,其表现常此消彼长。再平衡可自动矫正风格漂移:当价值风格因短期暴涨而超配时,再平衡会减持价值并补仓成长,避免组合过度暴露于单一因子风险。这种动态调整不仅维持了初始风险敞口,还通过逆向操作获取“分散化收益”——即组合长期复合回报率高于成分资产的平均回报率。

相关性1的基金组合:再平衡拖累收益率

极端情况下,基金组合中包含两只完全同涨同跌的基金。例如50%的$招商量化精选股票A(OTCFUND|001917)$和50%的$招商量化精选股票C(OTCFUND|007950)$,分别回测不平衡和年度再平衡。

结果显示,不平衡的收益率更高,最大回撤持平。原因可能是A类基金的申购赎回成本拖累了收益。

相关性较高的基金:再平衡同时拖累收益率、回撤

接下来回测一个不是那么极端的组合:50%的$招商量化精选股票A(OTCFUND|001917)$和50%的$广发国证2000ETF联接A(OTCFUND|270026)$。

这种组合可能符合很多人账户的实际情况,一个是中小盘量化基金,一个是小盘指数基金。但是由于都是投资于A股,又同样偏小盘,两个基金的相关系数仍然高达0.92:

回测结果显示,再平衡同时拖累了收益率和回撤:

不平衡:累计收益率134.42%,最大回撤31.4%

年平衡:累计收益率119.55%,最大回撤34.45%

再平衡降低了15%的收益率,最大回撤还变大了3%!

背后的原因是多方面的,简单来说:再平衡必须要在匹配的组合中才能发挥作用!

多元多策略组合再平衡:月度、季度、年度、不平衡

那么如果是一个适合再平衡的组合,多久再平衡一次更好?

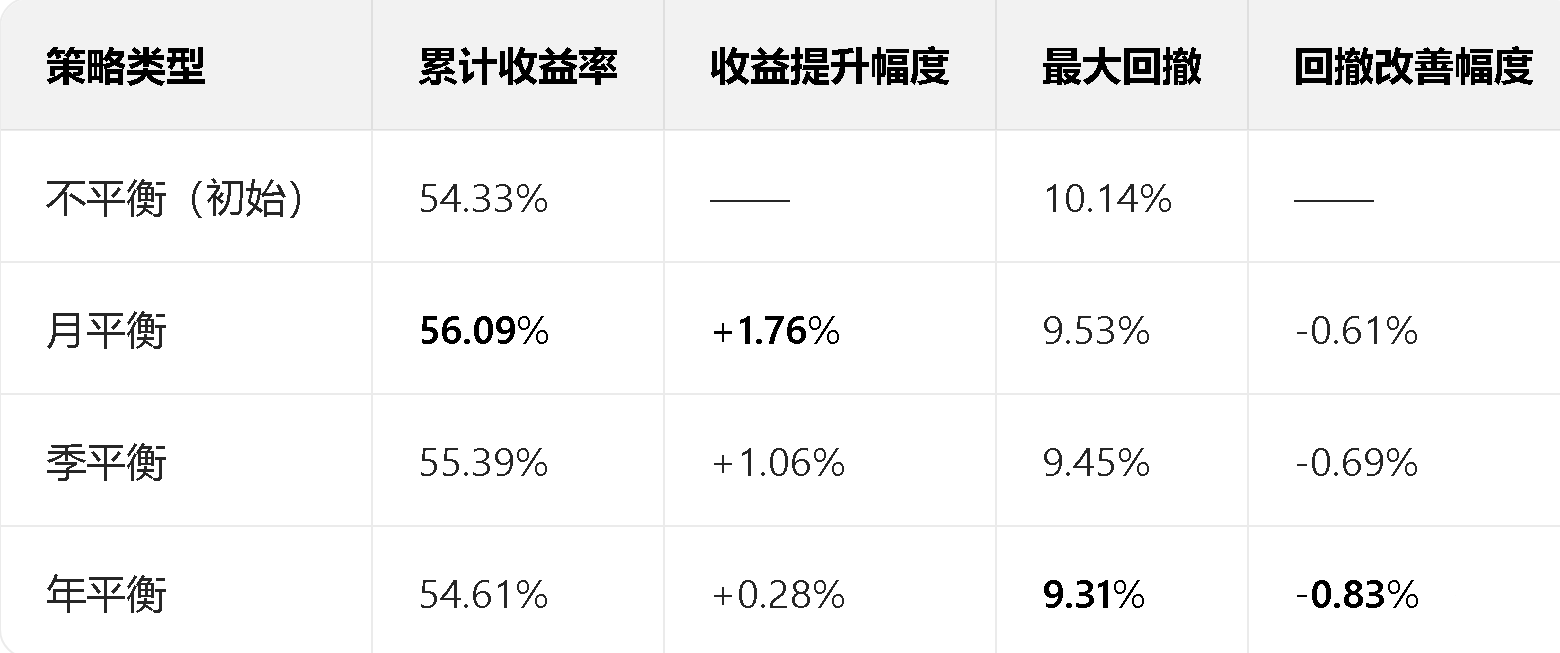

以$十拳剑灵活配置$为例子,做一下对比回测实验,结果如下表。

结果表明,月度再平衡能最大程度提升收益率,同时回撤也能改善0.61%。

由于回撤区间约为两年,相比不平衡:月度再平衡提升了0.8%年化收益率,同时降低了0.61%的回撤。

年度再平衡改善回撤幅度最好,达到了0.83%,但是收益率只提升了0.28%。

结论

再平衡是提升了整体表现还是拖累组合,取决于组合本身的特性。

综合来看:$十拳剑灵活配置$的月度再平衡性价比最优。

我想,这大概就是国联民生证券大约每隔一个月调仓一次该投顾组合的原因吧。每次调仓,都将触发组合的再平衡,不用等到偏离度很大。

主理人团队在背后做出的大量分析、回测、调仓流程等工作,可想而知非常巨大。

月度再平衡提升了0.8%年化收益率,同时降低了0.61%的回撤。从收益率和回撤同时改善的幅度来看,0.5%每年的投顾费也是值得的。