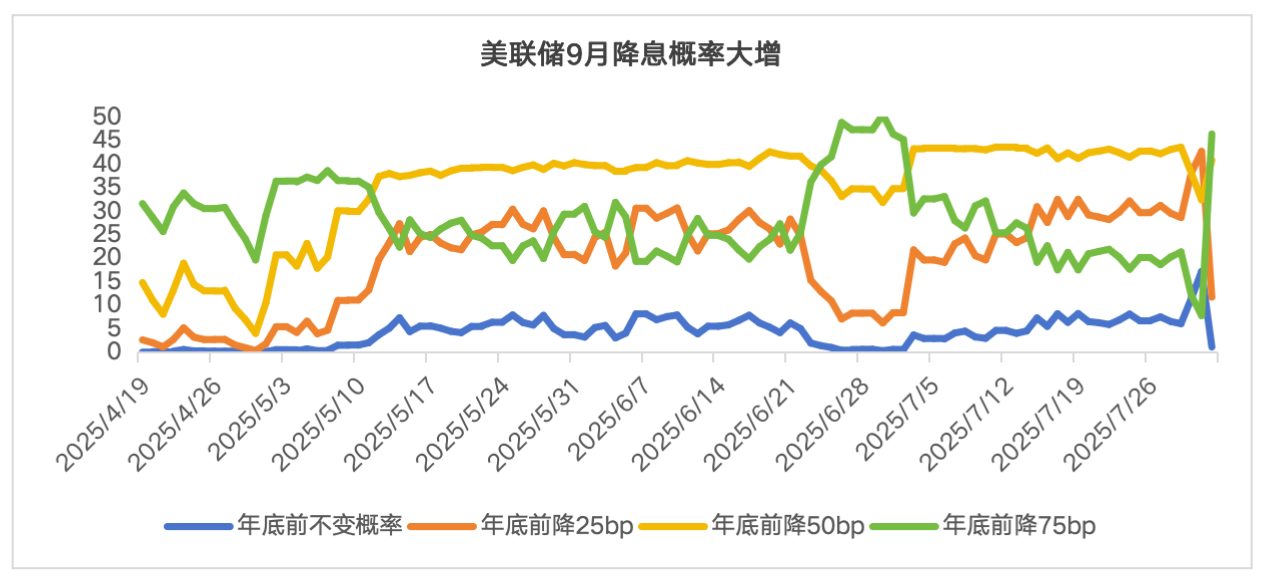

上周五美国劳工就业数据显示,7月经济仅创造了7.3万个就业岗位。

同时,5月和6月的就业增长总数被下调了25.8万个,数据的大幅下修带动通胀预期大幅回落,美联储降息概率大增,同时在周一,美国公布的其他数据包括6月耐用品新增订单季调后环比下跌9.37%。

德国方面,公布的8月Sentix投资信心指数从前值的-0.4下降到-12.8,带动欧元区相关信心指数下行,显示欧洲经济压力加大。

虽然美国衰退预期加大一度造成上周五美股调整,但当前全球市场交易美联储降息预期下,美股、欧股、新兴市场以及美债、黄金都出现反弹。

美联储降息预期下,以下资产或更值得关注:

1、美债和相关基金,短期美债利率在上周五下行20bp后修复较为充分,但长期美债利率仍然担忧关税通胀从而表现的比较克制,美联储官员多次表示关税通胀可能不会永久,因此不排除后续长久期美债有预期差。

2、黄金,上周五在美发布关税税率后的动荡下黄金有所上行,但考虑到美债利率下行幅度较大,以及黄金本身对冲关税通胀的功能,黄金或仍有上行空间。

3、A股港股,美联储大幅降息对国内政策空间构成利好(关于国内政策,央行最新工作会议提及”持续完善货币政策框架,培育政策利率,完善货币政策工具箱,做好政策沟通和预期引导,巩固拓展整治资金空转、金融业内卷式竞争成效“),另一方面美股降息或带动美元汇率下行,从而影响到人民币对一揽子货币的汇率,最终提升出口企业的竞争力,加上当前资产迁徙下的资金韧性和流动性充裕,A股港股仍有上行空间,但中美谈判以及短期8月中报陆续披露,关注是否会对市场形成扰动。

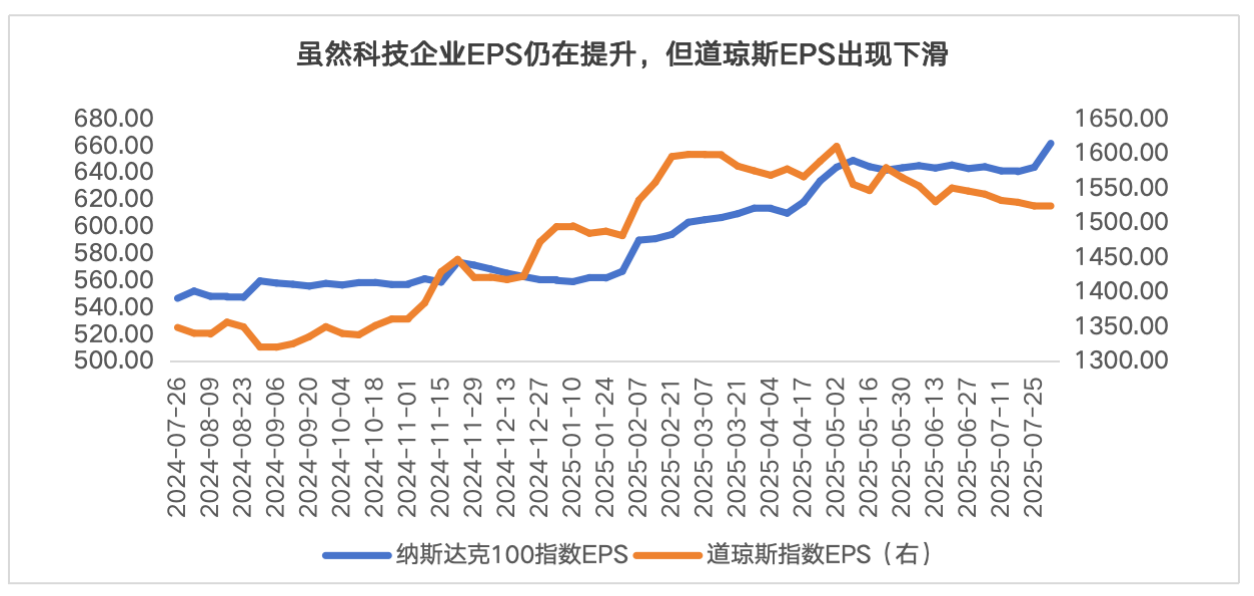

除了以上资产外,由于美衰退预期对原油需求构成压力,加上9月OPEC继续增产从供给端进一步压制,原油表现或偏弱,美股方面虽然当前交易降息预期以及欧美关税反复下的风偏回升,从而上涨,但往后看或走向分化,科技龙头财报显示应收利润继续高增,体现出强势的竞争力,但以道琼斯为代表的其他美股财报压力加大,加上关税冲击以及由此而来的衰退预期,将对非科技美股构成压力。

因此多资产投资者在可投资的范围内,后续可以继续重视A股港股、美债、黄金的价值,同时关注一定比例的美股核心科技,构建多资产组合实现组合反脆弱。