上周市场“走出了一根大阳线”,上证指数站上3500点。风格上,以光模块为首的科技板块率先带动市场上涨,本周反内卷主题或将成为新主线,这种风格究竟能走多久、对经济和市场影响有多大?敬请阅读本期股市所以然。

01

为什么要发起反内卷节奏

过去几年,如果用一个字形容我们的周期行业,那就是“卷”。

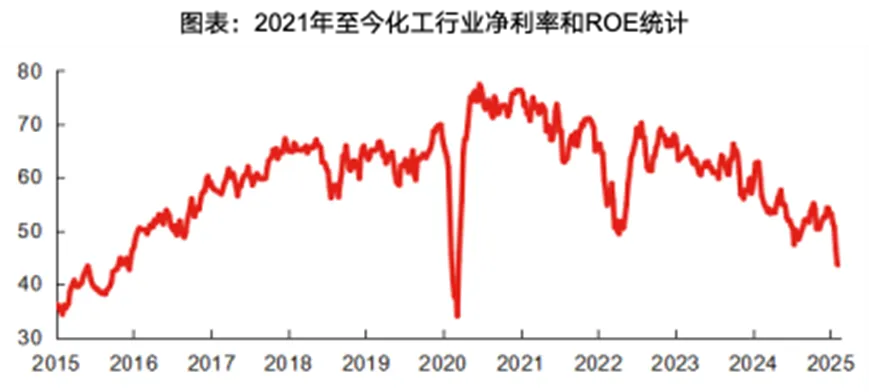

数据来源:wind,2015.01-2025.06。

回顾化工行业过去10年的盈利表现,2021年至2024年的净利率从7%腰斩到不足3%,对应ROE从13%跌至5%,其他周期行业如钢铁、水泥、玻璃、造纸等稍好一些,他们提前开始了产能缩减,但整体的盈利趋势大体如是。

数据来源:wind,2021.01-2025.06。

而这轮产能过剩则体现为以硅料、锂电材料、光伏设备为代表的新能源行业产能过剩更严重,部分行业甚至陷入了长期亏损的经营状态:

地方补贴→企业在关门点附近续命→产能过剩→价格战→行业格局恶化→产业链普遍亏损

汽车的演绎情况也类似:

地方补贴+国补→盲目建厂扩产→价格战→行业格局恶化→产业链普遍亏损

“卷”代表了过去几十年产业发展的常态,这是我国制造业在全球市场不断开疆扩土的利器:由于制造成本的不断压降,伴有对一些制造行业的补贴,我们获得了充分的产业优势,机械、轮船、空天、新能源、基建等方面已全面领先全球;然而过剩产能也使价格持续低迷,并进一步压制企业盈利、人员成本、以及产业链上下游。

而这种全产业链的通缩效应在今年或已体现在了宏观上,2024年5月至2025年6月PPI同比持续为负,最低为-3.6%(2025年6月),PPI持续低于同期且已有拐头向下的迹象:

数据来源:wind,2017.03-2025.06。

在此背景下,反内卷举措出台。在一些产能过剩的行业,如煤炭、钢铁等,通过控量与保价,避免企业间恶性竞争,维持企业的利润率。

02

本轮反内卷与2015年供给侧改革的差别

2015年供给侧结构性改革的“三去一降一补”(去产能、去库存、去杠杆、降成本、补短板)成效显著,显著改善了经济结构与质量。

从供给侧改革的成果来看,钢铁、煤炭行业超额完成去产能目标(钢铁约1.5亿吨,煤炭超5亿吨),产能利用率从2015年的67%回升至2020年的80%,龙头企业盈利增长超20%。工业品价格结束54个月通缩,PPI由负转正并快速攀升13。企业盈利大幅改善,规模以上工业企业利润总额从2015年的6.35万亿元增至2020年的6.45万亿元,

然而,本轮的反内卷又与之前有所差别,换而言之挑战更大:

1)上下游不同。2015年主要针对煤炭、钢铁等上游传统行业,当前则为新能源、互联网平台等中下游新兴产业,其周期属性弱,供给与价格相关度低,调控更难。

2)国企与民企的不同。2015年上游产业链主要以国企为主,占比达50%-70%,本轮反内卷涉及的中下游产业链以民企为主,占比达60%-90%,民企由于行业竞争压力,决策层难以用政令等直接方式快速限产并修复价格。

3)落后产能与先进产能的不同。2015年出清的过剩产能主要为高污染、高耗能、经济效应弱的落后产能,本轮则出清大量科技企业的过剩产能。先进产能出清后,短期难以寻求升级替代、提高生产效率,以提高社会总产值。

本次遇到的问题更复杂、范围更广、操作难度更大。面临的外部形势则更加严峻。

一是全球脱钩背景下,出口需求弱化而国内需求涨幅有限;二是决策层压力相较2015年显著提高;三是基本面的压力更大。

03

市场风险与机遇展望

从财经委把“去产能”放在“统一大市场”的命题之中可以看出,当前的政策与2015年或也有所不同,并非一味去产能出清企业,而更强调全国协调一盘棋的重要性。这就可能包括量价两个方面:

1)PPI 持续下跌可能倒逼决策重视价格抬升,可能形成工业品甚至消费品价格指导或限价等,如光伏设备、配件、硅料价格等;亦或汽车、消费品等的指导价格体系的出台等。换句话说,价格战的恶性竞争可能被规范限制,普通消费者“薅羊毛”机会或将减少。

2)传统行政命令式限产在本轮调整中的适用性或较有限,政府或将出台更有针对性的政策,来化解产能过剩问题、推动产业结构优化升级。

相对看好的的行业:钢铁、化工、水泥、煤炭、材料、有色等高产能弹性大,价格弹性高的行业。

同时考虑到对未来社融、信贷、就业造成的影响,与周期高Beta相关的行业或将受到影响,如金融、银行、消费等。

$司南股债进取成长组合$

$司南股债平衡蓝筹组合$

#药品“反内卷”?医保局优化集采规则##专家:反内卷或过度炒作!你怎么看?##沪指盘中突破3600点!后市怎么看?#

数据来源:wind,截至2025.07.21。

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司承诺以诚实守信、勤勉尽责的原则管理投顾账户的资产,但不保证投顾账户一定盈利,也不保证最低收益。投资者进行投资存在本金亏损的风险。投顾业务的过往业绩并不预示其未来业绩表现,为其他客户创造的收益并不构成业绩表现的保证。本公司提醒投资者投顾业务及基金投资遵循“买者自负”原则,在决定参与投顾业务并选择投资组合策略后,投顾账户相关损益由投资者自行承受。

本文是基于已公开信息,但不保证信息的准确性或完整性。本文所载的资料、工具、意见、推测、有关企业相关内容仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,本文中的信息或所表述的意见并不构成对任何人的投资建议,不构成个股推荐。