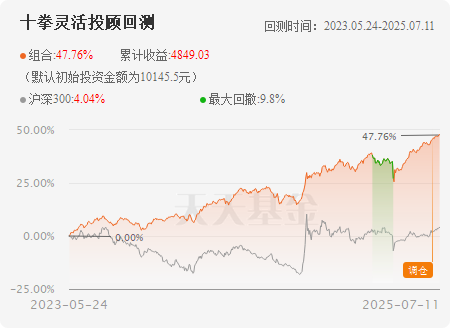

根据今天的公告,$十拳剑灵活配置$投顾组合于2025年7月15日将执行调仓操作,本次调仓换手率为20.7%,年度累计换手率升至71.9%。此次调整的核心目标是在维持大类资产配置比例不变的前提下,通过精细化操作优化组合的长期成本结构和工具效率。

值得注意的是,近期全球资产价格波动显著加剧,各类资产涨跌不一。在此背景下,本次调仓触发了组合的资产再平衡机制,将因价格波动导致的资产比例偏离重新校准至初始配置水平。

从再平衡结果看,调仓后组合的资产结构回归预设目标:QDII基金维持35.50%配置,指数型、混合型、股票型分别保持29.50%、24.50%、9.50%,货币型稳定在1.00%。这一操作体现了组合对既定策略的纪律性执行。当前全球市场不确定性因素持续累积,严格维持资产比例有助于控制组合的整体波动风险,避免单一资产敞口过度暴露。

具体调仓操作包含三重主动优化:

其一,将部分指数基金转换为A类份额,通过降低长期持有成本增厚收益空间;

其二,针对QDII基金额度放宽的窗口期,筛选跟踪误差更小、费率更优的标的,提升海外资产配置效率;

其三,新增$富国恒生红利ETF联接A(OTCFUND|019260)$ ,该工具通过QDII渠道投资港股高股息标的,较直接港股通投资降低约10%的红利税负,在港股红利策略近期受资金关注的背景下,增强组合的现金分红能力。这些调整虽未改变资产类别权重,但通过工具迭代实现了组合内部的提质增效。

从宏观视角观察,当前哑铃型配置策略的适用性正在强化。摩根资产管理等机构指出,全球经济面临贸易政策与货币政策双重不确定性,建议同时布局成长型资产与防守型资产。十拳剑组合现有结构与此形成呼应:QDII和指数基金部分捕捉全球科技红利及港股估值修复机会,混合型与股票型资产聚焦新质生产力主题,而红利ETF的加入进一步夯实了收益的稳定性。再平衡机制确保了组合在市场波动中不偏离风险预算框架,为应对下半年可能加剧的资产轮动提供缓冲。

本次调仓可视为对组合运行状态的定期校准。在资产价格快速变化的阶段,纪律性再平衡既能规避追涨杀跌的行为偏差,也能通过成本优化和工具升级为长期收益奠定基础。