本期(7月10日发车)是我们第3期发车了,综合我们的望远镜指标和显微镜指标来看,当下债市处于【机会】的位置,本月主理人主要发车的还是比较稳健一点的中长期信用债基。

我们从具体的分项指标,来分析一下当下为什么这么做:

1、望远镜指标:当下10年国债与7天公开市场操作利率的利差为24bp,对应的中期温度计在67C(上月发车时为70C)。注意,由于央行对MLF招标进行了改革,其政策利率属性逐步淡化,因此我们的望远镜指标修改为10年国债与7天公开市场操作利率的利差,因此望远镜的度数也有所变化。

2、显微镜指标:卖出信号都还没有触发。包括以30年国债换手率观察久期策略的拥挤度,以3年AA信用利差观察信用策略的拥挤度,当下都没有触发左侧卖出预警信号。以资金利率底部抬升信号来观察债市是否可能发生反转,目前没有看到这一信号。

综合债市望远镜和显微镜信号,目前信号处在第2档——【机会】,这个时候建议大家更多关注中长期业绩优秀的中长期纯债基金。

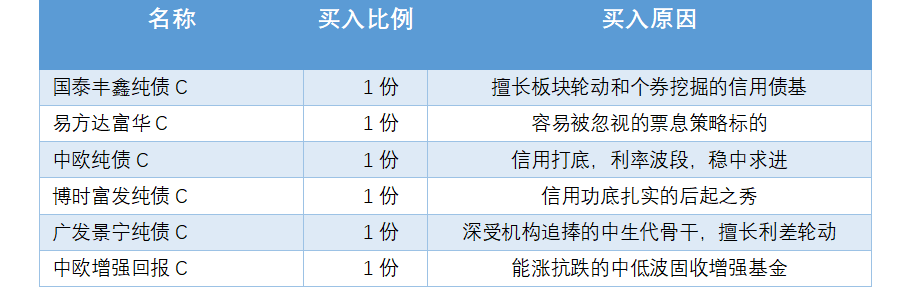

5月下旬以来,基准做市信用债ETF的规模快速上升,在满足广大投资者的资产配置需求的同时,也带动了超长端信用债利差的显著收窄。可以说,过去一个多月,超长信用债是细分领域中的明星品种,同期的利率债的走势则是上蹿下跳的。这也是为什么,主理人过去一段时间坚定定投中长期信用债基的原因,因为只有中长期信用债基的投资范围,能够匹配超长信用债,利率债基和短债基金根据投资范围都投资不了超长信用债。

所以,本期发车还是发一些稳健一点的中长期信用债基吧。本期发车的都是老面孔,也都是主理人的爱基。主理人买基金,内心一直比较排斥特别浪、特别激进的基金,还是喜欢稳中求进的、不需要太操心的基金。

警惕顺风期潜在的扰动因素

回顾6月份债市的走势,大行持续买短债,央行买断式逆回购有力呵护,叠加基本面数据表现偏弱、地缘政治冲突加剧,债市利好因素累积增多,收益率基本处于下行通道,不过止盈情绪比较浓,制约了债市进一步的上涨空间。

而最近这段时间,随着中东局势降温,市场避险情绪走弱,风险偏好再度回归,股债跷跷板的剧情再度放大上演。

不过,进入7月份,在基本面偏弱和流动性偏宽松的情况下,债市仍然处于顺风期,没有明显的利空因素,债市逻辑或仍将围绕资金价格、财政供给和机构需求等方向演绎,在新一轮降息预期来临之前,市场大概率将维持震荡偏多走势。

但需要关注潜在扰动因素:

一是7月的政策预期,是否会有增量政策出台;

二是税期临近和地方政府债的供给放量,资金面或面临阶段性收敛,需关注央行呵护节奏;

三是美方与其他贸易伙伴的关税暂缓协议到期日,中美关税政策走向或重新引发风险偏好的波动,股债跷跷板效应可能进一步显现。

三季度对债市来说还是非常关键的。短期来看,跨季后资金或还有增量利好,债市情绪预计偏暖。长期视角下,机构行为调整过后股债同向走强也可能会延续。

配置上还是建议大家灵活应对:

短期内,基本面和资金面仍对利率形成压制,债市整体可能维持震荡偏强走势。但部分品种(如超长期信用债)因为市场情绪偏高,若利率下行动能放缓可考虑适度止盈。此外,若后续扰动因素引发调整,也建议大家积极把握阶段性配置窗口。

风险提示:

主理人账户的卖出/调仓并不必然代表每个跟投账户都会进行卖出/调仓。策略为其他客户创造的收益并不构成业绩表现的保证。发车模型/信号并不能减轻或免除基金投资本身的固有风险,投资者完成交易前请认真阅读投顾服务协议、策略说明书、风险揭示书等法律文件,全面了解基金投资风险。

中欧财富本着勤勉尽责、诚实守信的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示其未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。基金投资顾问业务尚处于试点阶段,存在因试点资格被取消不能继续提供服务的风险。投资者应充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资者获取收益,也不是替代储蓄的等效理财方式。