当你的“全球配置”组合里5只基金风格编码前三位相同,当你的“稳健组合”塞满110101类基金——这不是分散投资,这是一场危险的自我欺骗!

量化分析揭示:相同前六位编码的基金相关性超0.85,跨风格配置可降低风险40%。

第一步:给基金做“性格测试”——风格聚类识别

通过对历史净值表现的深度分析(波动模式、相关性检验),我们将市场众多基金按“投资风格”进行了分类。大部分情况下都是准确的,少量有随机性噪声干扰。

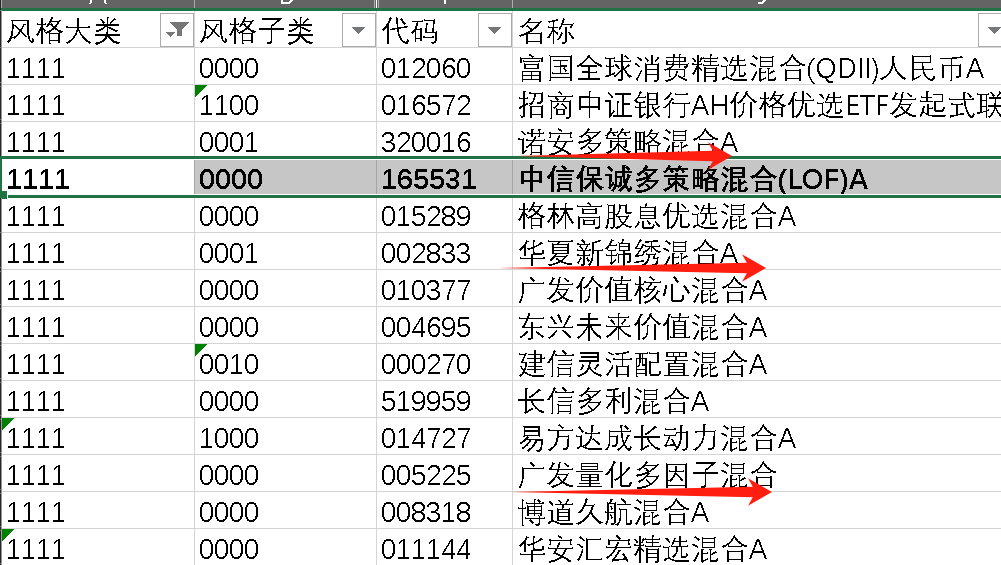

1111大类:小微盘量化为主

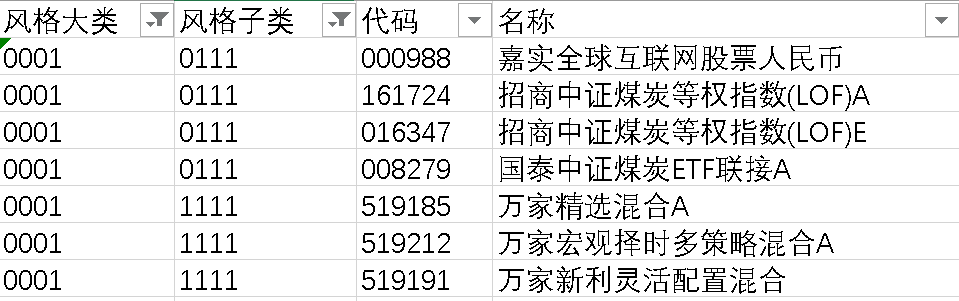

0001大类:煤炭为主

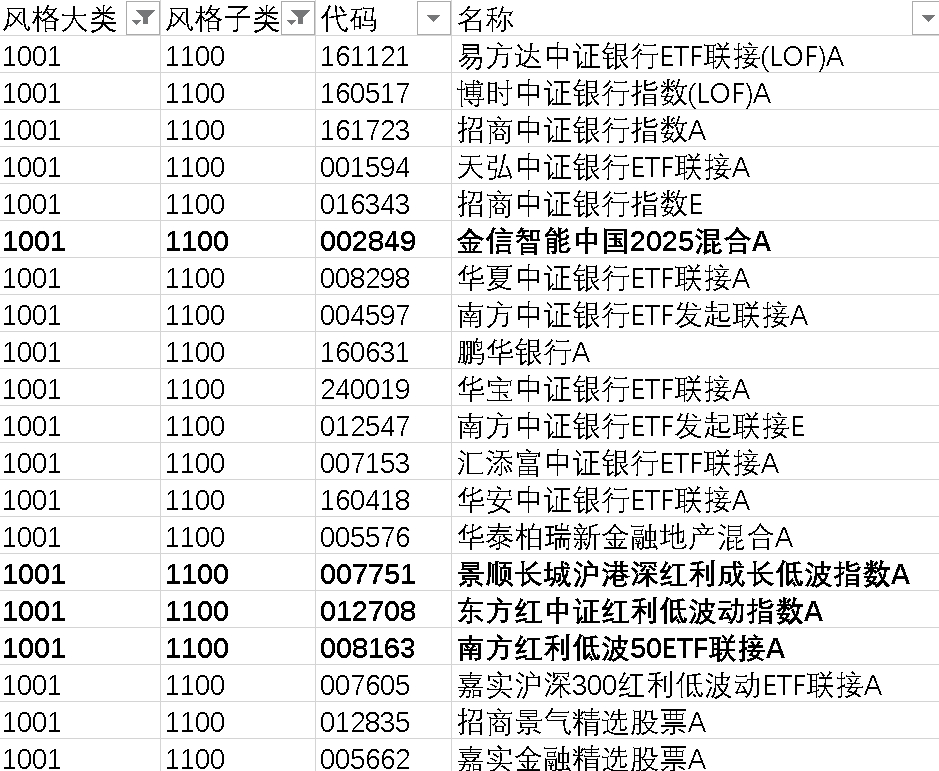

1001大类:银行为主

第二步:剥离Beta,聚焦Alpha——同风格公平竞技场

最关键的量化分析来了! 在识别出相同投资风格的基金池后,我们执行以下操作:

剥离Beta: 精确计算并剥离基金净值中与其所属风格基准(Beta)高度相关的波动。这部分收益反映的是市场或风格本身的整体表现。

寻找Alpha: 基金剔除Beta影响后的剩余收益,才是真正体现基金经理自身主动管理能力(或策略超额) 的部分。

同组PK: 将风格完全同质化的基金放在同一个赛道中进行筛选! 我们基于剥离Beta后的纯Alpha收益(兼顾稳定性、回撤控制等指标),对它们进行客观排序。

为什么这至关重要? 一只黄金基金在牛市赚10%,看似平平,但如果它显著跑赢同期黄金指数(剥离Beta后Alpha为正),它仍然是该领域的优秀选手!同样,一只银行指数基金跑输同业,剥离Beta后发现其Alpha为负,那说明其跟踪或管理存在问题。

第三步:Alpha收益导向的同风格基金优中选优

基于第二步的Alpha评估系统,我们在每个风格池中筛选出那些具备:

显著且稳定的正Alpha收益能力(长期战胜自身Beta能力过硬);较好的风险控制能力(Alpha获取过程中波动较小、回撤可控);在夏普比率、信息比率等经风险调整后的业绩指标上有优势的基金。

比如我们在某些风格池中发现:

同样对标中国核心资产的“全市场选股基金”中,少数几只基金持续展现超越市场平均水平的主动管理能力。某些特定境外指数基金(如部分纳斯达克100)在成本控制、跟踪精度上存在可量化、较稳定的优势。

筛选: 剔除运气和风格风口影响,筛选真正具备“超额赚钱能力”(Alpha)的基金经理和产品!

第四步:用“风格网格”编织你的投资护城河

基金投资的终极目标不是找到“冠军基”,而是打造能适应不同环境、持续稳健增值的组合。通过精准的风格分类:

你看得清: 穿透基金名称与包装,洞悉其真正的收益来源(Beta属性)和超额能力(Alpha);

你配得准: 像搭积木一样组合低相关资产,剥离“伪分散”,有效降低整体波动;

你拿得住: 组合中各资产“各司其职”,不再因单一市场暴跌而恐慌离场。

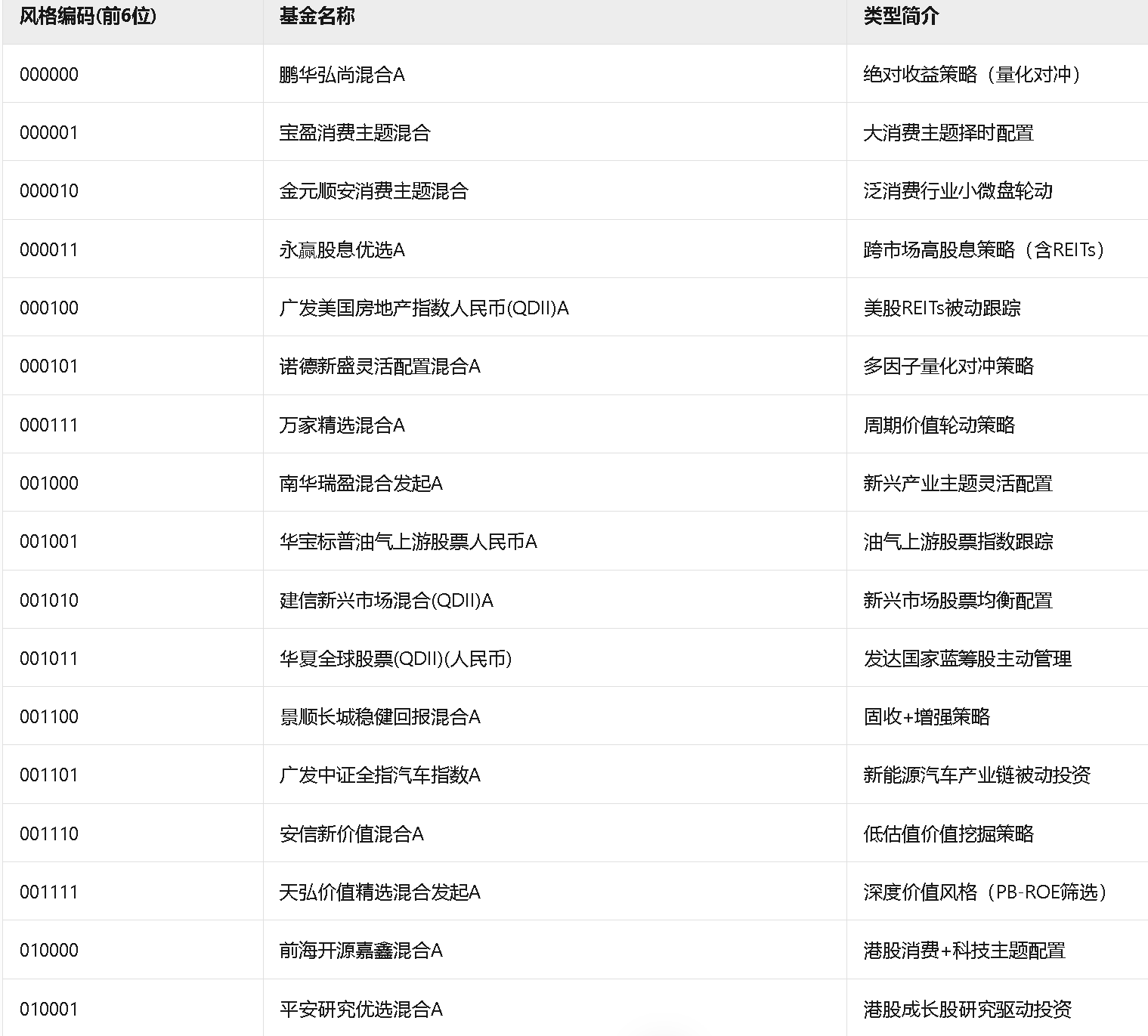

基因代码段(部分)

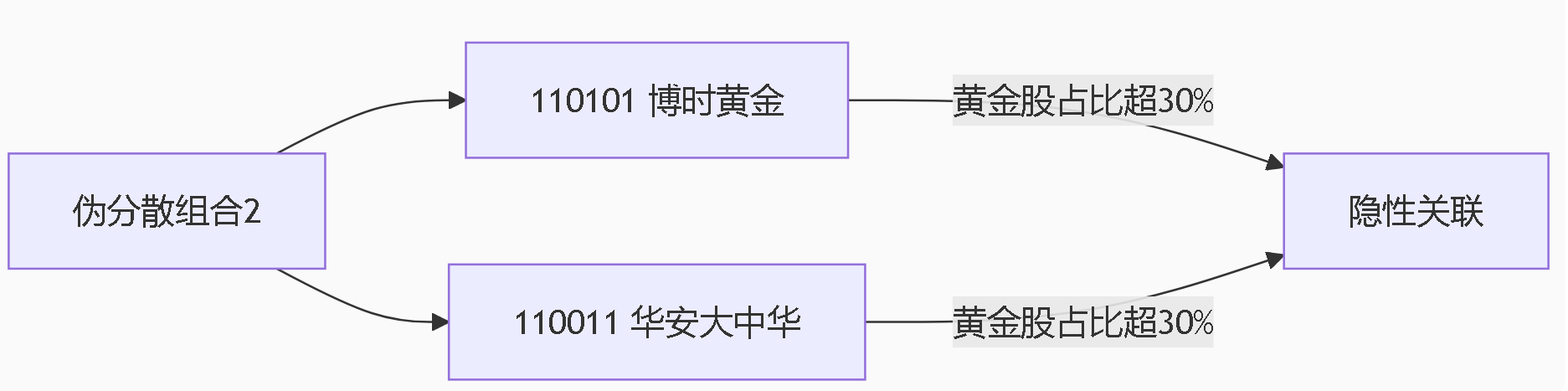

三大基因突变警示(高相关性陷阱)

更完整的基因样例

终极启示:真正的分散是基因多样性

当黄金基因(110101)因美元走强下跌时,

港股成长基因(010110)正被AI热潮推动上涨;

当银行基因(111XXX)遭遇降息冲击时,

高股息基因(000011)用稳定分红托住组合——

这才是基因的力量!