2025年6月24日,A股市场迎来关键节点,沪指时隔数月重新站上3400点整数关口。截止发稿,全市场超4400只个股上涨,成交额再度突破万亿元大关,券商股集体拉升,$证券ETF龙头(SZ159993)$盘中站上半年线,涨超2%。

这一里程碑式的突破不仅标志着市场情绪的全面回暖,更直接点燃了以券商为代表的非银金融板块。

一、指数效应激活市场,券商板块率先受益

指数效应的背后,是政策与资金面的双重共振。一方面,公募新规《推动公募基金高质量发展行动方案》落地,通过强化业绩比较基准的“锚”作用,倒逼基金经理纠偏长期低配板块。数据显示,主动权益基金对非银金融板块的实际配置比例仅为1.17%,较基准权重低配9.68个百分点,欠配规模高达1721亿元。另一方面,资本市场改革持续深化,陆家嘴会议明确支持科技及产业创新,并购重组政策松绑,直接利好券商投行、财富管理等核心业务。

从历史规律看,沪指突破3400点后往往伴随市场风险偏好的系统性提升。2025年以来,全A日均成交额维持在万亿以上,底部区间逐步夯实。券商板块作为“牛市旗手”,其弹性机遇正被市场重新定价。

二、非银板块:公募新规下的“欠配”洼地,配置价值凸显

公募新规的落地,为非银板块带来了历史性的配置机遇。当前,主动权益基金对非银金融的欠配幅度达9.68个百分点,在所有行业中位居首位。这种极端低配现象的背后,既有市场对板块中期基本面的谨慎预期,也有非银板块“强弱”特性导致的长期资金布局不足。

但多重因素正在逆转这一趋势:

政策纠偏:公募新规通过浮动管理费改革和薪酬体系调整,迫使基金经理向基准权重回归。以沪深300为例,其非银金融板块权重达8.67%,而主动权益基金实际配置比例仅1.17%,补配空间巨大。

估值修复:证券公司指数(399975.SZ)PB估值仍处于十年以来26%分位数,显著低于历史均值。今年以来,尽管市场成交额持续活跃,但券商股估值修复明显滞后,安全边际充足。

(数据来源:iFinD,截止时间:2025年6月24日)

业绩支撑:2025年一季度,上市券商净利润同比增长超20%,投行、资管、财富管理等多条线业务全面回暖。并购重组政策的松绑,更将直接增厚券商投行业务收入。

三、证券ETF龙头(159993):一键布局非银板块,捕捉弹性机遇

在非银板块配置价值凸显的背景下,证券ETF龙头(159993)作为全市场首只跟踪国证证券龙头指数的ETF,凭借其三大优势成为投资者首选工具:

龙头集中,弹性突出:基金前十大重仓股涵盖中信证券、东方财富、华泰证券等头部券商,合计占比超80%,充分享受行业集中度提升红利。

(数据来源:iFinD,截止时间:2025年6月24日)

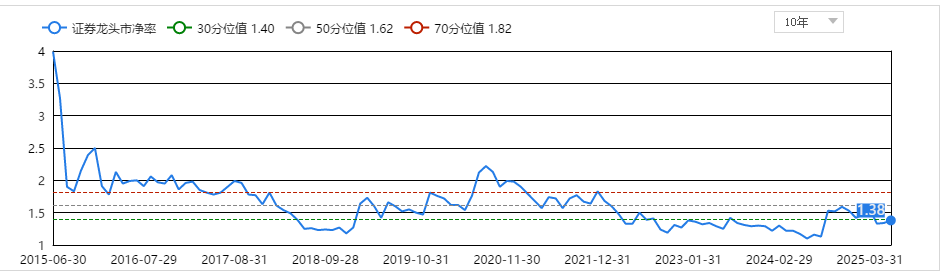

估值洼地,安全边际高:当前指数PB估值仅1.38倍,较历史中枢折价超30%,在非银板块中估值吸引力显著。

政策红利,业绩驱动:作为资本市场改革的核心受益标的,券商股在注册制深化、并购重组松绑、财富管理转型等政策催化下,业绩增长确定性增强。

历史数据显示,在沪指突破3400点后的三个月内,券商板块平均涨幅超15%,显著跑赢大盘。当前,随着公募新规推动资金向非银板块回流,叠加市场风险偏好改善,证券ETF龙头(159993)的配置价值正迎来多重催化。

四、展望:并购整合预期升温,券商板块或迎戴维斯双击

值得注意的是,证监会近期修订《上市公司重大资产重组管理办法》,明确鼓励私募基金参与上市公司并购重组,并降低锁定期要求。2025年以来,重大资产重组交易金额已超2000亿元,同比激增11.6倍。券商作为并购重组的核心中介,有望直接受益。

从估值、政策、资金面三重维度看,非银板块已处于“欠配”修复的临界点。证券ETF龙头(159993)作为一键布局券商龙头的工具,不仅具备高弹性特征,更在公募新规推动的配置纠偏中占据先机。对于寻求把握资本市场改革红利的投资者而言,当前或是加大非银配置的黄金窗口期。

证券板块关联个股:东方财富、中信证券、国泰海通、华泰证券、招商证券、广发证券、东方证券、兴业证券、光大证券、国信证券

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。