1、昨天港股出了一批财报。

泡泡玛特,王宁说全年营收有希望破300亿,还要推出mini版Labubu,今天大涨10%,

前几个月的高频数据已经知道泡泡玛特财报很炸裂了,但财报出来还是觉得牛逼。

现在泡泡玛特是中国少数的全球化运营,而且到哪业绩都很炸裂的票,国内没有经验可以参考,日本倒是有。

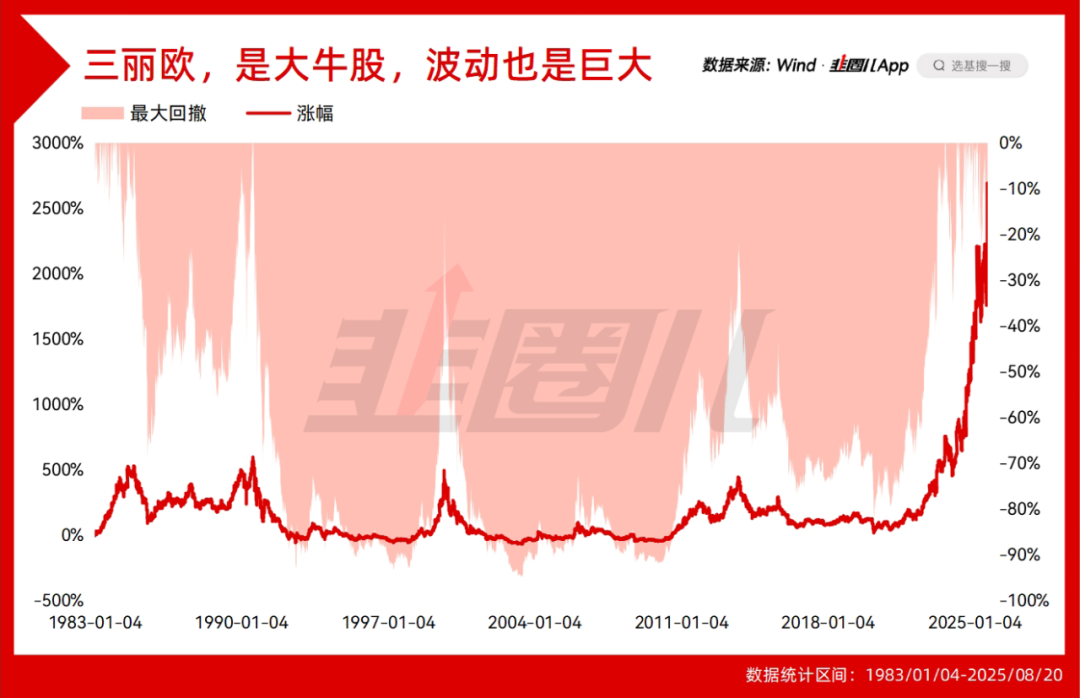

我们看HelloKitty的母公司三丽欧,从1983年到现在的股价走势,翻了24倍,但期间70%甚至90%级别的调整有好几次。

所以踏空泡泡玛特也不要紧,后边搞不好还有上车的机会。

HelloKitty和Labubu相似的地方在于,都没有动画、漫画这些内容做支撑,但都很受欢迎,这是和万代、迪士尼、孩之宝不一样的地方。

如果Labubu这个IP也能像HelloKitty持续大火40年,那泡泡玛特就真牛逼了。

小米,第二季度营收1159.6亿元,创单季度营收历史新高,同比增长30.5%;第二季度净利润119.0亿元,但市场反应好像一般?

最近恒指不如A股,跟收紧的流动性肯定是有关系的。

2、牛市,但心态崩了

昨天洋河出了半年报,归母净利润43亿,同比下降45%,这在去年8月肯定是跌停板,但昨天大涨了5%,业绩更差的酒鬼酒涨停,今天白酒板块继续上涨,酒鬼酒连板。

业绩差股价涨的逻辑,轮到白酒了。

最近这段牛市,权重股跌、市梦率小票涨的行情,让很多低估佬的心态崩了,那再看个更崩的。

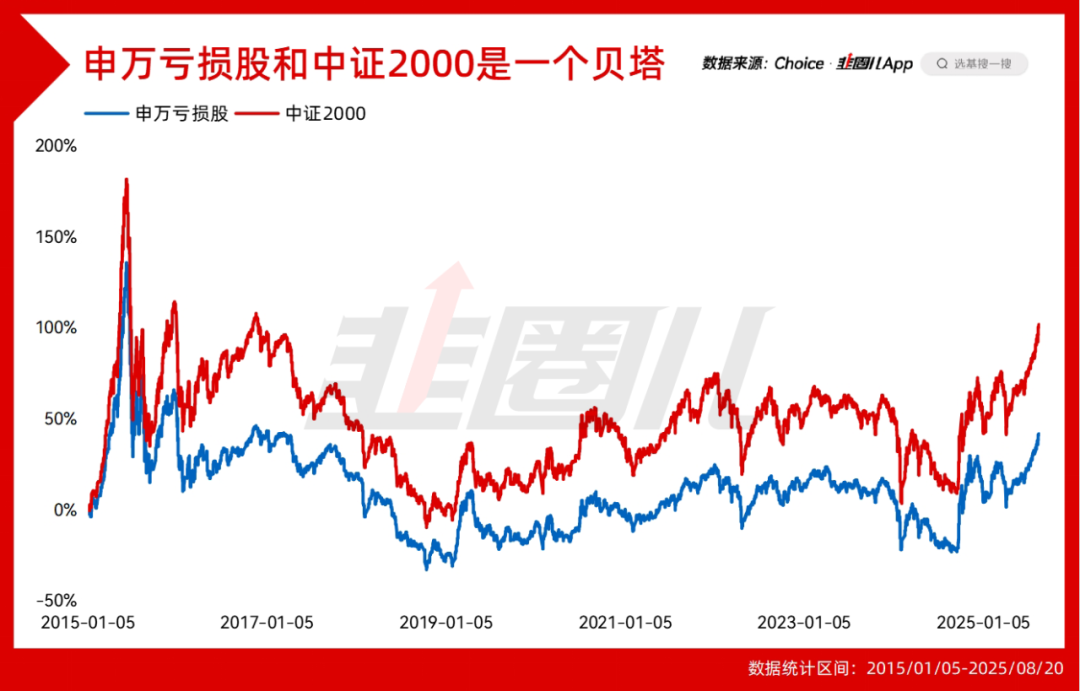

如果从2020年开始到现在,这一轮完整的牛熊周期里,对比申万绩优股和申万亏损股的走势是这样的。

相比于申万绩优股经历了4年多的调整,申万亏损股处于逐步新高的通道中,那申万亏损股指数的背后是哪一个贝塔?其实就是中证2000等小盘的贝塔。

所以A股权重股的表现和基本面有一定关系,但大量的小票确实更依赖流动性,依赖量化、游资、散户等玩家的支持,这和基本面没关系。

从白酒多头的角度看,目前的市场环境下,头部白酒估值便宜,股息率也算的过来账,还是地方国企和纳税大户,都说银行有永续经营权,难道头部酒企就没有了?所以现在业绩就算不及预期,股价也易涨难跌,可以理解为筑底信号。

但如果你是白酒空头,从轮动的角度理解,你也可以解释为当行情都轮到业绩低迷的白酒了,可想而知其他能炒的是不是都炒过一遍了,说明市场短期有一定的调整需求。

你看,到最后依然是屁股决定脑袋,同样的市场你怎么理解是由你的持仓决定的,不管到了什么时候互道SB都是避免不了的。

反正现在拿着权重股,参考2015年跑输大势很正常。

但在2015年的行情结束后,从2016年开始权重股正式迎来了复苏,然后走到2020年算一个极致。

所以现在就算躲牛市也别太难受,最后大概率都能轮得到,相比于追最热门的风口,我觉得大家可以适当关注一下权重指数。

第一,A50。

理由如上,大票今年都没怎么涨,后面总会轮到的。

第二,创业板50。

我说创业板50是目前主流的成长风格指数里最有基本面支撑的,不知道你们认不认可。

首先宁王,港股比A股贵,说明外资对宁王的定价比内资认为的还要高。

其次迈瑞,调整4年的医疗设备龙头,PE25倍,股息率3%,这个在我看来和茅台是类似处境,原来30倍-40倍的公司,现在20倍卖,未来最有希望全球化的几个医疗设备公司,就算你是价值型基金经理,迈瑞差不多也快进入辐射圈了。

然后CPO,你们都相信光,A股历史上景气度持续时间最长的板块之一,我也不用多说了。

最后,互联网券商,而且是牛市下背景的券商...

所以如果你成长风格没太多暴露,计划趁回调的时候加一些成长的话,创业板50ETF(159949)肯定是比较合适的。

今天A股热门的CPO板块调整,带动创业板50一度大跌2%,但下午指数已经V回来了。

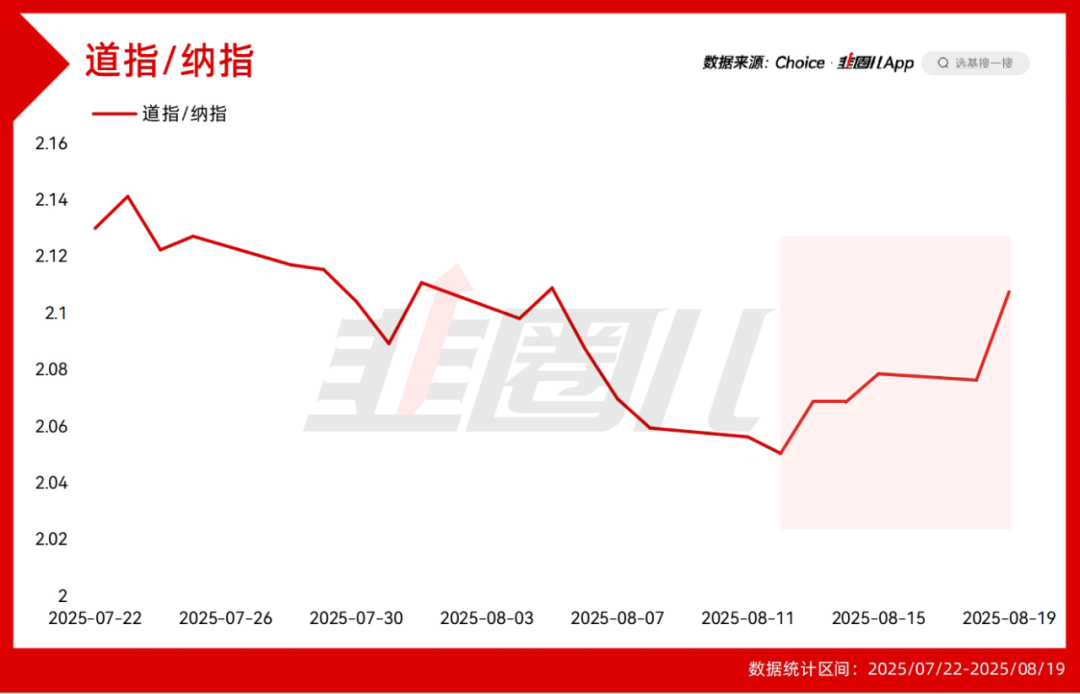

外部原因是,昨天美股科技股的调整放大了,我们看道指这两天相对纳指的超额都有回暖。

内部的原因是,A股现在的意志就是要慢牛不要疯牛。

往大了说,这是吸取前几次牛市的经验,避免后边一地鸡毛还得看大资金收拾烂摊子;往小了说,离大阅兵还有半个多月,现在都提前涨完了,到时涨什么?

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。