在上期文章中,我发现宽网格设置在高弹性标的中收益显著优于细网格。

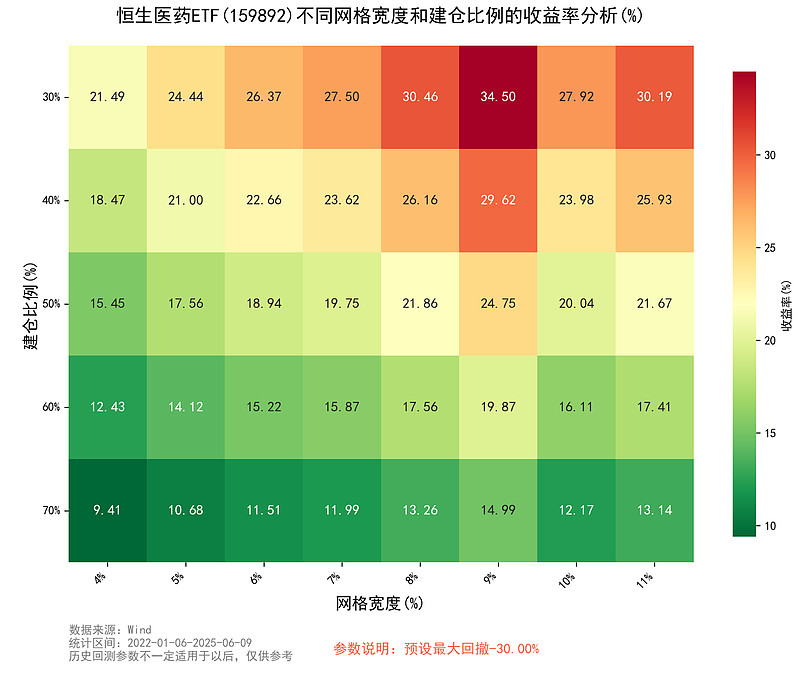

为进一步验证这一规律,我对恒生医药ETF自2022年1月以来的40组参数进行回测,结果显示:采用较大网格宽度的策略长期表现显著优于细网格,甚至在 "破网" 情况下仍能实现超额收益。

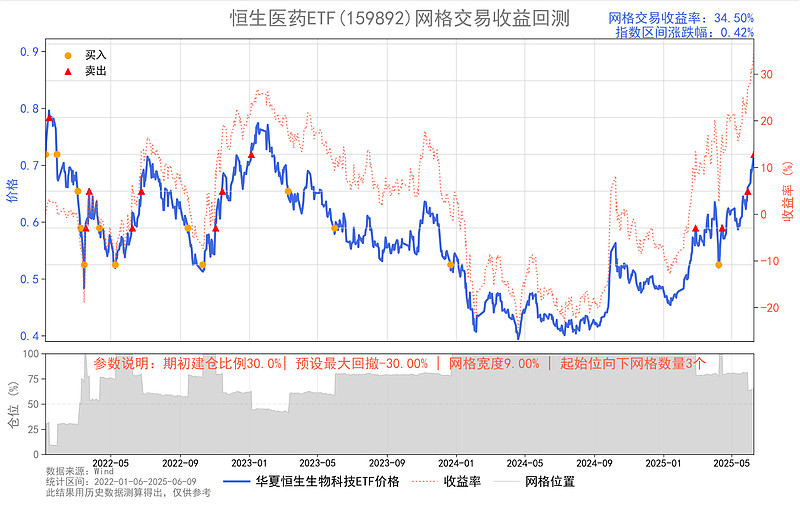

在回测中,表现最优的是30%建仓比例下,9%网格宽度的策略组合。值得注意的是,该策略在2024年下跌时出现了“破网”现象(即价格跌破预设的网格底部)。

“破网”之下,宽网格为何能胜出?

观察网格交易过程可以发现,宽网格设置看似不够精密,但通过牺牲部分“覆盖精度”,换取了两个优势:

1、集中火力,提升高波动区域的赔率:

宽网格意味着向下网格层数更少,剩余资金可以更集中分布到高波动区域。

当市场触及该区域时,更大比例资金的集中买卖,可显著提升上涨时的收益弹性。

即便“破网 ”状态持续近1年,一旦指数反弹回高波动区间,此前的集中投入便获得了更高赔率。这正是宽网格以 “风险收益比优势” 获得超额收益的核心逻辑。

2、延迟卖出,锁定更多利润:

宽网格的卖出触发需更大涨幅阈值。

对于弹性较高的ETF,在其上涨阶段,这一机制可延长核心仓位持有时间,避免在上涨初期就过早离场,从而充分把握后续更大的上涨空间,最终锁定更多利润。

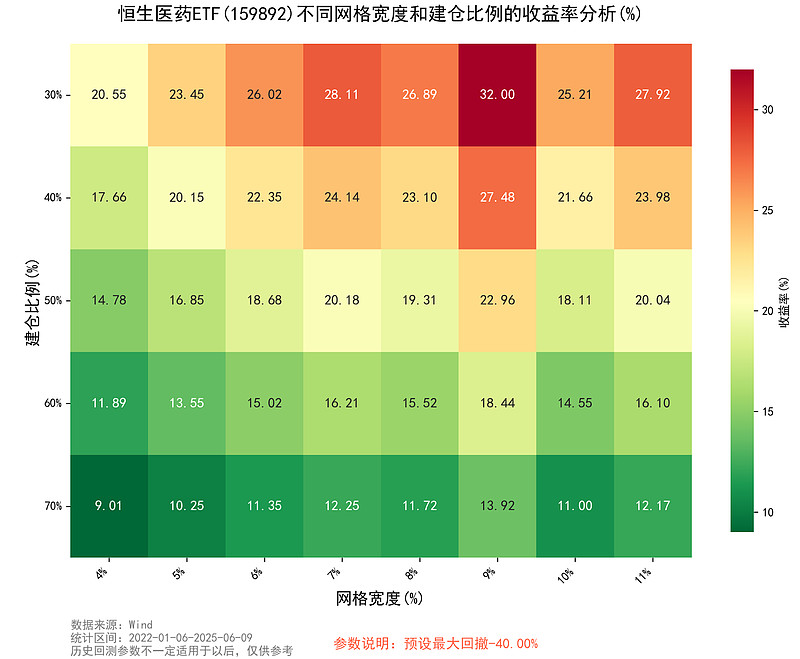

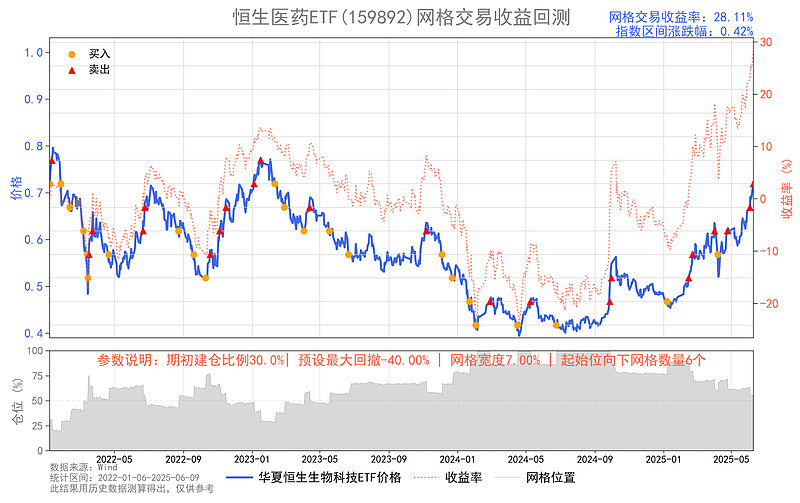

补充验证:向下空间扩大,宽网格优势依旧

值得注意的是,上述9%网格策略预设的向下空间是30%。为测试其结论在更深度下跌中的普适性,我们将预设向下空间扩大至40%,使其更完整覆盖2024年的底部区域。

在这40组参数回测中,宽网格设置的收益仍然更优。

其中30%建仓比例下,7%网格宽度很完整的参与了底部区域的交易,但其收益依旧不如同等情况下9%的网格宽度(上图—32%)。

应用启示

当前医药板块在盈利预期上修、海外授权放量及增量资金涌入的多重驱动下,收益弹性明显增强。在此阶段,针对恒生医药ETF这种高弹性产品的网格交易时,与其追求“滴水不漏”的覆盖精度,不如将重心聚焦“高波动区间”的资金配置效率。

#中国生物技术将超美国!创新药价值重估?#