今日早盘,有色板块表现亮眼。截至今日早盘9:43,$有色ETF基金(SZ159880)$上涨1.91%。拉长时间看,截至2025年4月16日,有色ETF基金近1周累计上涨5.56%。隔夜,国际金价创新高,现货黄金突破3350美元/盎司,COMEX黄金期货结算价上涨106美元,涨幅3.27%,报3346.40美元/盎司。

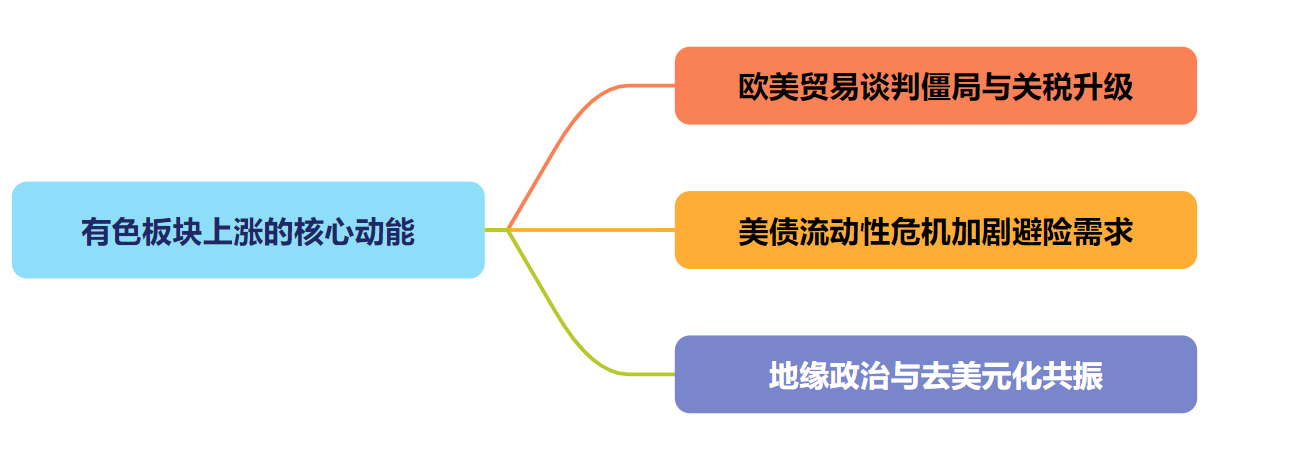

01 有色板块上涨的核心动能

首先呢,先来捋一捋有色板块上涨的核心动能。

- 欧美贸易谈判僵局与关税升级:

欧美在数字税、农业补贴等领域的分歧持续发酵,叠加日本在汽车关税谈判中拒绝大幅让步,全球贸易摩擦风险再度升温。美国对华部分商品关税已达 245%,这种 “对等关税” 政策不仅推升通胀压力(如金属原材料进口成本),更导致美元指数与人民币汇率同步走弱(美元指数跌至 99.7,人民币对美元中间价 7.2038),加速资金向黄金等避险资产迁移。

- 美债流动性危机加剧避险需求

10 年期美债收益率单周飙升 50 个基点至 4.368%,对冲基金基差交易平仓引发抛售潮,市场对 “现金为王” 的恐慌情绪蔓延。在此背景下,黄金作为无信用风险资产的配置价值凸显,国际金价突破 3300 美元 / 盎司,人民币金价同步大涨 2% 至 776 元 / 克,沪金主力合约创历史新高。

- 地缘政治与去美元化共振

全球央行购金趋势延续,中国官方黄金储备连续四个月增持,叠加特朗普政策不确定性(如可能推出的 20% 全球关税),黄金的 “去美元化” 属性被重新定价。世界黄金协会数据显示,一季度黄金 ETF 流入量达 226 吨,创三年新高。

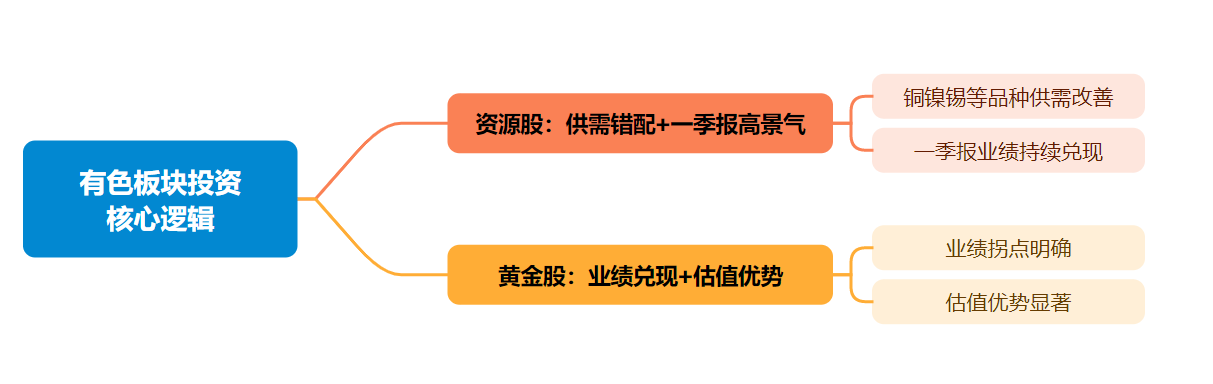

02 有色板块投资核心逻辑

- 对于资源股:供需错配与一季报高景气

一方面,铜镍锡等品种供需改善。LME 铜库存降至 15 万吨以下,新能源汽车与光伏需求支撑镍价修复(沪镍涨 0.72% 至 125690 元 / 吨),锡价受缅甸佤邦复产预期压制但长期供应趋紧(2025 年矿端缺口或达 3 万吨)。

另一方面,一季报业绩持续兑现。广晟有色预计一季度扭亏为盈,净利润 4000 万 - 5000 万元,稀土价格回升叠加成本控制成效显著;有色金属企业信心指数升至 50.5,预期指数增长 1.8 个百分点,反映行业景气度上行。

- 对于黄金股:低估值 + 高弹性的配置优选

业绩拐点明确:湖南黄金、山东黄金等头部企业一季度净利润同比预增 100%-160%,主因金价上涨与产能释放。例如,山东黄金通过资源整合将矿产金产量提升至 47 吨,紫金矿业一季度归母净利润达 101.67 亿元,同比增长 62.39%。

估值优势显著:当前黄金股动态 PE 仅 25 倍,处于历史 9% 分位,较有色金属板块折价 20%。若金价维持 3300 美元,龙头企业 2025 年 PE 将下探至 15 倍,安全边际充足。

当前有色板块正处于 “弱美元 + 高波动 + 业绩增” 的三重红利期。黄金股在估值修复与避险需求共振下有望延续强势,资源股则受益于供需改善与一季报高景气。或可一键配置有色ETF基金(159880),关注铜镍锡等品种的阶段性机会,把握政策博弈与业绩披露的双重驱动窗口。

有色ETF基金紧密跟踪国证有色金属行业指数,国证有色金属行业指数参照国证行业分类标准,选取归属于有色金属行业的规模和流动性突出的50只证券作为样本,反映了沪深北交易所有色金属行业上市公司的整体收益表现,向市场提供细分行业的指数化投资标的。

数据显示,截至2025年3月31日,国证有色金属行业指数(399395)前十大权重股分别为紫金矿业(601899)、中国铝业(601600)、洛阳钼业(603993)、北方稀土(600111)、华友钴业(603799)、山东黄金(600547)、赣锋锂业(002460)、云铝股份(000807)、中金黄金(600489)、赤峰黄金(600988),前十大权重股合计占比50.93%。

相关基金:

$有色ETF基金(SZ159880)$,场外联接A:021296;联接C:021297;联接I:022886)。

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。