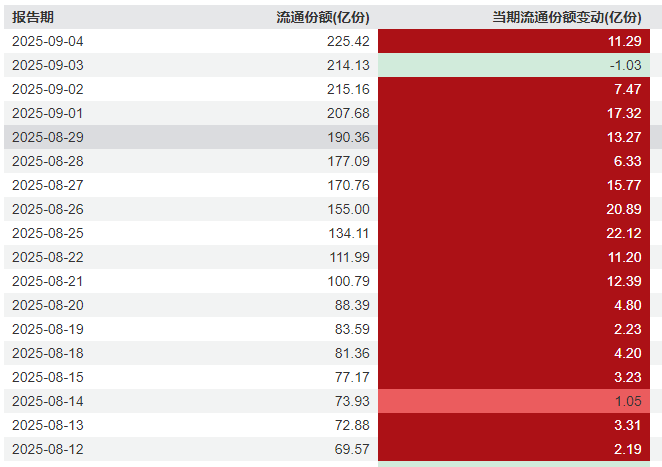

昨日A股波动中,$化工ETF(SZ159870)$单日份额暴增11.29亿份,以绝对优势登顶全市场行业ETF榜单首位。当市场还在争论“周期是否见底”时,资金已用真金白银锁定化工行业的结构性机会。

(数据来源:iFinD,截止时间2025年9月5日)

因态电池订单爆发,新能源板块今日走强,化工ETF159870覆盖天赐材料、多氟多、恩捷股份等固态电池标的,或受益于本轮新能源行情。

需求端:三重硬性支撑与长期向上逻辑

国际油价中枢在70美元/桶附近筑底企稳,海外化工品库存逼近2021年低位水平,配合美降息周期与国内货币政策宽松,下游补库需求随时可能被点燃。长期压制出口的“政策阴云”消散,海外订单回流成为长期增量。国内基建投资加速、汽车以旧换新政策、家电补贴延续等政策组合拳,正为化工下游创造真实需求增量。需求端长周期向上的逻辑已无法被证伪。

(数据来源:iFinD,截止时间2025年9月5日)

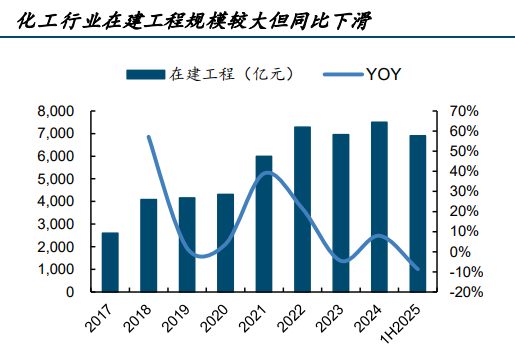

供给端:资本开支见顶与集中度提升

化工行业在建工程同比增速自2022年四季度48%的峰值持续回落,至2025年一季度首次转为负增长,标志着本轮资本开支周期正式进入尾声。与此同时,“反内卷”政策加码,两高项目审批全面收紧,落后产能加速淘汰,中小企业出清速度明显加快。这种“需求向上+供给收缩”的剪刀差,正在重塑行业格局——供给端边际改善已成事实。

(数据来源:iFinD,截止时间2025年9月5日)

本轮周期的核心在于产能再平衡。十四五期间,化工行业进入新一轮资本开支密集期,但结构发生根本变化:从“横向扩张”转向“纵向延伸”。龙头企业通过“降油增化”提升化工品占比,如浙江石化、恒力石化化工品营收占比超50%,布局-烯烃、POE等高端聚烯烃;新能源材料成为新增长极,磷化工转向磷酸铁锂正极材料,纯碱探索钠离子电池领域。这种转型推动产能集中度持续提升,2021-2025年丙烯酸丁酯、DMF、乙二醇等行业CR3分别提升10.9、7.0、4.8个百分点,供给的集中度提升将进一步分化企业盈利能力。

周期底部与涨价动力:双重利好下的配置窗口

当随着在建工程增速转负、库存周期触底,企业盈利预期正在修复。而龙头企业对投资回报的诉求提升,将进一步强化其产能扩张的克制性与定价权。这种“需求改善+供给优化”的双重特征,为下半年化工品涨价提供了坚实基础。

对于普通投资者而言,与其在个股选择中面临信息不对称风险,不如通过化工ETF(159870)一键捕捉行业贝塔与龙头阿尔法的双重收益。当资金用脚投票的时刻,跟随趋势往往比预测趋势更明智。毕竟,11.29亿份的份额激增,已清晰传递出市场信号:化工行业的结构性机会,正在从预期变为现实。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团

(数据来源:iFinD,截止时间2025年9月5日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。