8月26日A股开盘不到半小时,$化工ETF(SZ159870)$场内突然爆出10亿份净申购,资金涌入速度堪比春运抢票。这波操作背后,是化工行业正在上演的“三重暴击”:涤纶长丝库存两周狂降12%、PTA巨头集体停产检修、钛白粉龙头企业带头涨价。更绝的是,这些变化全撞上了美降息的东风,化工板块彻底进入自我强化阶段。

第一重暴击:涤纶长丝“金九银十“提前开抢

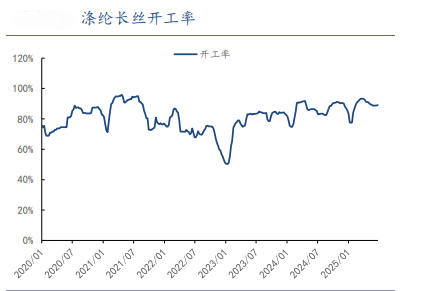

据CCF数据,上周江浙地区加弹机开工率飙到79%,织机开工率冲上68%,比前一周分别提升7个和5个百分点。这相当于纺织厂老板们集体按下“加速键“,下游补库存的架势比双十一抢货还猛。

库存端更夸张:百川盈孚统计显示,上周四长丝企业库存直接砍掉12%,POY库存降到16天,FDY只剩18.6天。要知道,去年这时候POY库存还在30天以上晃悠。价差数据更实在——截至8月22日,POY价差1201元/吨,FDY价差1451元/吨,比二季度最低点涨了30%以上。

第二重暴击:PTA巨头集体“躺平”

华南地区两套250万吨PTA装置突然宣布检修,直接砍掉全国5%的产能。更狠的是,这波检修潮可能持续到10月——正好卡在“金九银十”需求旺季前夕。

现在PTA行业就像在玩饥饿游戏。2025年国内PTA新增产能870万吨,但实际能落地的可能不到一半。东方盛虹、新凤鸣这些龙头都在放慢投产节奏,行业CR7集中度已经飙到76%,大厂联合控产的底气越来越足。

数据显示,PTA加工费已经从二季度负值反弹到300元/吨以上,华南某大厂负责人直言:“现在每吨多赚100块,全年利润就能多出2个亿。”

第三重暴击:钛白粉带头涨价,磷肥出口溢价超2000元

8月18日,钛白粉行业突然集体涨价,国内上调500元/吨,国际上调70美元/吨。这波操作直接点燃市场情绪——要知道,钛白粉价格已经跌了整整两年,行业平均亏损超300元/吨,现在终于熬到否极泰来。

磷肥更猛:8月21日第二阶段出口配额落地后,一铵巴西CFR价格588美元/吨,国内均价3336元/吨,算上运费和汇率,出口溢价超过600元/吨;二铵出口溢价更是高达2000元/吨。某磷肥企业董秘透露:“现在港口集装箱一箱难求,东南亚客户直接派专机来抢货。”

“反内卷”政策+美联储降息,化工ETF成资金避风港

这波行情背后,是政策与资金的双重驱动。四部委联合印发的《化工老旧装置淘汰方案》正在落地,仅2025年下半年涤纶长丝行业就计划淘汰落后产能160万吨。更关键的是,“反内卷”不是简单去产能,而是通过环保、能耗、审批等手段,逼着企业搞技术创新——就像给行业装了个“智能过滤器”,劣质产能自动淘汰,优质企业活得更好。

资金端更明显:8月26日化工ETF(159870)开盘半小时爆买10亿份,直接把基金规模推上新台阶。从成分股看,这只ETF前十大权重股包括万华化学、恒力石化、荣盛石化等龙头,完美卡位涤纶长丝、PTA、钛白粉等暴涨赛道。

当涤纶长丝库存以天为单位下降,当PTA大厂主动停产保价,当钛白粉价格在亏损两年后突然反转——这些信号都在指向同一个结论:化工行业最黑暗的时刻已经过去。现在上车化工ETF(159870),或许正好卡在行业拐点的前夜。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团

(数据来源:iFinD,截止时间2025年8月26日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。