当前化工行业正经历二十年未有之变局。过去五年,全行业陷入“扩产-压价-亏损”的死循环,钛白粉、有机硅等产品价格跌至历史冰点。但2025年数据显示,化学原料和化学制品制造业产能利用率触底反弹至73.5%,配合《政府工作报告》“提高投资效益”的定调,行业正式进入“反内卷”周期。

$化工ETF(SZ159870)$作为全市场规模最大的化工主题ETF,目前规模达29.85亿元,远超同类产品。七月份以来累计上涨9.44%,表现的非常强势。其跟踪的中证细分化工产业主题指数,前十大权重股涵盖万华化学、盐湖股份、龙佰集团等龙头,合计占比43.84%。这些企业正是行业反内卷政策的核心受益者。

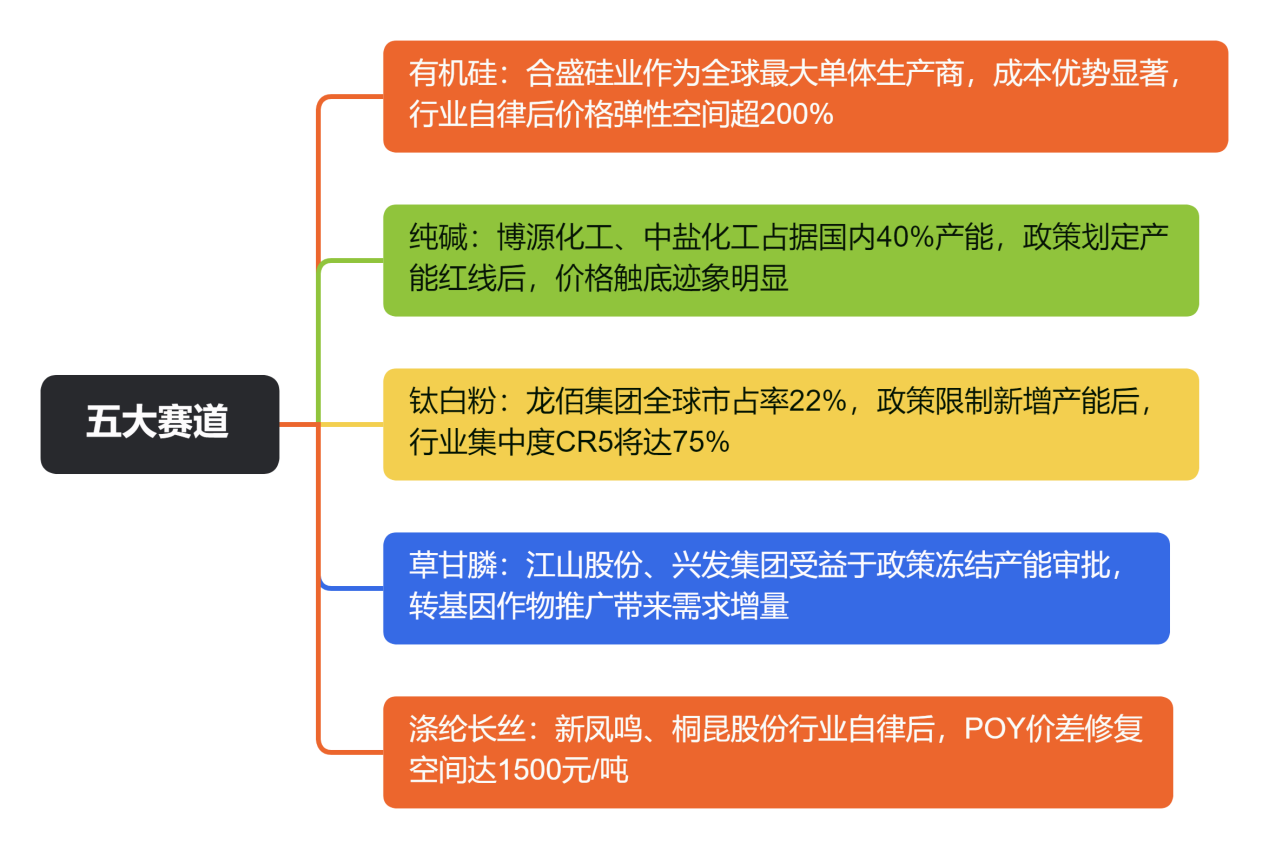

一、精准覆盖五大反内卷赛道

根据最新政策动态,ETF成分股深度覆盖五大优先改革领域:

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

二、三重优势构筑投资护城河

流动性优势:7月22日单日成交额超8.86亿,日均成交额超3.5亿,高流动性意味着更低的交易成本与更小的跟踪误差。对于普通投资者而言,无需研究个股,通过ETF即可一键布局23只反内卷核心标的。

政策敏感性:基金持仓与行业反内卷措施高度契合。如制冷剂行业配额制改革,直接利好巨化股份;磷化工出口价差扩大,云天化业绩弹性凸显。历史数据显示,政策发布后相关成分股平均涨幅达18.3%。

周期反转机会:2025年一季度化工板块业绩分化加剧,但宝丰能源、巨化股份等龙头净利润预计超10亿元,亚钾国际净利润同比增幅更达170%-244%。ETF作为工具产品,可高效捕捉行业beta收益。(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

三、实战投资策略

短线机会:关注需求旺季叠加供给收缩的子行业。如农药、有机硅等,制冷剂配额制已验证“反内卷”成功模式,相关成分股7月以来平均涨幅达12.7%。

长线配置:龙头企业凭借技术壁垒和规模优势,在反内卷中持续受益。万华化学、盐湖股份等权重股,ROE水平较行业平均高出5-8个百分点。

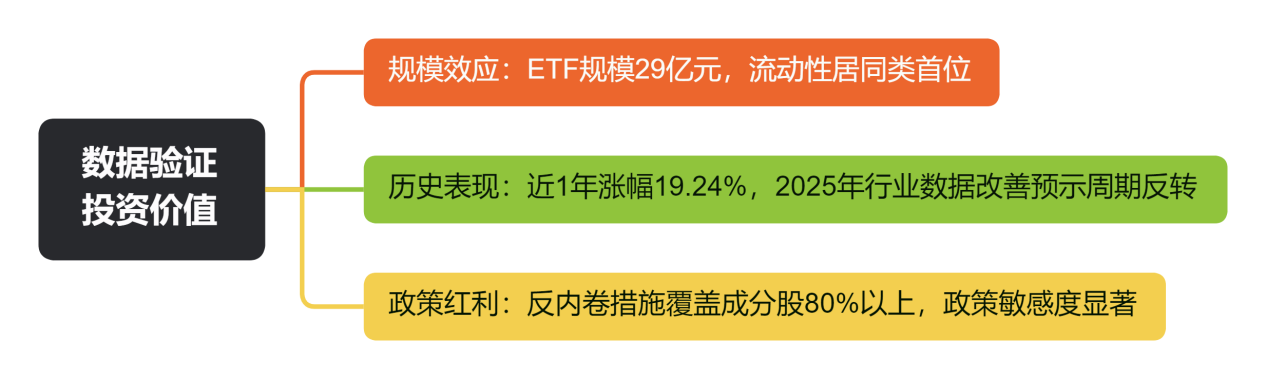

数据验证的投资价值

目前,化工行业正处于周期底部向上阶段。扩产周期尾声、政策引导下的行业自律、需求端复苏预期,共同构成行业盈利改善的驱动力。化工ETF(159870)作为全市场规模最大的化工主题ETF,其战略配置价值值得重点关注。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团

(数据来源:iFinD,截止时间2025年7月25日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。