在经历了数年的产能扩张后,化工行业供需格局逐步优化,叠加政策引导下的行业自律机制,化工正式进入了新一轮产业周期。行业正在经历“反内卷”政策强驱动+老旧装置改造,有望迎来行业景气反转。近日,$化工ETF(SZ159870)$连续反弹,今天盘中再度涨超2%,上午成交额超1.3亿,其规模全市场最大,远超同类!

另外,雅鲁藏布江下游水电工程开工建设,将有望带动化工材料行业需求,为化工行业提供新增长极。

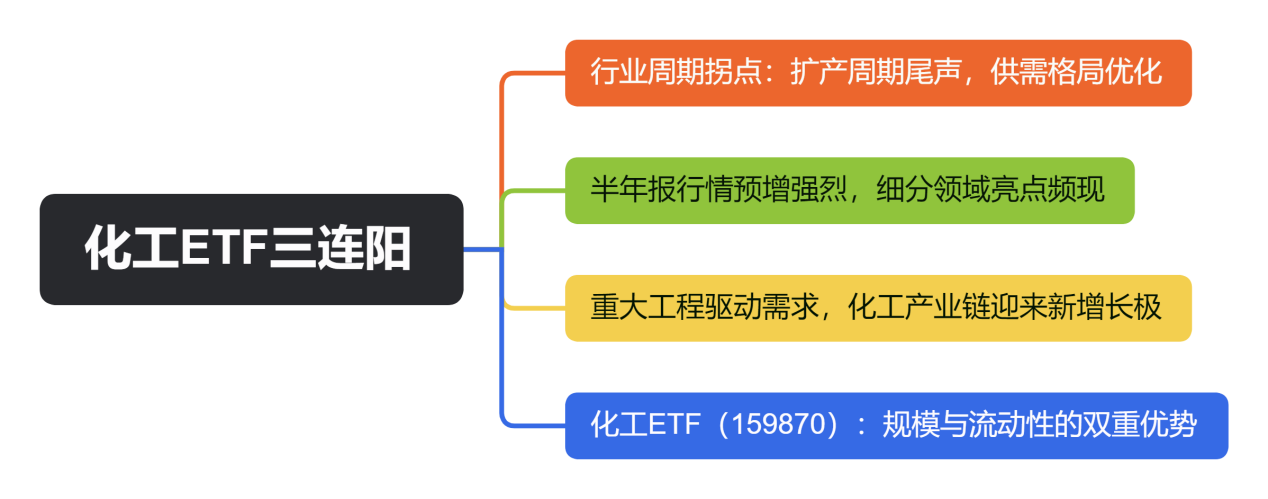

一、行业周期拐点:扩产周期尾声,供需格局优化

从产能周期来看,国内化工行业已进入本轮扩产周期的收尾阶段。2025年一季度数据显示,化学原料和化学制品制造业产能利用率为73.5%,虽较去年同期有所下降,但结合行业投资增速(2.1%)与工业增加值增速(9.2%),可以判断行业正从“规模扩张”转向“质量提升”阶段。这一转变的背后,是政策与市场的双重驱动。

政策层面,2025年《政府工作报告》明确提出“提高投资效益”,并通过超长期特别国债支持消费品以旧换新,推动需求端复苏。同时,行业自律机制逐步完善,2025年化工企业安全生产自律协议要求企业建立风险管理体系与事故追责制度,抑制低价恶性竞争,推动高端产品溢价能力提升。市场层面,国际原油价格受OPEC+增产及美国关税政策影响下行,但国内化工PPI同比降幅较2024年收窄,显示成本压力缓解与价格触底迹象。供需两端共同作用,为化工企业盈利改善奠定基础。

二、半年报行情预增强烈,细分领域亮点频现

2025年半年报数据显示,化工板块业绩分化加剧,但部分细分领域已显现复苏迹象。宝丰能源、巨化股份等龙头企业凭借规模优势与技术壁垒,净利润预计超10亿元,亚钾国际净利润同比增幅更达170%-244%。制冷剂、磷化工等细分领域价格坚挺,需求支撑强劲。

制冷剂行业受益于下游汽车、空调刚需,R32、R134a等主流品种价格上调,配额制下全球市场化特许经营权模式,赋予企业定价主动权。磷化工领域,云天化、川恒股份受益于磷肥出口与海外价差,二季度业绩同环比增长。此外,固态电池产业化进程加速,光华科技、长盈科技等材料端企业,通过硫化锂、骨架膜等产品布局,有望分享行业红利。(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

三、重大工程驱动需求,化工产业链迎来新增长极

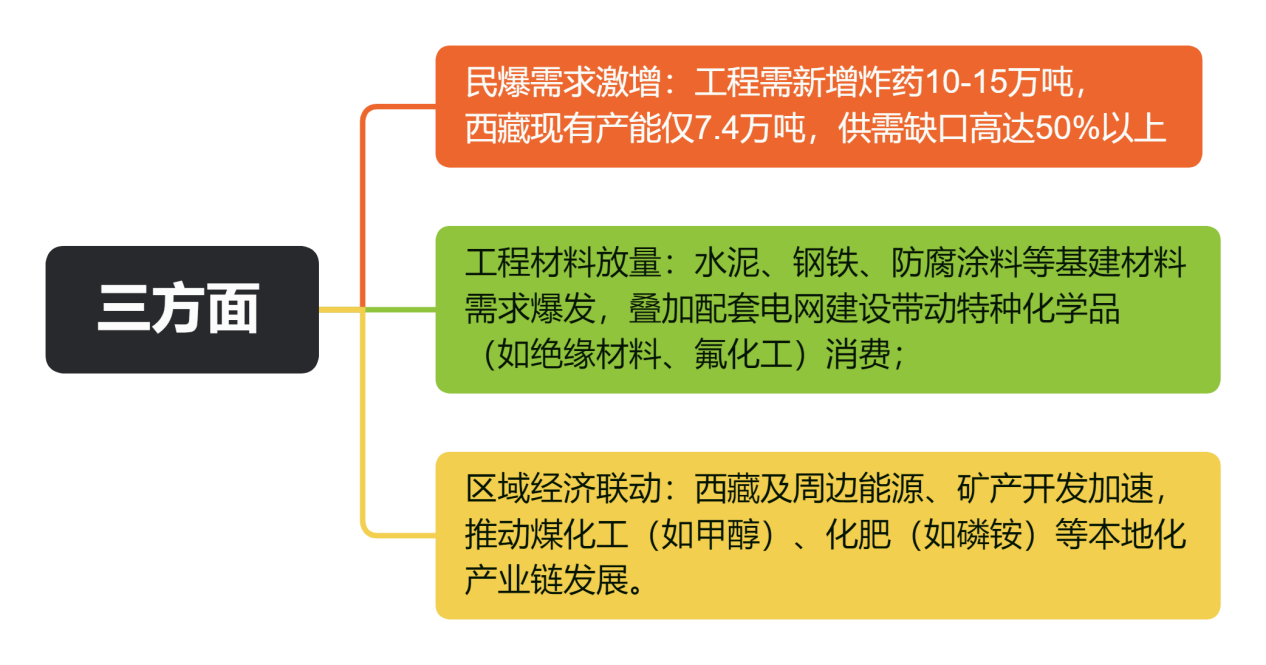

雅鲁藏布江下游水电工程(总投资1.2万亿元)已正式开工,规划建设5座梯级水电站,年发电量相当于三峡三倍。该项目对化工产业链的拉动体现在三方面:

四、化工ETF(159870):规模与流动性的双重优势

在当前市场环境下,化工ETF(159870)作为全市场规模最大的化工主题ETF,其投资价值愈发凸显。截至2025年7月21日,该基金规模达15.2亿元,远超同类产品,流动性优势显著。高流动性意味着更低的交易成本与更小的跟踪误差,为投资者捕捉行业机会提供高效工具。

从指数设计来看,化工ETF(159870)跟踪中证细分化工产业主题指数,覆盖化学原料、化学制品、化学纤维等全产业链,权重分布与行业产能结构高度匹配。2025年一季度,化学原料及化学制品、化学纤维等子行业PPI降幅收窄,显示指数成分股盈利改善潜力。历史数据方面,该ETF近1年涨幅6.45%,虽近3年受周期影响波动较大,但2025年行业数据改善预示周期反转机会,ETF作为工具产品可高效捕捉行业beta。

(数据来源:iFinD,截止时间2025年7月21日)

站在当前时点,化工行业正处于周期底部向上阶段。扩产周期尾声、政策引导下的行业自律、需求端复苏预期,共同构成行业盈利改善的驱动力。数据表明,2025年一季度国内综合PMI与制造业PMI均处于扩张区间,地产链需求回暖,叠加出口结构优化,化工行业需求端有望持续改善。在此背景下,化工ETF(159870)作为全市场规模最大的化工主题ETF,其战略配置价值值得重点关注。

化工关联个股:万华化学、盐湖股份、巨化股份、宝丰能源、藏格矿业、华鲁恒升、卫星化学、恒力石化、云天化、龙佰集团

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。