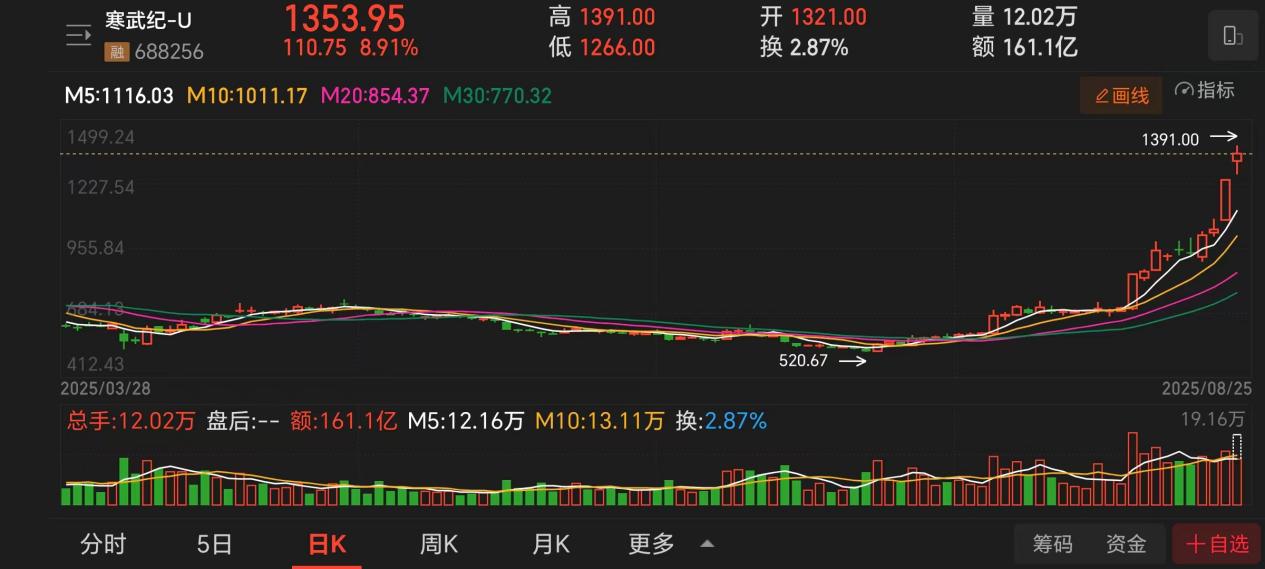

高盛刚把寒武纪-U的目标价调到1835元,股价直接20CM涨停板伺候!这家成立才9年的AI芯片公司,市值冲到5700亿的背后,藏着中国半导体产业的大变化——外面卡脖子,里面搞替代,一条自主创新的升级路已经踩出来了。这时候买半导体ETF(159813),正是抄底硬科技红利的好时候!

一、寒武纪暴涨的真相:国产芯片从“能用”到“好用”的飞跃

寒武纪这次涨停不是运气。他们新出的云端AI加速器,在视频处理、语音识别这些场景里,性能和英某达A100差不多,价格却便宜30%。更狠的是,他们的MLU架构已经形成完整生态,支持超过200种AI模型。这种“硬件+软件“的全套解决方案,才是国产芯片从“替代”到“超越”的关键。

现在产业链各环节都在突破:中微公司的先进刻X设备通过国内存储大厂验证,出货量蹭蹭涨;拓荆科技的薄膜沉积设备直接替代应用材料;盛美上海的单片清洗设备独供台某电先进封装线。这些突破说明,中国半导体设备已经从“跟跑”变成“并跑”,而半导体ETF(159813)重仓的北方华创、中微、盛美,正是吃这波红利的主力。

二、英某达的妥协与B30芯片:卡脖子反而倒逼国产加速

英某达因为减配AI芯片在中国卖不动,被迫推出B30芯片,年产量超100万片。这款基于Blackwell架构的产品虽然能支持大型AI模型训练,但本质还是技术封锁下的妥协。更关键的是,国内对减配芯片的逆向工程发现,里面藏着监控模块设计,这种“技术陷阱”让国产方案更受青睐。

数据说话:2025年上半年中国半导体设备投资逆势涨53.4%,成了产业链唯一正增长的环节。国家大基金三期3440亿注资,加上各地百亿级产业基金,这种“政策红包+技术突破”的组合拳,让国产设备企业底气十足。

三、为啥选半导体ETF(159813)?三大优势稳赚不赔

全产业链覆盖:这只ETF跟踪国证半导体芯片指数,成分股涵盖设计、制造、封装测试全链条。寒武纪的AI芯片、中微的设备、长电科技的封装,全在篮子里。这种“一篮子”配置,既分散风险,又能抓住行业整体增长。

(数据来源:iFinD,截止时间2025年8月25日)

业绩硬气:2025年一季度,22家成分股营收涨32.98%,净利润涨28.8%。中微刻X设备收入涨40.12%,盛美清洗设备涨35.83%,长川科技测试机涨41.8%。这些数据说明,国产替代已经从“政策驱动”变成“业绩驱动”,ETF净值增长有保障。

估值还有空间:虽然指数年内涨了26.3%,但半导体设备国产化率才21.58%,远没到顶。随着中芯先进制程量产、长江存储128层3D 突破,制造端进步会持续给设备商送订单。半导体ETF(159813)作为行业风向标,估值还有上涨空间。

激进派还可以看科创芯片:科创芯片ETF指数(588920)聚焦科创板芯片企业,弹性更大,重仓寒武纪15.15%、海光信息10.21%。上市仅仅21天上涨36%。

四、现在上车正当时:产业变革的临界点

回头看,中国半导体现在就像2010年代的新能源车,爆发前夜。寒武纪市值冲5700亿,国产设备投资领跑全球,英某达被迫为中国定制芯片,这些信号都指向一个结论:半导体的“中国时刻”到了!

普通投资者别瞎折腾个股,直接买半导体ETF(159813)更省心。既能分享国产化红利,又能避开单一企业的技术风险。高盛都给寒武纪喊到1835元了,这时候不行动,等啥呢?

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$半导体ETF(SZ159813)$、$科创芯片ETF指数(SH588920)$、科创半导体ETF鹏华(589023)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。