昨日半导体板块突然现涨停潮,到底发生了什么?要想搞清楚为何大涨,那我们还是从根本说起。

半导体产业链长到能绕地球半圈,从设计到封测再到下游应用,每个环节都能写本专著。但是复杂问题要抓主要矛盾——打蛇打七寸,半导体行业的“七寸”在哪?

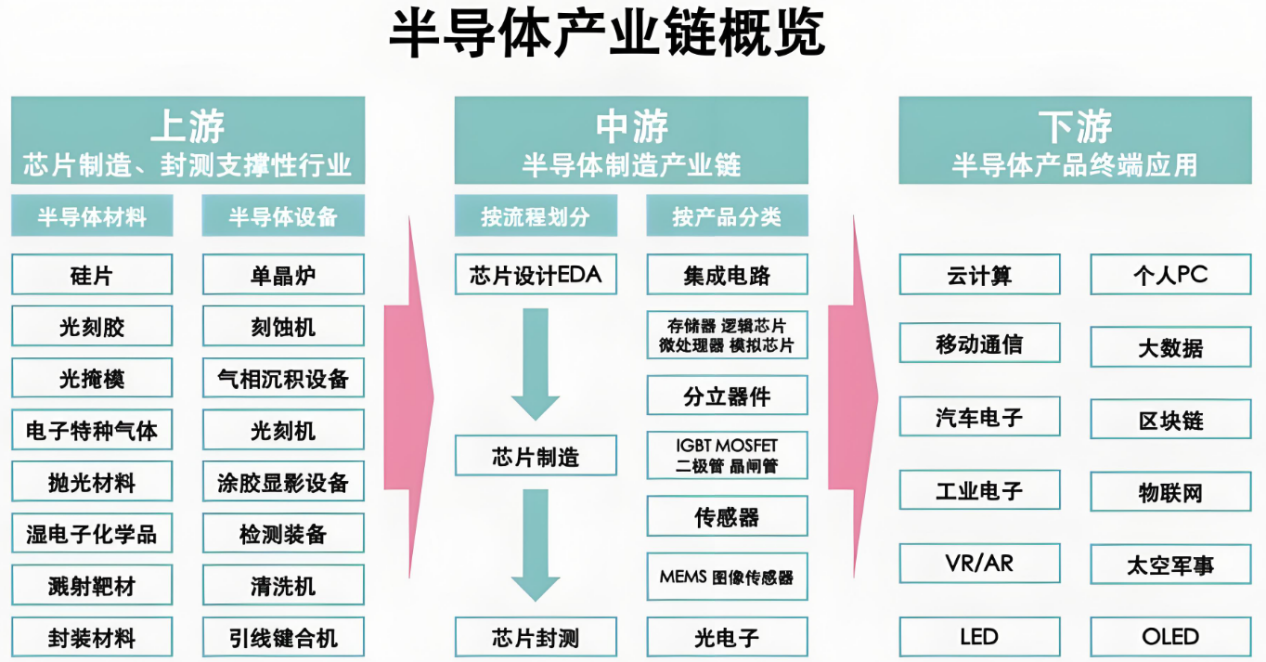

先拆解产业链:设计公司画图纸,代工厂造芯片(比如某代工厂、中芯),封测厂打包发货(比如长电科技)。设备材料厂则给前两者“送弹药”。但真正决定行业冷暖的,是中间的晶圆代工厂——设计公司得找他们下单,设备材料厂得看他们脸色,下游景气与否最终会反映在他们的产能利用率上。

最近某代工厂的财报就是“温度计”:二季度收入300.7亿美元,同比涨44.4%,环比涨17.8%,超市场预期上限。其中60%收入来自AI相关的HPC(高性能计算),27%来自智能手机。更关键的是,三季度预计收入318-330亿美元,同比再涨35%-40%。某代工厂直接上调全年收入增速至30%——AI需求持续火爆,非AI需求也在温和复苏。

国内代工厂同样“热得发烫”:中芯一季度稼动率接近90%,华虹超过100%(加班加点生产)。代工厂忙到脚不沾地,设备材料厂自然跟着喝汤——长川科技净利同比涨68%-95%,拓荆科技涨101%-108%,中微公司涨31.61%-41.28%。这些数据不是画饼,是已经落地的业绩。

再看下游应用:瑞芯微H1营收同比涨64%,乐鑫科技净利涨65%-78%,泰凌微涨267%。消费电子淡季不淡,智能手机二季度环比还涨7%,物联网环比涨14%。AI眼镜、智能车等新品扎堆发布,端侧AI芯片需求爆发,相关公司一二季度业绩已经“先涨为敬”。

这时候问题来了:普通投资者怎么抓住这波行情?追涨停板容易踩雷,选个股又怕看走眼。答案或许藏在指数里——科创芯片ETF指数(588920)聚焦科创板芯片龙头,半导体ETF(159813)覆盖材料、设备、制造全环节。前者卡位AI算力核心,后者打包产业链“送弹药”的,两者组合相当于同时押注“造芯片的”和“送弹药的”。

更关键的是,这两个ETF的成分股已经用业绩证明了实力:澜起科技净利同比涨85.5%-102.36%,德明利营收同比涨75%-93%,闻泰科技净利同比涨178%-317%。这些数字不是空中楼阁,是实打实的财报数据。

当然,有人会杠:现在半导体涨这么凶,会不会高位接盘?看看某代工厂的预期,三季度营收318-330亿美元,同比继续涨35%-40%,全年收入增速还上调到30%。国内代工厂的产能利用率也维持在高位,这说明行业景气度不是昙花一现,而是有实实在在的订单支撑。

说到底,半导体行业的七寸在代工厂,而投资ETF的七寸在于——不用当福尔摩斯,也能抓住产业链的核心脉搏。当某代工厂们忙着数钱,当设计公司们抢着下单,当设备材料商供不应求,或许你该想想:是时候让ETF帮你站上风口了。

半导体关联个股:中芯国际、海光信息、寒武纪、澜起科技、中微公司、芯原股份、沪硅产业、思特威、恒玄科技、华海清科。

(数据来源:iFinD;截止时间2025年8月7日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$科创芯片ETF指数(SH588920)$、$半导体ETF(SZ159813)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。