今日盘中,$半导体ETF(SZ159813)$拉升超1%,近日吸金显著;成分股紫光国微涨超4%。国产替代加速,长江存储等企业在推动国产化设备方面取得突破,首条全国产化产线将在2025年下半年导入试产。存储芯片价格上涨,下游客户积极囤货,机构看好存储与AI芯片主线。

世界人工智能大会闭幕后,算力革命迎来新阶段:

WAIC 2025的技术突破与产业意义

华为超节点技术实现了算力效能的质变,华为昇腾384超节点首次亮相,通过架构创新使384张卡协同工作,提升算力资源利用率,支撑千亿级大模型训练。同时,上海仪电与曦智科技发布的光互连GPU超节点“光跃LightSphere X”突破了传统互连的物理限制,支持万卡级弹性扩展,降低部署成本超过30%。这一技术核心在于解决算力集群化的瓶颈,推动算力从“单点突破”转向“系统化协同”,为AI应用的爆发奠定了硬件基础。随着推理算力需求的激增,燧原科技指出,大模型推理所需算力将是训练阶段的“百倍甚至千倍”,驱动边缘计算和光模块等细分领域增长。英伟达GTC 2025的数据表明,2025年全球云厂商的GPU采购量将达到360万颗(Blackwell架构),同比增长177%,推理端将贡献主要增量。(数据来源:财联社、公开资料整理;个股仅作示例)

产业趋势:三重动能重构全球半导体格局

AI算力革命正从“模型竞赛”转向“硬件军备”,全球云厂商的资本开支激增,预计到2025年AI芯片市场规模将突破1530亿元,推理算力需求激增至训练阶段的百倍级,推动光模块、先进封装和高多层PCB等领域的持续繁荣。在端侧AI硬件方面,可穿戴设备市场因创新产品而蓬勃发展,中高容量NOR Flash的需求显著增加,同时轻量化模型的应用促进了端侧SoC的本地化部署,相关企业的净利润增速也大幅提升。

在国产替代方面,设备材料领域取得显著进展,刻蚀机的国产化率已超过72%,并有设备成功进入国际供应链。材料领域同样加速突破,部分新材料逐步替代进口产品,制造环节也在稳步崛起,承接全球成熟制程的新增需求。存储芯片市场正经历涨价潮,供需缺口推动价格上涨;同时,车规芯片在新能源汽车平台的渗透率不断提升,结构性复苏趋势明显。(数据来源:公开资料整理)

核心赛道:聚焦五大高弹性领域

布局半导体ETF(159813),把握存储涨价周期(澜起科技、兆易创新)+ 设备国产化(北方华创、中微公司),聚焦五大高弹性领域:首先,AI算力基建领域通过硬件迭代实现高确定性,光模块和先进封装的需求持续增长;其次,半导体设备与材料成为国产替代的主战场,相关设备订单和国产化率显著提升;第三,第三代半导体作为新能源革命的核心材料,碳化硅和GaN技术正迅速渗透市场;存储芯片方面,涨价周期与技术升级相结合,利基存储和HBM的国产化进程加速;最后,端侧AI SoC作为硬件创新的核心载体,实现了模型部署和场景扩展,推动相关产品的营收快速增长。

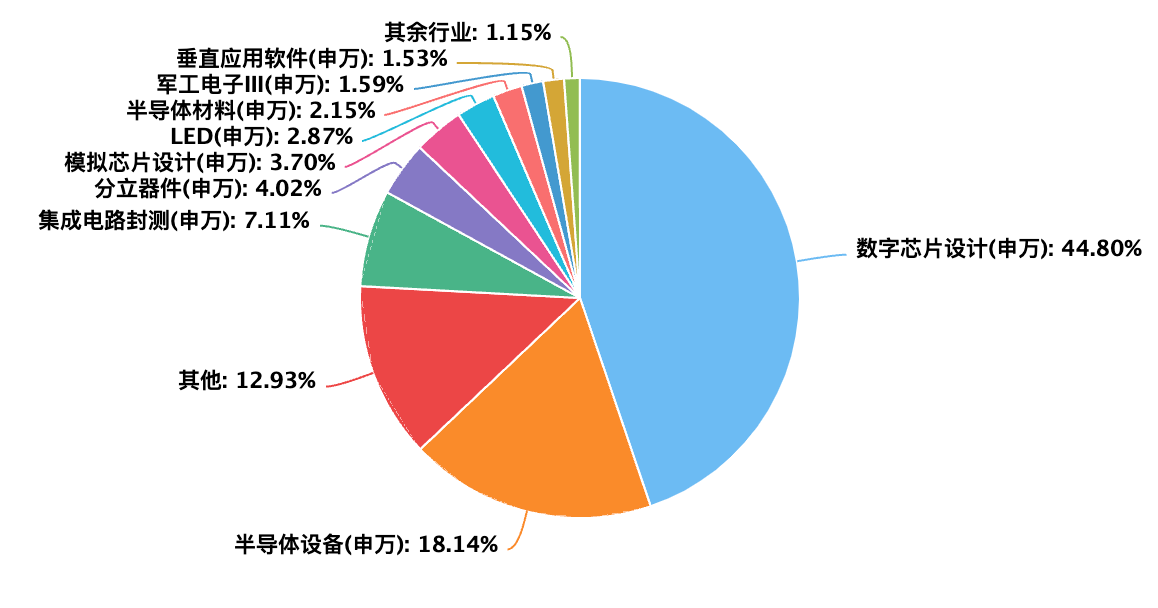

图:国证芯片指数行业分布

数据来源:choice,截至2025/7/29;行业为申万三级行业。

半导体板块关联个股:中芯国际、海光信息、寒武纪-U 、北方华创、韦尔股份、中微公司、澜起科技、兆易创新、长电科技、紫光国微。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$半导体ETF(SZ159813)$风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。