今年A股市场波动加剧,但传媒板块却走出独立行情。数据显示,传媒方向下半年仍存强劲上涨动能,核心驱动力集中在两个细分赛道:游戏与AI应用。$传媒ETF(SZ159805)$作为覆盖这两大领域的指数基金,正成为投资者捕捉行业红利的工具。今日盘中量价齐升,涨超2%。

一、游戏市场:数据创新高,端游与出海双引擎启动

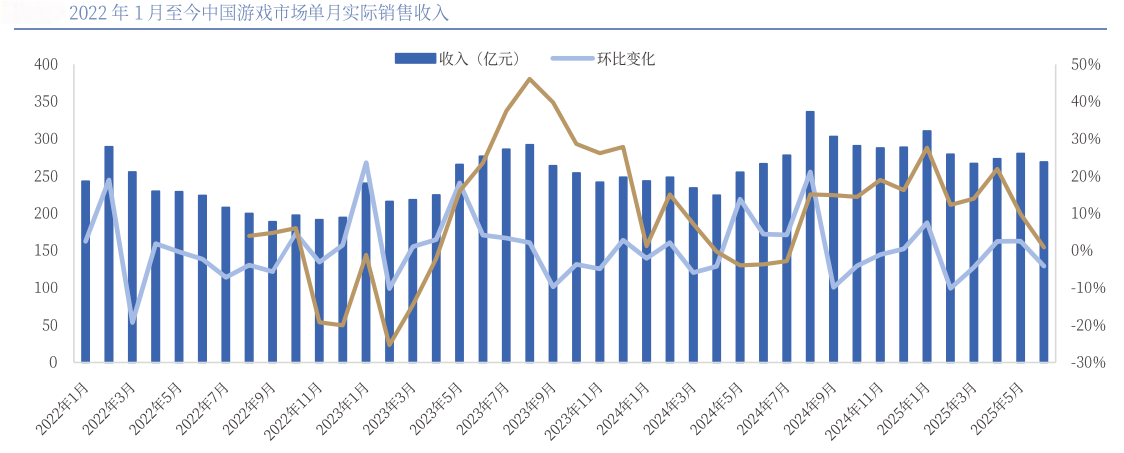

2025年1-6月,国内游戏市场实际销售收入达1680亿元,同比增长14.08%,用户规模突破6.79亿,两项数据均创历史新高。这一成绩背后,是新品爆发与长青游戏共同发力的结果。

(数据来源:iFinD,截止时间2025年9月3日)

(数据来源:iFinD,截止时间2025年9月3日)

新品方面,《原神》《星铁》等新游上线后表现超预期,直接拉动收入增长;长青游戏如《王者荣耀》《和平精英》持续优化运营,收入稳中有升。更值得关注的是,电子竞技与小程序游戏成为新增长极——前者依托赛事热度与用户粘性,后者凭借碎片化场景快速渗透下沉市场。

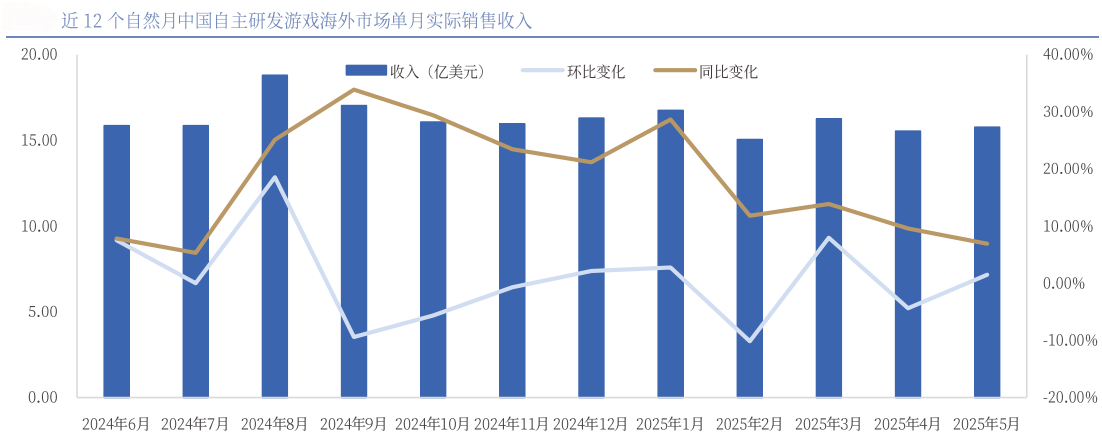

海外市场同样表现亮眼。上半年自研游戏海外收入达95.01亿美元,同比增长11.07%。《崩坏:星穹铁道》《万国觉醒》等产品在东南亚、拉美市场持续破圈,证明中国游戏厂商已从“文化输出”转向“全球本土化”运营。

(数据来源:iFinD,截止时间2025年9月3日)

(数据来源:iFinD,截止时间2025年9月3日)

二、AI应用:大模型迭代加速,从技术到场景的全面突破

如果说游戏是传媒板块的“现金牛”,AI应用则是未来价值的“发动机”。7月以来,国内外大模型更新频出:海外xAI发布Grok4,国内智谱GLM4.5、阶跃星辰Step3相继升级。这些迭代不仅提升模型能力,更推动AI从“工具”向“代理”进化。

技术突破带来的直接变化是应用场景的深化。在B端,AI已能自主完成数据分析、任务调度等复杂工作;在C端,个性化推荐、智能客服等场景的渗透率持续提升。更关键的是,AI正在重塑传媒行业的生产流程——从内容创作(如AIGC辅助编剧)到分发(智能投放系统),全链条效率提升空间巨大。

三、影视回暖:暑期档成试金石,长期逻辑待验证

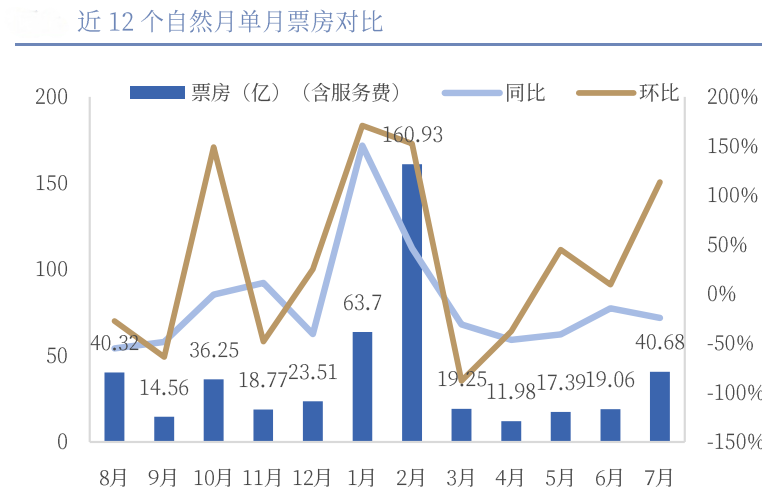

7月电影市场回暖,全国票房40.68亿元,环比大增113.43%。《南京照相馆》《长安的荔枝》等国产片贡献主要增量,但同比仍下降24.36%,显示行业尚未完全恢复至疫情前水平。8月暑期档收官表现将成为关键观察窗口——若《异人之下》《解密》等大片能持续拉动观影热情,影视板块或迎来估值修复;若表现平淡,则需警惕短期回调风险。

(数据来源:iFinD,截止时间2025年9月3日)

四、传媒ETF:一键布局,分散风险

对于普通投资者而言,直接押注单一游戏或影视公司风险较高。传媒ETF(159805)覆盖游戏、广告、影视、AI应用等多个细分领域,前十大持仓包括三七互娱、芒果超媒、分众传媒等龙头,既能分享行业增长红利,又能通过分散投资降低个股波动风险。

当前传媒板块的上涨逻辑已从“疫情修复”转向“技术驱动”。政策层面,数字中国、文化出海等战略为行业发展提供长期支持;技术层面,5G、AI、元宇宙等基础设施的完善,将持续创造新需求。

游戏行业受益于用户付费意愿提升与出海空间扩大;AI应用则处于从1到N的爆发期,商业化落地速度或超预期。而影视板块虽短期承压,但内容工业化、虚拟拍摄等技术的普及,有望推动行业进入“高投入-高回报”的新循环。

传媒ETF(159805)的价值,在于它同时踩中了游戏市场的爆发期与AI应用的技术革命。对于不想错过科技与文化融合红利的投资者而言,这只基金或是一个“进可攻、退可守”的选择。下半年的传媒板块,或许正是那句老话的写照:“站在风口上,猪都能飞起来”——但这次,飞起来的可能是游戏里的虚拟角色,或是AI创造的数字生命。

传媒板块关联个股:分众传媒、昆仑万维、三七互娱、蓝色光标、恺英网络、神州泰岳、岩山科技、利欧股份、芒果超媒、巨人网络。

(数据来源:iFinD,截止时间2025年9月3日;文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。