行业板块相关基金:

香港消费ETF(513590)

【港股当前处于战略配置窗口期:估值与流动性共振】

当前市场环境正处于基本面筑底与政策预期强化的阶段,估值低位修复显著:恒生指数的PE(TTM)处于近五年超90%分位,安全边际突出。此外,资金面持续改善,南向资金年内净流入超8668亿港元,创下新高,7月单月流入超1200亿元,占港股成交额的55%,提升了市场定价权。同时,政策托底信号明确,香港IPO新规降低了上市门槛,加上内地“反内卷”政策优化产能结构,提振了企业盈利预期。此外,流动性驱动因素也在增强,美联储9月降息概率超90%,流动性宽松预期下,港股对国际资本的吸引力提升,而高股息资产(如电信、能源)在汇率压力下提供稳定的港币现金流,有助于对冲汇率风险。(数据来源:iFinD、公开资料整理)

【核心关注:科技、高股息、创新药】

在科技成长领域,港股科技板块引领弹性修复,核心驱动逻辑体现为技术突破与商业化加速。AI大模型的迭代使得覆盖多个业务场景的解决方案得以实现,多平台的商业化效率显著提升,单季营收达到新的高度。同时,算力限制的松绑,如取消特定芯片出口限制,为互联网巨头的AI资本开支提速创造了条件,使得大模型训练成本显著降低。政策与产业的共振也在加速发展,例如相关政策推动Web3.0基础设施建设,进一步倾斜对AI与半导体的支持,新能源车、半导体及消费电子板块的盈利预期不断上修,其中半导体板块隐含更大的弹性空间。此外,游戏行业的景气度回升,相关收入同比增长,验证了内容生态的韧性。

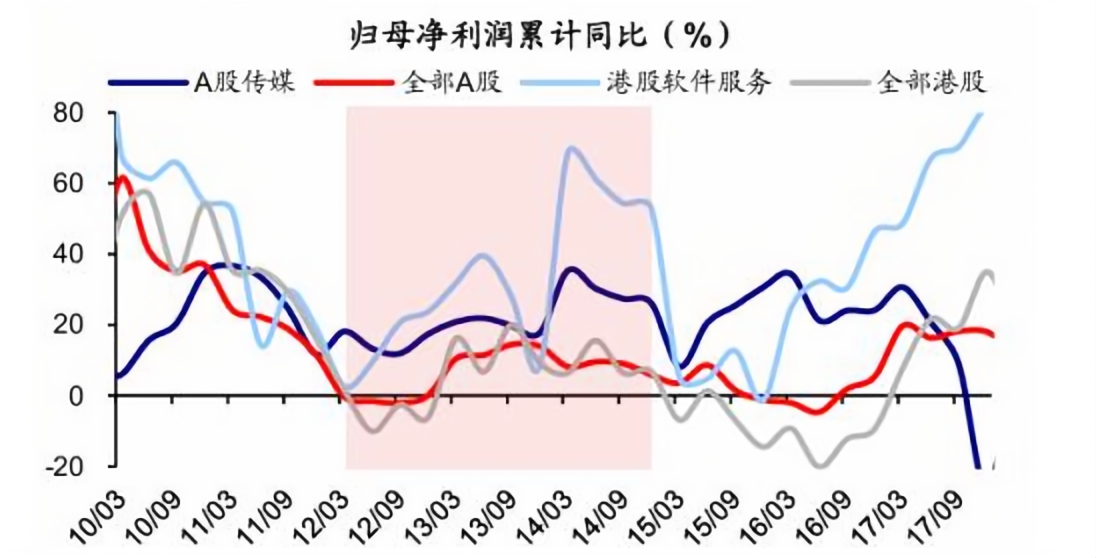

图:港股科技企业较A股盈利更早改善、增幅更大

图:wind、国泰海通证券研究

与此同时,高股息防御策略也在进行,央国企红利资产的价值正受到政策驱动重新评估,央企通过提高派息率优化资本回报,推动估值修复。在电信和能源行业中,部分企业的股息率长期超7%,而金融地产行业的股息率也显著高于港股对A股的折价。此外,创新药与高端制造领域受到政策与全球化的双重驱动,相关ETF的收益显著提升,成分股聚焦国际化创新药研发,估值水平低于历史均值。军工产业链则因地缘冲突催化军贸需求,相关企业的订单排产已延续至2026年,展现出强劲的市场潜力。(资料来源:国泰海通证券研究所、公开资料整理)

【哑铃策略:把握“业绩验证期”的结构性机会】

投资端可采用哑铃策略,实施科技成长与医药防御的双向布局。在科技进攻端,可配置AI算力、应用及半导体设备,利用相关ETF降低个股波动风险。在医药防御端,可配置创新药,其余可配置高股息的医药股,关注即将发布的BD交易与中报业绩超预期的相关标的。但仍需警惕外部扰动,如即将到期的中美关税豁免可能影响出口型科技企业。整体来看,港股8月行情或将围绕“科技产业升级与医药全球化”两大主线展开,科技领域关注AI资本开支的拐点,而医药领域则需优选在国际化进度上领先的创新药企,以把握“业绩验证期”的结构性机会。

港股科技关联个股:小米集团-W、阿里巴巴-W、比亚迪股份、腾讯控股、美团-W、中芯国际、百济神州、快手-W、小鹏汽车-W、理想汽车-W。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。