昨日,CPO龙头企业新易盛发布半年报预增公告。公司预计上半年实现归母净利润37亿-42亿元,同比暴增327.68%-385.47%,核心驱动来自AI算力投资带动高速率光模块需求激增。这一数据不仅验证了CPO(共封装光学)技术的商业化加速,更映整个大数据产业链的爆发式增长。受此消息影响,今天$大数据ETF(SZ159739)$盘中大涨超3.5%,表现的非常强势。

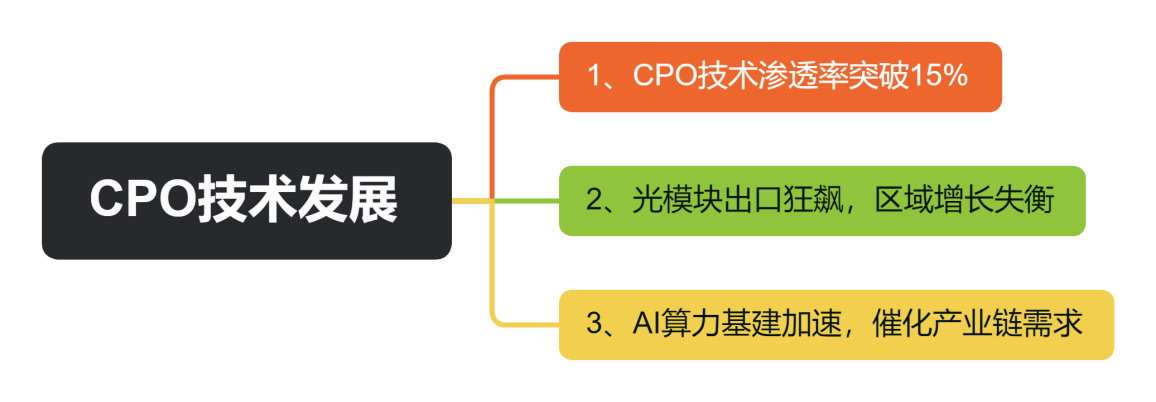

一、CPO技术突破:大数据产业链的“算力引擎”

1、CPO技术渗透率突破15%

2025年全球800G/1.6T CPO端口出货量超100万只,中国市场规模达26亿美元,年复合增长率超30%(中研网)。CPO技术通过将光模块与芯片共封装,使AI服务器能效比提升3倍,直接推动数据中心单柜功耗从15kW跃升至30kW,液冷光模块渗透率随之突破18%。

2、光模块出口狂飙,区域增长失衡

4月中国光模块出口额同比增13.5%,但细分数据揭示结构性机会:四川省出口额31.73亿元(+83.7%)、湖北省13.41亿元(+84.6%)、上海市9.2亿元(+427.2%)。这种区域分化恰恰印证了CPO技术对高端制造能力的依赖——上海作为集成电路产业高地,正通过晶圆级封装(WLP)技术将光模块体积缩小60%,抢占技术制高点。

3、AI算力基建加速,催化产业链需求

北美四大云厂商Q1资本开支765亿美元(+64%),国内“东数西算”工程推动和林格尔等算力枢纽建设,智算规模占比达95%(人民网)。新易盛800G光模块已进入微软、Meta供应链,而中际旭创的1.6T产品更直接受益英伟达GB200服务器放量,技术红利持续释放。

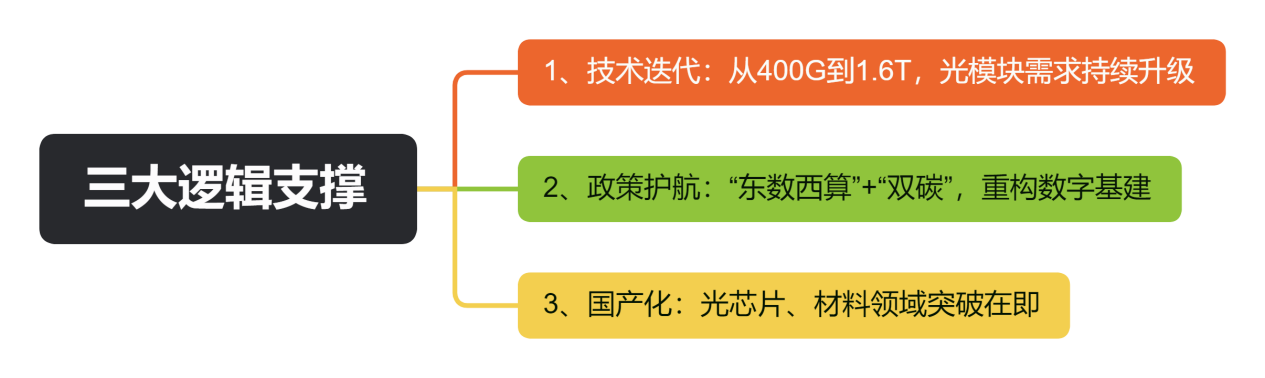

二、大数据产业链:三大长期逻辑坚如磐石

1、技术迭代:从400G到1.6T,光模块需求持续升级

2025年全球800G光模块市场规模突破200亿美元,硅光模块渗透率达40%,CPO技术使AI服务器能效比提升3倍。中际旭创作为全球光模块龙头,1.6T产品已进入量产阶段,技术红利持续释放。

2、政策护航:“东数西算”+“双碳”,重构数字基建

国家算力网络建设加速,和林格尔数据中心集群算力规模达9.1万P,绿电使用比例超80%,PUE降至1.1以下(人民网)。政策推动下,大数据产业链将成为"碳中和"与"数字经济"双战略的交汇点。

3、国产化:光芯片、材料领域突破在即

25G DFB激光器良率提升至85%,50G PAM4 EML芯片进入量产,尽管高端芯片仍依赖进口,但国产化率已从2020年30%提升至45%(中研网)。润和软件、恒生电子等本土厂商在软件与服务领域加速突围。

三、大数据ETF(159739):一键布局核心资产

在产业链爆发背景下,大数据ETF(159739)成为高效布局工具:

1、持仓精准覆盖产业链龙头

基金前十大重仓股包括新易盛、中际旭创、浪潮信息、中科曙光等,合计占比51.77%,精准捕捉光模块、服务器、云计算核心环节。

(数据来源:iFinD,截止时间:2025年7月15日)

2、流动性优异,交易成本低廉

作为全市场规模领先的大数据主题ETF之一,该基金日均成交额超5000万元,管理费仅0.5%/年,显著低于主动管理型基金。

3、动态调整,分享政策红利

基金紧密跟踪中证云计算与大数据主题指数,动态纳入AI算力、CPO技术、国产软件等新兴标的,确保始终聚焦最具成长性的产业链环节。

在CPO业绩炸裂、AI算力基建加速、国产化突破三重利好叠加之下,大数据行业正迎来十年一遇的黄金机遇。大数据ETF(159739)凭借其行业代表性、龙头集中度及交易便利性,成为普通投资者分享数字基建红利的理想选择。

大数据关联个股:科大讯飞、中际旭创、新易盛、中科曙光、金山办公、浪潮信息、恒生电子、紫光股份、润和软件、润泽科技。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。