港交所2018年年初曾发布《新兴及创新产业公司上市制度的咨询总结》及《新主板上市规则》,允许未有收入、利润的生物科技公司上市,吸引大量优质国产创新药企赴港上市,港股创新药板块中也因此含有大量优质创新药标的。伴随核心产品商业化持续放量,多家企业扭亏节点临近,港股创新药投资机遇或正显现。

基本面:从“追赶叙事”到“平行竞争”,中国创新药迈入收获期

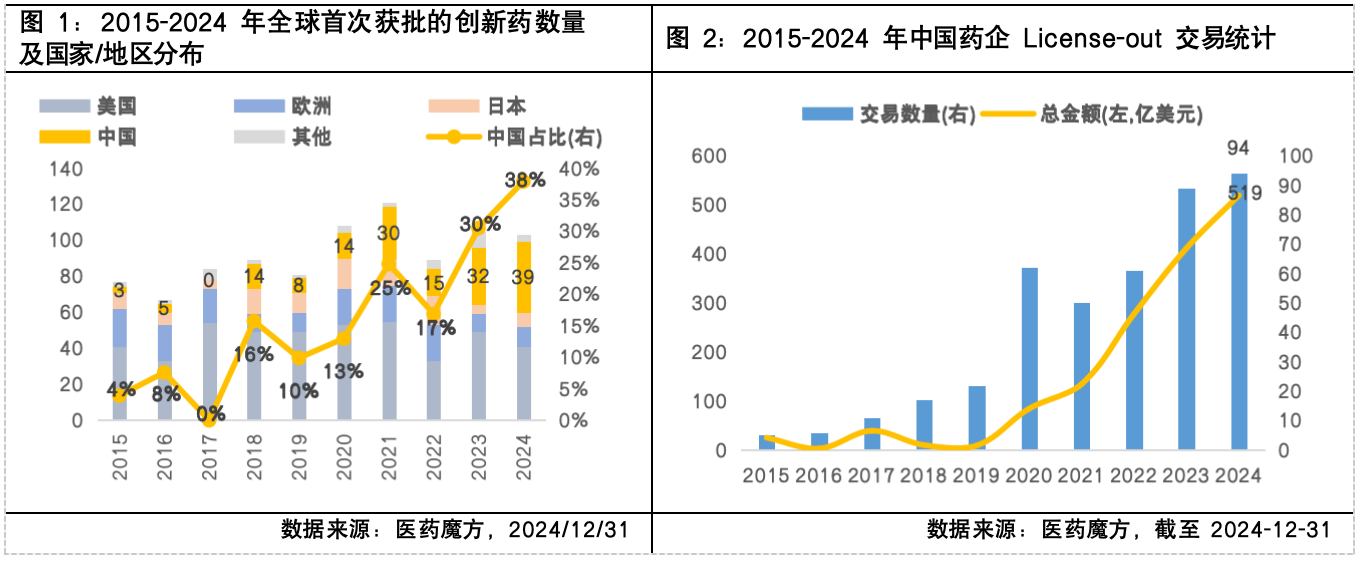

中国迈入全球创新药首发第一梯队,转化加速。2015-2024年期间,全球获批上市创新药数量呈现显著增,其中中国创新药研发效率提升,同时由于审评审批提速,实现了快速转化,从2015年仅占全球创新药发4%的份额,到2024年接近38%。

中国创新药出海的全球竞争优势正在凸显,国际化市场拓展步伐加快。近年来,中国药企在海外市场的License-out交易实现了跨越式发展,展现出中国创新药研发的全球竞争力。国内创新药企经过多年研发积累和技术平台搭建整合,在全球 BD(商业拓展)中吸引力强劲,近年来对外授权持续提升,2024年达到新高峰,总交易金额达519亿美元,交易数量达94件。

随着创新品种上市放量以及海外授权里程碑付款密集确认,中国创新药逐步迈向商业化兑现期,头部企业或将率先实现扭亏为盈进入正反馈。

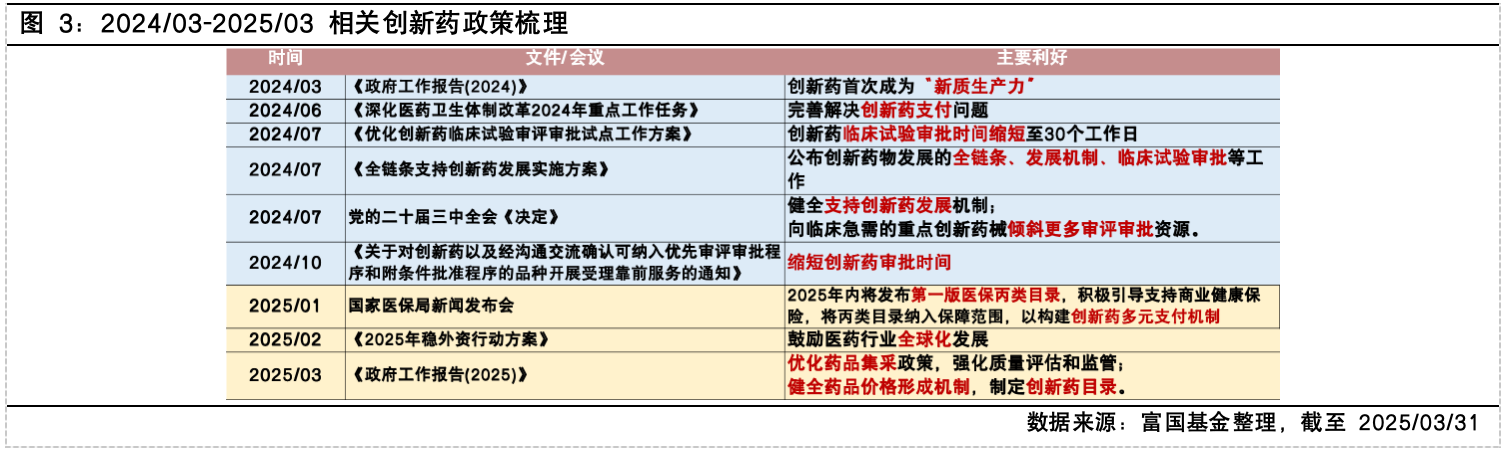

政策面:政策及监管态度逐步转暖

一方面,创新药License-out的技术授权模式可部分“免疫”关税冲击。创新药License-out的核心盈利模式是“前期授权费+里程碑付款+销售分成”的三段式结构,由于技术授权属于知识产权交易而非实体商品流通,不涉及HS编码下的关税问题,不直接受贸易政策变化的影响。

另一方面 ,国内政策态度拐点愈发明确。集采规则不断优化:政策趋势上,未来有望逐步推动“不唯低价论”,将药品生产质量、企业生产供应实力的因素加入考量。医疗反腐常态化与纠偏:监管部门强调“精准反腐”,明确合规学术推广的合法性,医院采购逐步恢复正常节奏。创新药支持政策加码:例如2025年政府工作报告明确提出“健全药品价格形成机制,制定创新药目录,支持创新药发展”;国家医保局计划于2025年推出首版丙类药品目录,通过“基本医保+商保”协同模式,为高值创新药提供补充支付路径等。

业绩/估值:港股创新药有望迎来戴维斯双击

一方面,头部港股创新药公司受益于License-out放量,营收和利润正稳步增长。以港股通创新药指数为例(987018),指数前十大权重成份股中,80%成份股实现营收和扣非归母同比正增长(数据来源:wind,截至2025/4/14),即多家创新药企业开始实现扭亏为盈或亏损收窄。

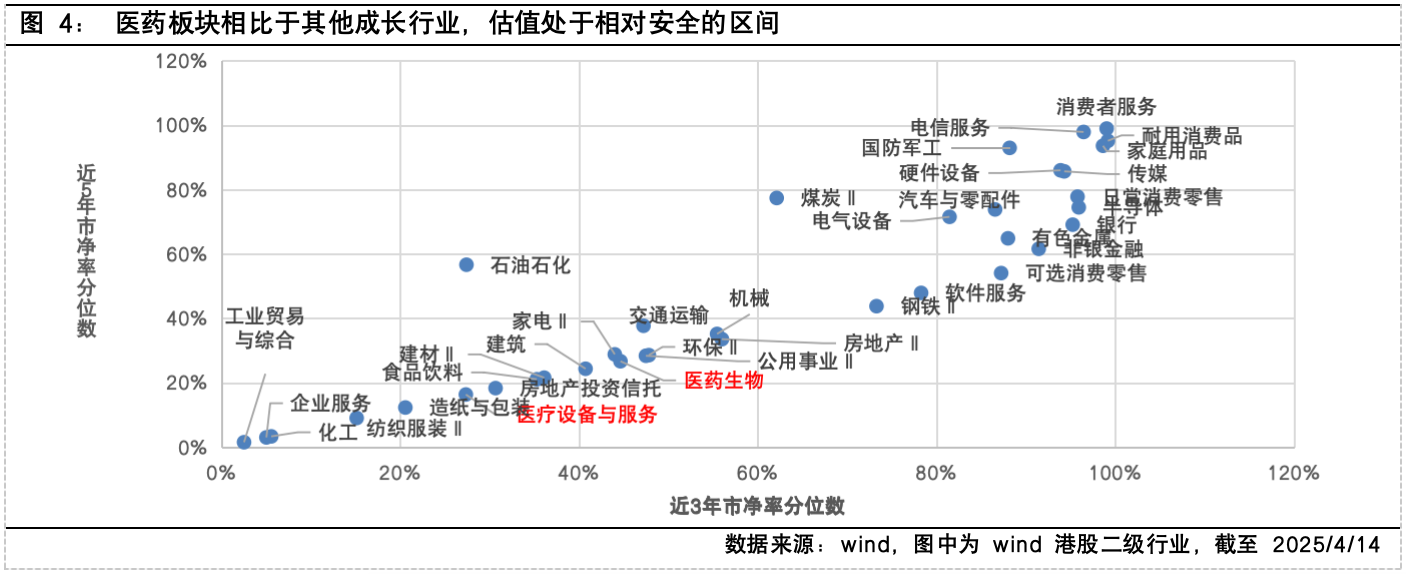

另一方面,港股医药板块估值仍有一定安全边际。经历年初以来科技股放量大涨后,港股医药板块相比于其他成长行业,估值处于相对安全区间。以wind香港二级行业划分,医药生物板块/医疗设备与服务板块当前市净率为2.1/1.2倍,处于市净率近5年以来26.7%/16.3%分位数,低于其他主要成长板块,仍具备中长期布局价值。

$富国恒生港股通医疗保健ETF发起式联接A(OTCFUND|020110)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

#美国调查芯片药品进口安全,影响有多大?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。