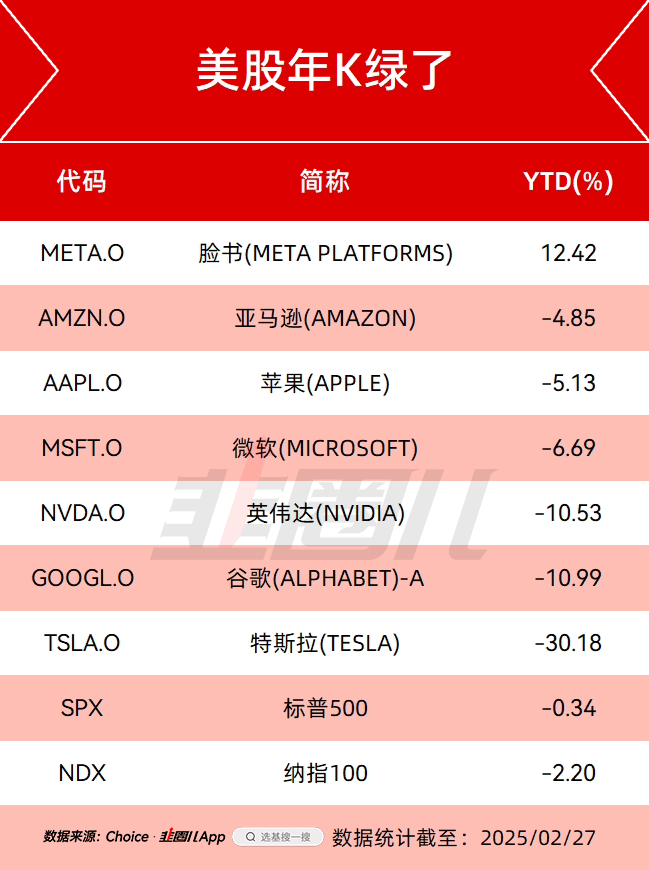

昨晚英伟达大跌8%,带崩了整个美股科技板块,也让纳指重挫3%。

从特朗普2024年11月6日宣布胜选以来,美股7巨头(TAMAMA)的收益率是-0.52%,2025年以来的收益是-7.81%。

我们看英伟达这波AI总龙头的风骨和2000年互联网泡沫的总龙头思科的走势,是不是很像?

就像董承非最近在“睿所思”思考的那样,2000年思科泡沫破裂后,靠利润增长和股份回购注销,花了20年时间回到当年的历史高点,但估值再也没回去过,那未来的英伟达会怎样呢?

不知道,还得看。

OpenAI昨天公布了GPT4.5模型,非常不及预期,现如今已经成了高价的代名词,所以市场也在质疑怼算力的效果究竟如何?

英伟达遂大跌。

这波美股领涨全球的原因之一就在于,美国在经济和科技方面的“例外”。

可最新的情况大家看到了,美国经济陷入滞胀,利率很高,经济增速却放缓了,入不敷出的债务问题也焦头烂额。

而OpenAI笑傲江湖的产品力和创新力也在放缓,带崩了美股科技,也把这波跟着美国涨的全球半导体链带崩。

酸爽。

成长股最怕的就是估值高位逻辑松动、成长性放缓。

思科姑且还不用提,就说我们的宁王,2021年的时候PE给到100倍,现在只能给20倍,公司质地不好吗?

不是。

就是增速慢下来了。

对一个高估值的成长股,这就是最大的危险。

当然,我相信英伟达和宁德时代以后还能创出新高,但市场可能很难再给这么慷慨的估值了。

说到这里,我想起去年咱们聊配置的时候谈到的这样一个话题。

就是我们在做资产配置挑选资产的时候,下意识会选择过去一段时间涨的好的资产,一个多年下跌、连续负收益的资产,显然不会有什么“配置价值”。

这恰恰是资产配置的误区之一——

回测历史,无比炸裂;上手实操,多资产齐跌。

比如,大家觉得比特币是独立于美元、黄金之外的配置型资产,大家看着比特币的涨幅很是感慨,觉得国内没有在前几年把握住比特币实在可惜。

但某种程度上,比特币正是在美帝手里,一定程度上挂钩美元资产才可能取得这个涨幅的。

一个不知道是否合理的例子——

2015年1月1日,比特币价格314美元;2025年2月27日,比特币价格84301美元,10年涨幅,267倍。

2015年1月1日,英伟达市值108亿美元;2025年2月27日,英伟达市值29317亿美元,10年涨幅,270倍。

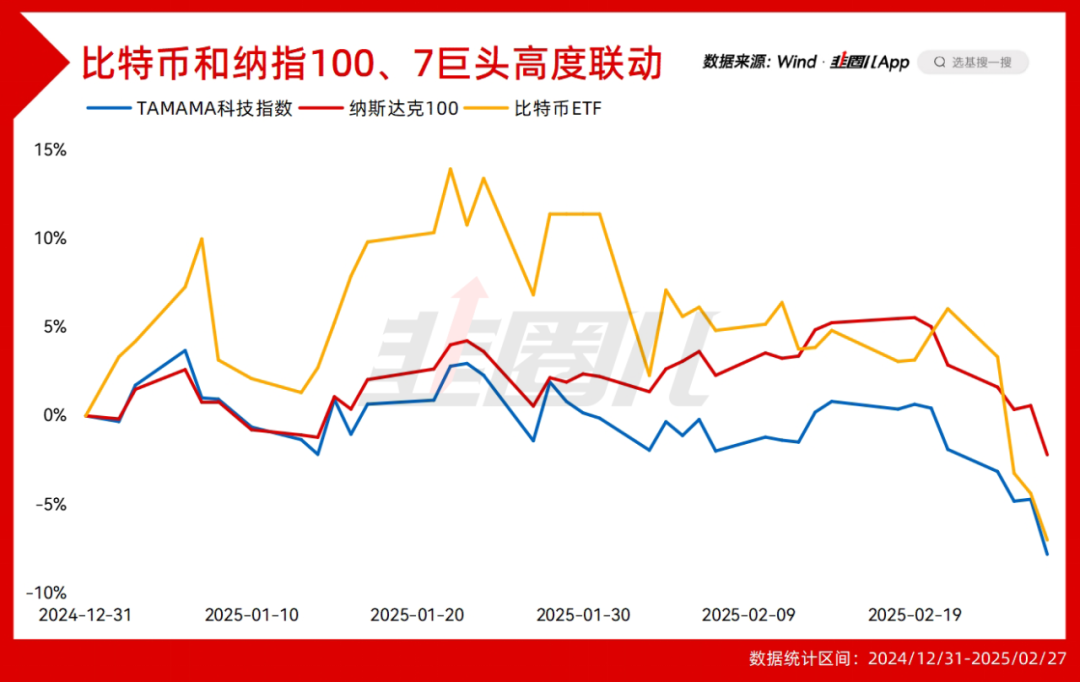

而且自打比特币出了ETF之后,它和纳指联动的感觉更强了。

看图,港交所上市的比特币ETF今年来和纳指100、Wind7巨头(TAMAMA)指数的走势——

多的我也就不说了。

所以,有的时候大家觉得在资产配置,但结果还是动量策略,搞了一揽子同涨同跌的资产。

这也是为什么,去年面对着逻辑无比完美的美股+黄金+中债+红利,我们在谈资产配置时,还是坚持放一些中国宽基指数,比如A500、A50、港股科技包括科创板的原因。

2024年12月17日,“拾三圆”年末的文章《A股投资锦囊一:教你如何拿捏跨年行情》,我们在配置策略里提到了“守正出奇”的哑铃策略。

不同于常见的美股科技+A股红利的哑铃搭配,而是选择了当时并不为大家所热捧的两个哑铃——

方案A:积极进取型

守正端,选择A股资产的底牌和基准,A500ETF(159339)。

出奇端,选择配置成长风格的核心资产,双创50ETF(159782)。

方案B:稳健为上型

守正端,选择A股核心资产,A50ETF基金(159592);

出奇端,同样选择双创50ETF(159782)。

去年年底,没有Dpsk,没有中国资产重估的宏大叙事,宏观首席也还没有“正如我们所料”,只是一种朴素的、对中国资产均值回归的押注。

当只有利空没有利好的时候,我们认为,便宜依然是最大的利好。

今天能在科技类、成长类ETF身上赚钱的投资者,基本都是在底部通过配置和定投的方式积累筹码的,没有追动量追趋势的技术,“笨办法”有时也可以。

金融市场最擅长的就是推波助澜,熊市时一个利空连着一个利空;现在又反过来,所有人坚定看好中国资产的重估。

如果去年我们不认同美国例外论的话,此刻,我们当然也要对中国科技股修复的速度和斜率,保留一些谨慎。

既然信心回来了,那不妨再等一等基本面。

今天市场崩的有点多,我加了一点A50。

有一点可以明确,相比于恒科和科创,当下不管是A500ETF(159339),还是A50ETF基金(159592),A股核心资产今年还没怎么涨,那后面会不会补涨呢?

另一方面,如果美股继续崩一些,那美股的性价比是不是又回来了呢?考虑到段永平也开始以卖put的方式买入英伟达,也让我不禁联想,今天的英伟达会不会是多年前的苹果,从成长股向着蓝筹股,做出改变呢?

对此,我们愿意保持开放的态度。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。