国际舞台“风起云涌”,海外部分地区冲突“火星四溅”,全球资本市场开启震荡模式。面对此情此景,投资者最关的问题无疑是哪些资产有望扛住压力、甚至逆风翻盘。

从过往经验来看,避险资产中黄金的表现是不错的。不过,目前黄金处于历史高位,积累了一定的风险,不少人不敢轻易下手。相比下来,军工板块的抗波动特质正在觉醒。

观察最近的市场行情,我们可以发现处于高位的新消费等几个板块已经在退潮,而军工板块在此期间持续活跃,那么军工板块后续行情会持续吗?下面来分析一下。

1、军工是国家层面的必选消费,不受经济周期扰动

不管基本面如何,国防建设都不能停,军工属于国家层面的 “必选消费”。近年来全球地缘局势紧张,各国军费开支持续攀升,2024年全球军费约2.72万亿美元,同比增长9.4%,是冷战结束以来最大增幅。2025年中国国防预算为1.81万亿元,连续三年保持7.2%的增速。

从国内需求来看,前几年受“十四五”规划中期调整、订单下达延迟等因素影响,军工行业业绩释放被延后,2025年是“十四五”收官之年,军工订单进入交付关键期,企业业绩有望加速释放。

此外,对外军贸层面也将展示出业绩弹性。最近对外军贸迎来崭新局面,一方面中国航空航天装备在近期印巴实战中展示了优秀作战能力,起到了“战场带货”的效果;二是近期举办的巴黎航展上,国产歼-20、歼-35A战斗机等重磅展品亮相,既显示了国产航天航空装备的实力,也表明国家推动军贸的积极态度。在此背景下,军工企业的订单量、营收和利润水平均有望得到有力支撑。

2、打开增量空间

军工技术不仅可用于造武器, “” 也是一项大杀器!当前,国内正积极推动军事技术向民用领域扩散,可以通过技术外溢打开长期增长空间。

比如在商业航天领域中,卫星发射需求空前增加,可复用火箭等低成本发射技术应用市场广阔;卫星导航应用市场增速有望保持年复合15%的增速,景气度较高;商用飞机领域,国产大飞机C919已成功交付并具备稳定运行能力,有望打破国际上波音、空客两大“寡头”垄断的局面。

政策层面,低空经济已经被列为新质生产力核心域,各地密集出台产业扶持政策,不再停留在概念层面,有望开启万亿级市场。总之,我们在国防科技领域积累的“硬实力”,正在转化为经济增长的“新动能”。

3、军工板块活跃度持续上升

虽然从机构配置情况来看,主动型基金对军工板块的配置目前并不高,但可以观察到的是,国证航天指数的日均成交额从2024年开始明显放大。后续随着航空航天板块在全球军费上涨周期、周期等多重硬核逻辑的推动下迎来景气周期,有望吸引公募基金持续增持,为板块行情提供流动性支撑。

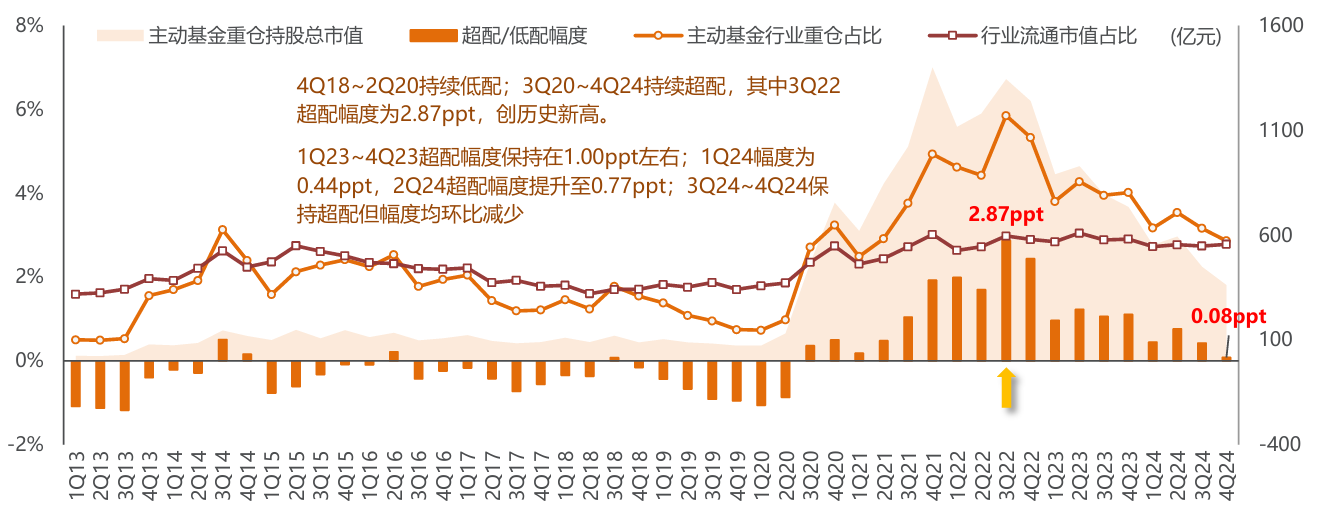

图:主动型基金对军工板块配置情况

来源:Wind,民生证券;截至2024.12.31

来源:Wind,民生证券;截至2024.12.31

图:国证航天指数季度日均成交量及成交额

来源:Wind,兴业证券;截至2025.3.31

来源:Wind,兴业证券;截至2025.3.31

因此,从上面的分析来看,航空航天领域兼具新质生产力和新质战斗力特征,其中的投资机会值得重视。军工板块活跃的背后,除了地缘事件的催化,还有军企订单业绩的预期以及自主可控的大逻辑。

在投资时机的把握上,在我看来真正的机会从来不是 “风口来了才知道”,而是率先看懂逻辑,把握先机优势。在国际局势持续动荡之下,国内资本市场围绕关键点位多空博弈加剧,但越是复杂的环境,往往越能孕育结构性机会。

从资金流向来看,兼具“防御属性+成长潜力”的领域始终被资金青睐。因此像航天航空板块这种处于估值洼地的低位品种,具备较高的安全边际和潜在补涨空间,值得我们重点关注。考虑到军工板块弹性大的属性,我先买入第一笔航空航天ETF(159227),后续陆续逢低进场。

之所以选择航空航天ETF,是因为相比传统的军工基金,航空航天ETF更聚焦于航天航空领域(现代作战中,空中力量的作用更大),在跟踪同指数的ETF中规模排第一。其跟踪的指数是国证航空航天行业指数(简称国证航天),它是目前全市场航空航天含量最高的指数,齐聚三大战斗机龙头(中航成飞、中航沈飞、航发动力)。

之所以选择航空航天ETF,是因为相比传统的军工基金,航空航天ETF更聚焦于航天航空领域(现代作战中,空中力量的作用更大),在跟踪同指数的ETF中规模排第一。其跟踪的指数是国证航空航天行业指数(简称国证航天),它是目前全市场航空航天含量最高的指数,齐聚三大战斗机龙头(中航成飞、中航沈飞、航发动力)。

对于普通投资者而言,想要把握航天航空板块的投资机遇,航空航天ETF(159227)是更具针对性的布局工具。不过由于其成分股市值普遍偏小、股价弹性突出,波动特征较为明显,大家需要结合自身的风险承受能力,合理控制仓位。

风险提示:观点仅供参考,可能随市场变化动态调整,不构成投资建议或承诺。市场有风险,投资需谨慎。指数历史业绩不代表未来,也不预示基金产品未来表现。基金有风险,投资需谨慎。

#伊以冲突扩大升级!如何影响金融市场?##“九天”察打一体无人机6月底将完成首飞##“支付即结算”时代来了?稳定币引热议#$华夏国证航天航空行业ETF$