6月18日吴清主席在陆家嘴论坛上表示要"加快推出科创债ETF",当天下午就有10家基金公司立即上报了相关产品。

这些ETF主要跟踪三个指数:中证AAA科技创新公司债指数、上证AAA科技创新公司债指数和深证AAA科技创新公司债指数。

跟踪中证AAA科创债的科创债ETF 富国(159200)已经获批,速度还是很快的。

事实上,10只科创债指数基金一齐发布,阵仗相当之大。

毕竟,债券ETF不比股票ETF,在国内还算比较小众的品种。

目前存量债券ETF只有29只,其中跟踪信用债的只有10只,考虑到科创债就是信用债的一种,那这次ETF在申报数量上相当于增长了1倍。

之前我们谈到过,债基的指数化已经拦不住了。

去年年底,场内债券ETF的规模不到1800亿,而截至今年6月25日,债券ETF的规模已经来到了3600亿,规模涨幅100%。

这里有政策上的倾斜,比如信用债ETF纳入质押库,也有低利率环境下,市场对敞口清晰的债券工具的自然需求。

根据华泰固收的数据,截止2025年5月11日,全球共有2300余只债券ETF,而截至6月25日,国内债券ETF的数量是29,空间还很大。

AAA科创债是怎样一只指数

中证AAA科技创新公司债指数(932160),简称AAA科创债。

样本券有767只,覆盖了沪深两市66%的交易所科创债,要这就比单市场的科创债指数更全面,对基金管理来说,也意味着更广的选样空间和更宽容的流动性。

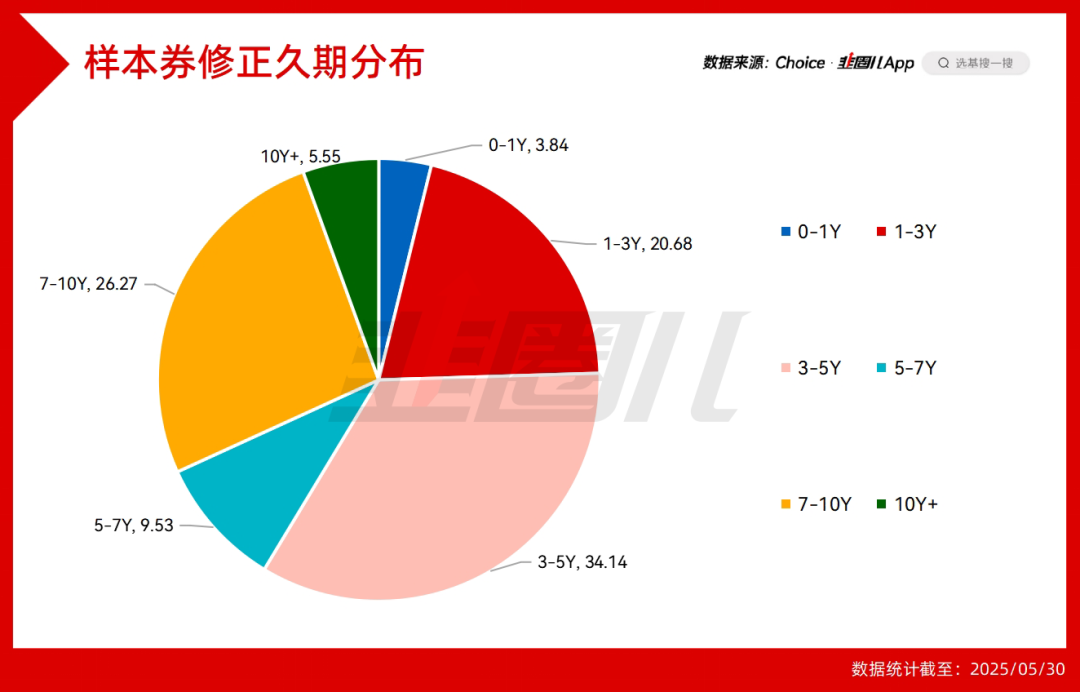

截至5月30日,AAA科创债样本券的久期分布相对适中,但未来新纳入指数的个券久期或许会适度变长,毕竟科创债的任务是帮助企业融资,只有负债端足够长,才能更好帮助投资端以更长的期限支持科技创新。

自从指数发布以来,AAA科创债指数的收益率和信用债AAA指数在伯仲之间,但明显跑赢了万得中长期纯债型指数,毕竟是信用债,在低利率环境下,无论票息增厚还是久期增厚,都是有空间的。

当前,我国的债券交易主要以银行间为主,交易所市场的流动性可能会有一点紧张。

但我觉得只要标的质地没问题,流动性是可以改善的。

5月,交易所放宽科创债纳入基准做市券的门槛,发行规模≥15亿元、主体评级AAA的科创债均可纳入做市范围,为ETF提供持续报价支持,相当于政策也在提升科创债成分券的二级市场流动性。

6月6日信用债ETF正式纳入了质押库,投资者可用持有的ETF作为抵押融入资金,这显著提高了资金使用效率,也相当于给科创债ETF打了个样,未来科创债ETF或许可以适用质押机制以缓解流动性压力。

AAA科创债指数成份券的信用资质比较高

中证AAA科创债指数的成分券选择的都是主体评级AAA、隐含评级AA+以上的高信用券种,背后发行主体以央企国企为主,信用资质比较高。

这是前十大成分券,总体非常分散,前十大占比不到5%。

有朋友可能想问,科创债的发行主体为什么是央国企呢?

我觉得有几个原因可以给大家解释——

第一,我国信用债市场本身以央国企为主,因为有背后国资背书,信用评级较高、融资成本较低。

第二,央国企是目前投资科创企业的“国家队”。

2022年11月,中国证监会、国务院国资委联合发布《关于支持中央企业发行科技创新公司债券的通知》,明确要求央企发挥创新引领作用,通过科创债募资投向集成电路、人工智能等“卡脖子”领域。

比如,从债市“科技板”开市一个多月以来的的情况来看,政策性银行募资主要用于支持科创企业日常经营周转,以及投放于国家技术创新示范企业。

商业银行主要用在定向支持科技贷款投放,并通过资管渠道投资科技创新企业发行的债券以优化自身资产配置。

证券公司科创债募集资金会用于科技创新领域的投融资,包括科技创新公司一级股权投资、创投基金投资、科创债投资等等。

央国企可以利用自身的信用和政策优势以更低的融资成本在债券市场募资,然后更好支持硬科技,这也是金融支持实体的应有之意。

个人投资者越来越接受债券ETF

近几年随着二级市场的估值涨跌,金融行业也经历了从高估到严重低估再到等待价值复苏的全过程。

现在市场已经开始复苏了,而目前金融业也有了一些复苏的迹象。

6月24日,《关于金融支持提振和扩大消费的指导意见》提到,要创新适应家庭财富管理需求的金融产品,提高居民财产性收入。

这就要求金融机构更好地创设金融工具,丰富个人投资者的资产配置需求。

今年是债基指数化的大年,而且这几年在长久期国债的规训下,越来越多个人投资者也开始接受债券ETF。

比如国内规模最大的债券ETF,政金债券ETF(511520),支持T+0、可以质押回购融资、过去一年日均成交额超72亿元,成交活跃度在全市场的债券ETF里都是靠前的。

有大规模债券ETF的管理经验这很重要,这样才好给后面新发的科创债ETF富国(159200)提供有力的运作保障。

我们再看目前政金债券ETF(511520)的持有人结构,从2022年年报几乎没有个人投资者到2024年年报的不到5%。

要知道,2022年底政金债券ETF的规模还不到52亿,2024年底已经超过了370亿,最新数字破了500亿,说明有相当数量的散户成了债券ETF的持有人。

那这次的科创债ETF,是不是也恰逢其时,是适应家庭财富管理需求的金融产品呢?

这就是基金发展的趋势,也是公募普惠金融的要求。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。