当前A股新能源赛道正经历结构性机会,固态电池作为下一代电池技术路线,其产业化进程已进入实质性爆发阶段。科创新能源ETF(588830)凭借25%的固态电池成分股权重,今日盘中大幅上涨超5%

消息面上看。8月29日上汽名爵新MG4半固态安芯版车型以10.28万元起售,成为全球首个量产上车的半固态电池车型。该车型搭载的半固态电池在能量密度与安全性上实现突破,标志着固态电池技术从实验室走向规模化应用的关键一步。

材料环节的技术突破同样显著。巴斯夫杉杉向北京卫蓝新能源交付的首批量产半固态电池正极活性材料(CAM),采用超高镍NCM体系与独特复合涂层技术,解决了固态电解质界面稳定性难题。该材料在提升电池容量的同时延长循环寿命,为固态电池的产业化提供关键材料支撑。

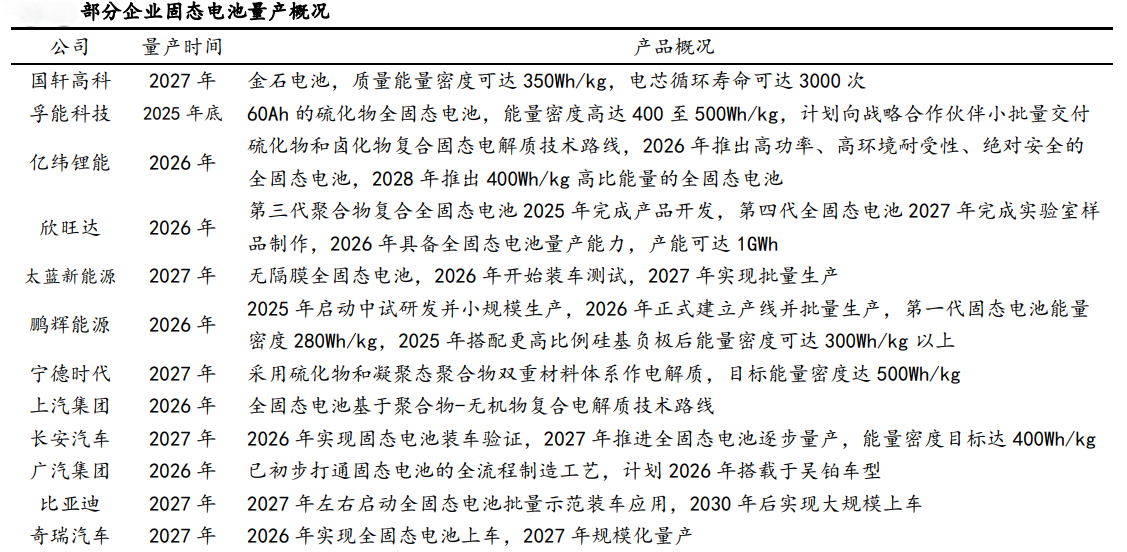

电池制造端的技术迭代更为密集。国轩高科建成0.2GWh全固态电池中试线,样品能量密度达350Wh/kg并启动装车路测。欣旺达则披露其固态电池研发梯队:第一代半固态电池已完成开发,能量密度超300Wh/kg;第二代半固态电芯进入中试阶段;第三代全固态电池通过400Wh/kg产品方案与工艺验证。

政策层面,中国自2020年将固态电池研发上升至国家战略层面后,2025年4月工信部进一步印发全固态电池标准体系建立文件。在政策与市场的双重驱动下,宁德时代、比亚迪、国轩高科等头部企业均将量产时间锁定在2027-2030年间,目标能量密度锁定400Wh/kg。

从产业节奏看,全固态电池的商业化路径已清晰可循:2025年完成小试及车规级电芯下线,2026年优化中试线并启动样车路试,2027年实现小规模量产及装车示范运营。头部电池厂的60Ah车规级产品已下线,奔驰、宝马等国际车企同步开启全固态装车路试,长安、上汽、广汽、吉利等国内车企亦更新固态电池研发进展。

设备端的技术革新同样值得关注。全固态电池产线单GWh投资金额达4-6亿元,是液态电池的2-3倍,其中干法工艺在前段工序的干混、涂布、辊压及中段叠片、静压环节价值量显著提升。随着干法技术的逐步落地,相关增量设备将迎来量价齐升的景气周期。

从渗透率预测看,SMM数据显示,2025年全固态电池渗透率预计达0.1%,2030年将提升至4%,2035年有望达到9%。这一增长曲线背后,是低空经济、消费电子、新能源汽车、储能系统及人形机器人等下游场景的广泛需求支撑。

科创新能源ETF(588830)通过25%的固态电池成分股权重配置,直接对标这一技术变革的核心环节。在固态电池产业化提速的背景下,该ETF不仅捕捉到上游材料、中游电池制造及下游应用的全产业链机遇,更通过权重股的精准布局,实现对技术迭代红利的深度捕捉。

科创新能源板块相关个股:晶科能源、天合光能、阿特斯、 大全能源 、天奈科技 、容百科技、中信博、孚能科技、厦钨新能、三一重能。

(文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金

$科创新能源ETF(SH588830)$、$光伏ETF基金(SZ159863)$

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。