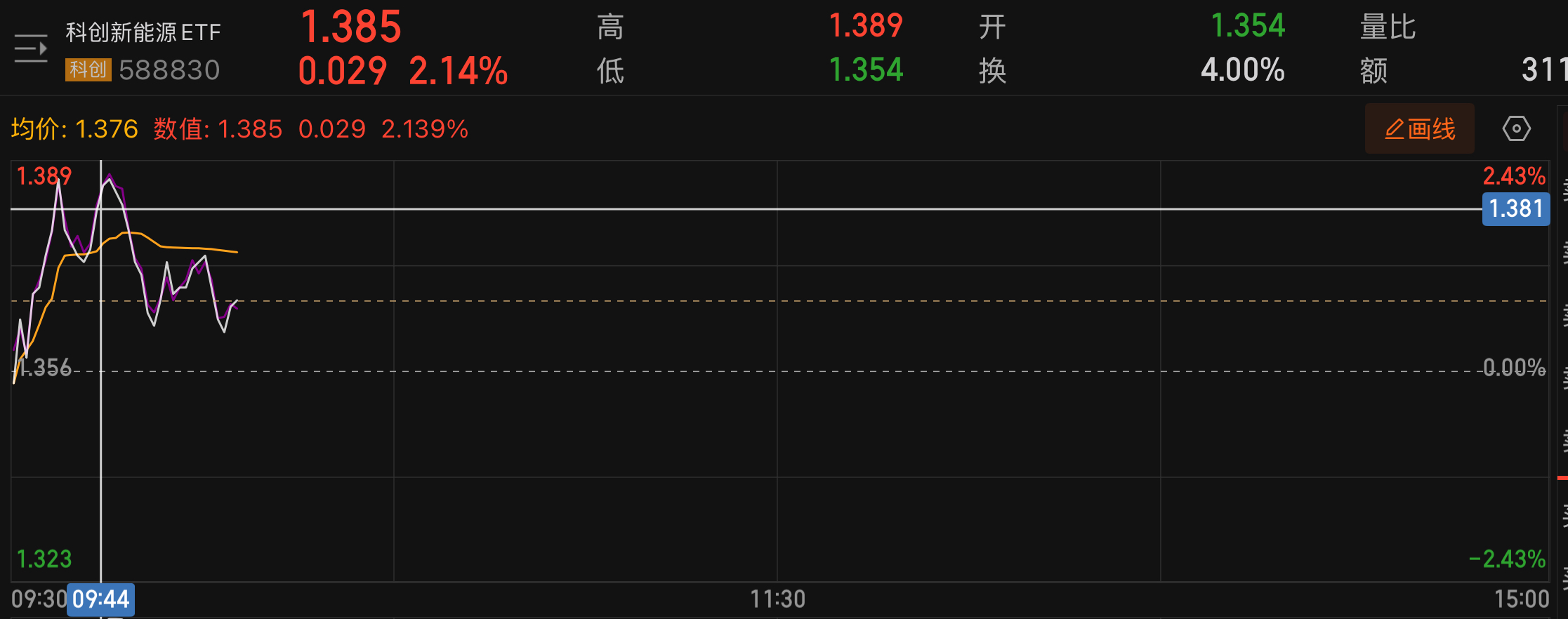

9月3日盘中,科创新能源ETF(588830)涨超2%,十大成分股几乎全线飘红;派能科技涨超7%、海目星涨超%。

消息面上,锂电行业在经历了两年的价格下行后,目前已见底并开始复苏,预计9月锂电池排产同比增长39%,环比上升7%,其中头部企业的排产达到约69.5GWh,同比增长43%。全球锂电需求持续增长,预计到2025年将达到1873GWh,2026年将增至2238GWh,主要驱动力来自新能源汽车和储能领域,预计2025年中国新能源汽车销量将达到1610万辆,电动化渗透率有望突破50%。

与此同时,AIDC领域也迎来了高速发展期,全球AI技术的突破推动数据中心作为重要基础设施得到云厂商的大力投资,预计到2025年全球数据中心总装机量将突破100GW,乐观情况下,2024—2030年增速可达21%。AIDC技术涵盖条形码、射频识别、生物识别和智能卡等,广泛应用于零售、制造、物流、医疗和政府等多个领域,随着电子商务和工业4.0的推进,AIDC解决方案的采用速度正在加快。(数据来源:财联社、腾讯证券等公开资料整理)

这两大领域正成为当前市场最具潜力的投资方向。锂电板块在旺季驱动下业绩回暖,AIDC则在AI浪潮中迎来爆发式增长,两者共同构成了当前产业关注的重点。

东吴证券认为,龙头指引固态设备订单爆发、产业链未来每年3倍以上增长。先导智能在25年半年报业绩会中提及,公司24年全固态设备新增订单近1亿元,25年H1订单体量已达4-5亿元,H2头部客户预计开启集中下单,25年订单预计突破10亿元,全固态产业链未来每年实现3倍以上增长。

固态产业大趋势较为确定,25年中试线转化落地,科学性问题已基本解决,26年量产线落地,制造量产实现大突破,27年开启示范性运营,细分场景开启规模应用,30-35年大规模商业化,行业预计开启万亿级市场。

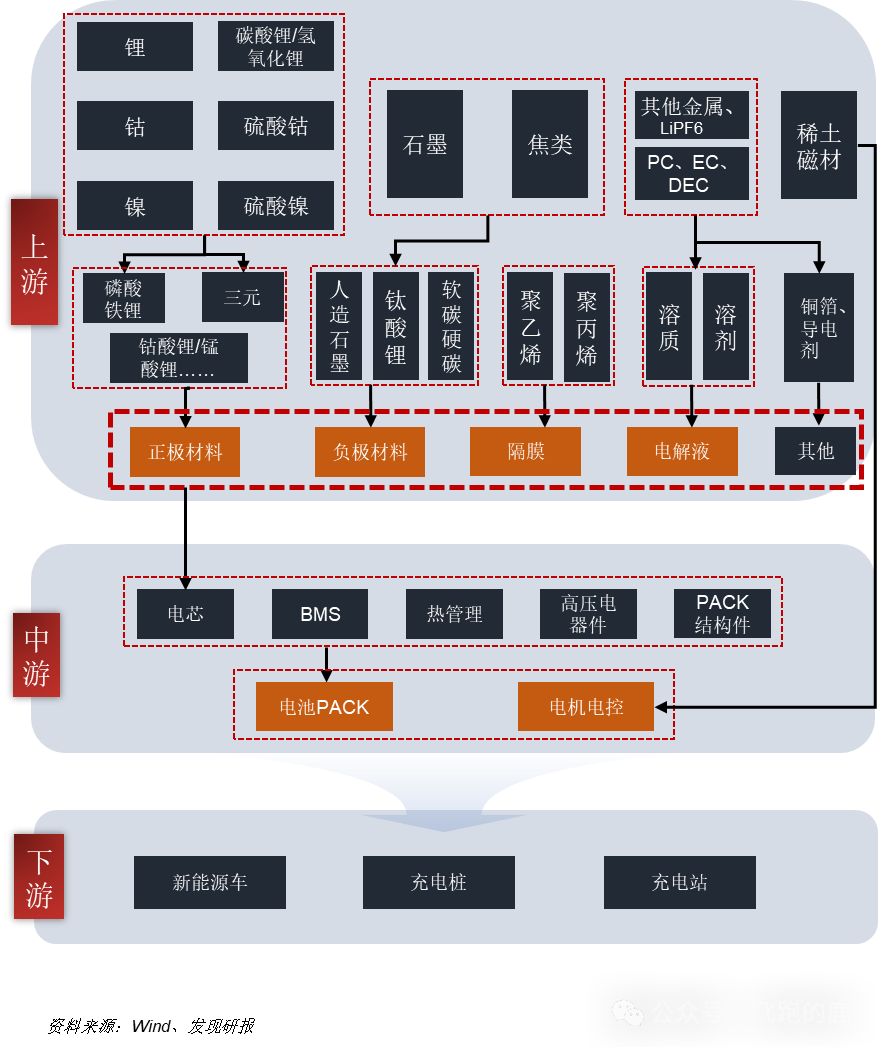

产业链机会:从材料到设备,多领域存在投资机会

锂电产业链正在全面复苏,其中六氟磷酸锂(6F)有望成为供需关系率先扭转的关键材料。预计到2025年第四季度,供需将进入紧平衡状态,2026年将面临约0.7万吨的缺口,加工费有望上涨5000-20000元/吨,带来显著的业绩弹性。同时,电池龙头企业如宁德时代的估值修复空间也相当可观,预计其2025和2026年的PE分别为21倍和17倍,考虑到估值切换,2026年20倍的估值还有15%-20%的提升空间。此外,材料环节的涨价预期也在升温,6F和干法隔膜等材料价格上涨,行业内的反内卷会议积极响应,结合下半年及2026年景气度延续强劲,可能促进产业链供需拐点及价格回升。

在AIDC产业链中,有多个高增长细分领域值得关注。供配电系统作为数据中心的“心脏和血管”,其投资占比约10-15%,包含不间断电源、配变电和备用电源三个子系统。随着GPU功率的提升,服务器电源的市场成长空间巨大,5.5kW电源已开始放量,8-12kW更高功率电源也将随下一代Rubin进入市场,预计伴随价值量和利润率的双升。此外,备用电源领域同样蕴含巨大机会,柴发作为数据中心的重要备电应急方案,受益于AIDC对柴发功率、电力输出稳定性及耐久性的要求,预计其单机壁垒及价值量将提升。到2028年,全球数据中心用柴发规模预计达到834亿元,其中AIDC用柴发规模将达到302亿元,年均增长率达到43%。(数据来源:东方财富网、财联社等公开资料整理)

科创新能源板块相关个股:晶科能源、天合光能、阿特斯、 大全能源 、天奈科技 、容百科技、中信博、孚能科技、厦钨新能、三一重能。

(文中个股仅作示例,不构成实际投资建议;基金有风险,投资需谨慎)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。