供给侧改革2.0的新特征

供给侧结构性改革作为中国经济转型升级的核心战略,在2025年迎来深度演进。与2016-2020年以“三去一降一补”为主的1.0阶段相比,当前的供给侧改革2.0展现出鲜明的时代特征:

政策目标升级:从防控经济下行风险转向推动高质量发展和应对全球产业竞争;

实施对象扩展:从国企主导的煤钢行业扩展到民企主导的光伏、新能源车、储能等新兴产业;

核心手段转变:从环保限产、强制关停转向行业自律、政策引导和市场出清相结合。

这一演进本质是场“反内卷化改革”,旨在破解新兴产业重复建设导致的“低端供给过剩与高端供给不足并存”的结构性矛盾。2025年上半年光伏行业的典型困境印证了这一必要性——组件价格一度跌至每瓦0.6元以下,多晶硅价格较高点下跌超40%,导致隆基绿能等行业巨头亏损超80亿元,人才流失严重,地方财政承压。人民日报对此精准定性,直指“内卷三害”:削弱竞争力、破坏产业生态、阻碍经济大循环形成。(数据来源:公开资料整理;个股仅作示例,不构成实际投资建议。)

传统产业的优化与整合

在环保约束与技术升级的双重驱动下,传统行业正经历深度重构,呈现“剩者为王”的竞争格局。

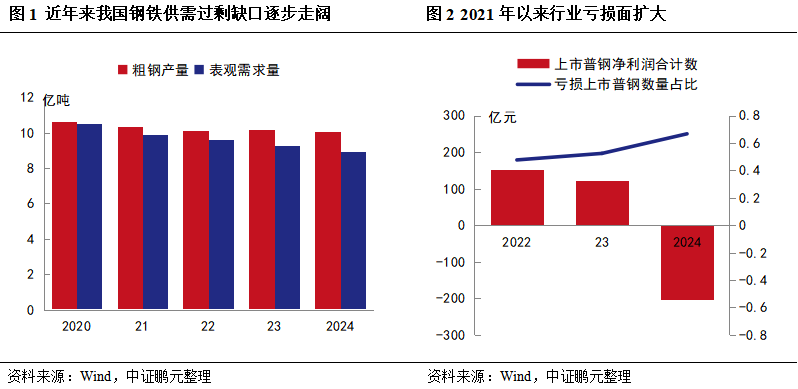

钢铁与水泥:环保硬约束重塑格局

到2025年底,80%以上钢铁产能需完成超低排放改造,河北、山东等重点区域要求企业在2024年底前完成环保绩效创A目标,未达标者面临严格限产淘汰。已完成改造的4.5亿吨产能(占全国65%)已获得排放许可和产量指标倾斜,宝钢、河钢等龙头凭借技术优势抢占份额,2025年出口欧盟的热轧卷材均价预计同比上涨18%。

此外,碳中和交易机制下,水泥行业2025年纳入全国碳市场,海螺水泥、华新水泥等通过能效提升与碳资产运营,利润有望增长20%以上。重庆钢铁通过西部陆海新通道出口东南亚,物流成本下降18%,产能利用率提升至85%。(数据来源:东方财富网、公开资料整理;个股仅作示例,不构成实际投资建议。)

化工行业:双轮驱动转型

随着产能出清的加速,有机硅和氟化工等子板块的资本开支减少超过30%,导致中小企业加速退出市场,而头部企业的现金流显著改善。在新能源汽车轻量化需求的推动下,化工新材料迎来了爆发,特别是高导热胶黏剂的应用显著提升了相关供应商的订单增长。整体来看,化工行业正逐步从传统的大宗商品向新能源材料和电子化学品等高附加值领域转型,展现出强劲的发展潜力。

新兴技术的产业突破机遇

供给侧改革2.0将科技创新视为破解“卡脖子”困境的核心路径,在关键领域形成突破性进展。

对半导体和AI而言,晶圆制造行业正在回暖,多个晶圆厂的产能利用率维持在90%以上,受益于工业和汽车电子需求的回升。同时,设备国产化率突破了30%的临界点,部分刻蚀机在逻辑芯片领域的市场占有率显著提升。算力基础设施的扩张也在加速,随着新一代AI芯片进入主要供应链,行业对大模型算力的需求不断增加,预计到2025年,AI芯片的自主化率将提升至50%,为产业链注入了更多确定性。在固态电池领域,随着全固态电池的产业化临界点逐渐明朗,相关材料和工艺设备的需求激增,市场前景广阔。此外,绿色技术也在不断突破,光伏行业N型技术的渗透率提升,氢能领域的应用也在扩展,展现出强劲的增长潜力。(数据来源:公开资料整理)

结语:把握“价值重生”中的结构性机遇

供给侧改革2.0本质上是市场出清与价值重生的过程,其核心逻辑在于通过环保约束与行业集中度提升实现传统行业的“剩者为王”,而在新兴产业中,则通过遏制低端内卷,促进资源向技术突破领域的集中。

此外,全球竞争的重塑也在于低碳化和智能化的推进。我们需跳出“大水漫灌”的惯性思维,理解“有进有退、有保有压”的供给侧辩证法。在2025年经济周期切换的关键时点,可关注钢铁超低排放改造、光伏N型技术的迭代和固态电池的产业化等确定性赛道,在结构性行情中捕获改革带来的红利。

科创新能源关联个股:晶科能源、天合光能、大全能源、阿特斯、天奈科技、容百科技、孚能科技、厦钨新能、派能科技、聚和材料。

(文中个股仅作示例,不构成实际投资建议;基金有风险,投资须谨慎)

行业板块相关基金

$科创新能源ETF(SH588830)$风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。