【政策红利:从“控费”到“创新”的范式转变】

中国医药产业正迎来前所未有的政策红利期,从研发到支付的全链条支持体系已全面落地:

研发端提速:药监局将创新药临床试验审批时限从60天压缩至30天,2025年上半年批准国产创新药40款,接近2024年全年总量,显著缩短研发回报周期。

支付端破冰:国家医保局首次设立“商保创新药目录”,将35%高价创新药纳入多层次支付体系,患者自付比例降至20%(如CAR-T疗法),同时DRG/DIP除外支付政策破解“进院难”瓶颈。

集采规则优化:第十一批集采摒弃“唯低价论”,引入质量与价格并重的综合评价体系,平均降幅收窄至50%以内,为创新药腾挪市场空间。

政策底层逻辑:从“医保控费”转向“创新支持”。2019年创新药医保支出占比仅0.29%,2023年跃升至3.19%,实现“仿制药腾笼,创新药换鸟”的战略转型。(数据来源:财联社、公开资料整理;个股仅作示例)

【AI赋能全产业链,前沿领域全球领跑】

在前沿领域,中国在ADC和双抗技术方面实现全球领先,某双抗疗法的临床数据优于国际竞品,并获得FDA的快速通道资格。此外,细胞治疗领域也取得突破,通用型CAR-T疗法成功攻克实体瘤瓶颈,相关技术已跻身全球第一梯队。AI技术的应用赋能全产业链,显著降低研发成本并提升效率,新药研发周期缩短30%-60%,临床试验的成功率翻倍。同时,智能化的生产与流通也在推进中,《医药工业数智化转型方案》助力建设数智药械工厂,生产效率提升超过20%。(资料来源:公开资料整理)

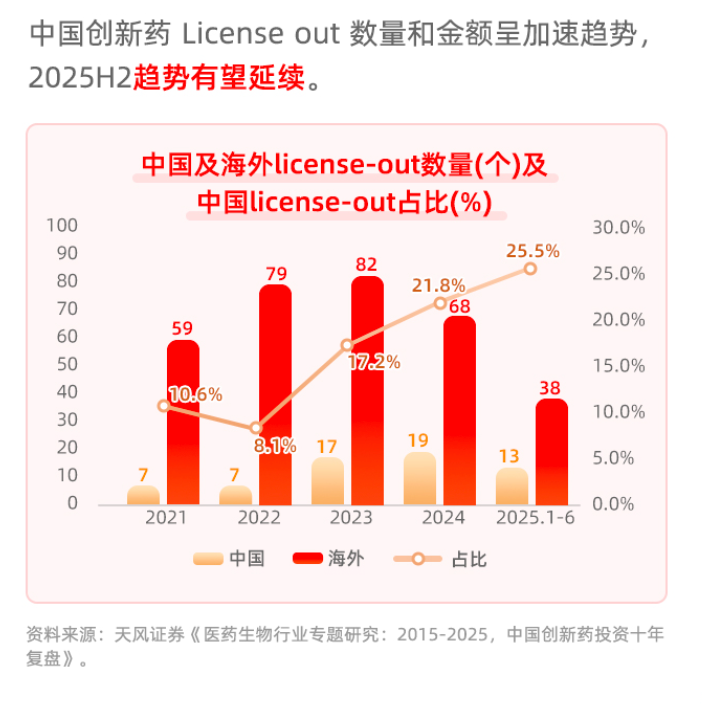

【业绩兑现-国际化突破:License-out引爆业绩增量】

外资与机构加仓趋势明显,北向资金在2025年增持医药龙头超过50亿元。社保基金和产业资本也纷纷增持相关企业,显示出对行业拐点的信心。同时,医药板块经历三年回调后,估值处于历史低位,吸引资金回流。此外,出海交易额在2025年上半年达660亿美元,标志着国际化进程的加速,许多企业在欧美地区启动了Ⅲ期临床,验证了“全球研发+本土转化”的模式可行性。在业绩方面,港股创新药企超过50%的净利润实现正增长,多个企业成功扭亏,显示出盈利改善的趋势。商业模式也在不断创新,通过DTP药房和商保联动降低流通成本,同时社交电商的崛起推动了医药电商市场的快速发展,进一步促进了行业的转型升级。(数据来源:财联社、公开资料整理)

医药板块的上涨是政策松绑、技术突破、资本回流、业绩验证四重驱动的结果。长期来看,中国医药工业正从“仿制跟随”转向“创新全球输出”,具备真创新、强出海、高壁垒的企业或将持续领跑。

科创生物医药关联个股:联影医疗、百济神州-U、惠泰医疗、华大智造、百利天恒、泽璟制药-U 、艾力斯、君实生物-U 、 博瑞医药、爱博医疗。

(文中个股仅作示例,不构成实际投资建议;基金有风险,投资须谨慎。)

相关基金:

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。