当前A股呈现“反内卷周期+科技主线”双轮驱动格局:化工、有色等行业加速出清落后产能,龙头集中度持续提升;AI算力基建与创新药链则形成科技主线核心支撑。这两条主线并非对立,而是资金长期活跃的互补方向。而科创200ETF指数(588240)恰好站在双轨交叉点,其成分股既涵盖算力基建与创新药两大科技赛道,又暗含反内卷周期下的行业整合红利,成为当前市场极具特色的投资工具。

反内卷周期:龙头企业的隐形红利

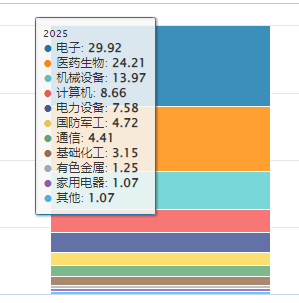

在化工、有色等领域,反内卷政策推动落后产能退出。2025年一季度国内化工行业CR5从28%升至35%,机械设备、有色金属等行业的集中度提升直接利好两类企业:规模龙头与技术型"小巨人"。科创200指数中机械设备13.97%+有色金属1.2%+基础化工3.1%成分股,普遍具备研发投入超行业平均2倍、客户集中度低于40%、毛利率连续三年正增长等特征。它们既是政策受益者,也是未来行业整合的潜在主导者。

(数据来源:iFinD,截止时间2025年8月26日)

科技主线:算力与创新药的双引擎

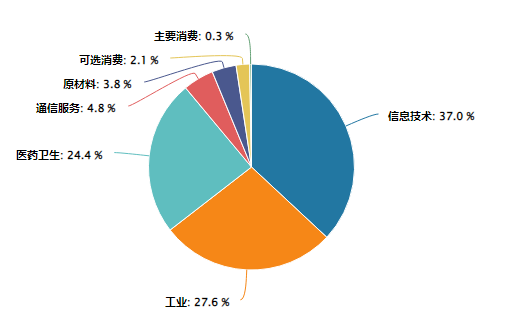

科技主线持续性明确:国内互联网大厂2025年资本开支预计增65%,70%投向AI算力;创新药领域2025上半年23款国产药获FDA突破性疗法认定,创历史新高。科创200ETF的行业分布完美契合这一趋势:信息技术(37%)覆盖芯片设计、半导体设备等算力基建核心环节;生物医药(24%)聚焦ADC药物、双抗技术等前沿领域。更关键的是,其成分股中不乏隐形冠军,如某光模块企业全球市占率从3%升至12%却仍被低估。

(数据来源:iFinD,截止时间2025年8月26日)

短期调整=长线机会?数据说话

自4月9日以来的反弹行情,科创200指数最大回撤仅仅5.98%,显著小于科创50(8.83%)与科创100(7.53%)。这种抗跌性源于其独特“缓冲垫”:科技股回调时,反内卷周期股的估值修复形成对冲;科技股反弹时,高弹性特征又使其涨幅领先。

(数据来源:iFinD,截止时间2025年8月26日)

科创200ETF的黄金比例

行业分布的平衡术:37%信息技术+24%生物医药精准卡位科技主线,14%机械设备+1.2%有色金属+3.1%基础化工暗含反内卷红利,避免单一行业过度集中。

(数据来源:iFinD,截止时间2025年8月26日)

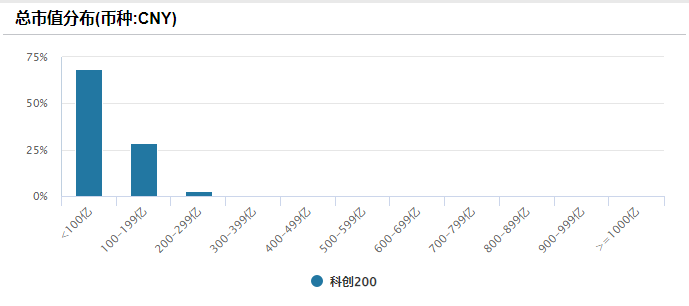

成分股的成长基因:71.5%成分股市值不足100亿,但研发费用率中位数达12%,远超科创板平均水平(8.3%)。这些"小巨人"企业是未来行业龙头的种子选手。

政策红利的双重覆盖:既享受专精特新企业最高15%税收优惠,又受益于科创板20%涨跌幅制度带来的流动性溢价。

当前市场面临两大矛盾:科技主线的高波动与长期确定性之间的平衡,反内卷周期股的估值修复与成长空间之间的取舍。科创200ETF通过独特设计,将矛盾转化为互补优势——用科技股爆发力对冲周期股估值修复,用周期股稳定性平滑科技股波动。

对于既想把握科技主线长期机会,又希望规避单一行业风险的投资者而言,科创200ETF指数(588240)提供了“不把鸡蛋放在同一个篮子里”的解决方案。在反内卷与科技主线的双轨驱动下,这只ETF有望成为穿越市场周期的长跑选手。

科创板关联个股:仕佳光子、益方生物、热景生物、微芯生物、优刻得、芯碁微装、聚和材料、正帆科技、聚辰股份、电气风电。

(数据来源:iFinD,截止时间2025年8月26日,文中个股仅作示例,不构成实际投资建议。基金有风险,投资须谨慎。)

相关基金:

$科创200ETF指数(SH588240)$、$科创100ETF基金(SH588220)$、科创50增强ETF(588460)、科创综指ETF鹏华(589680)

风险提示:本材料的信息均来源于公开资料及合法获得的相关内外部报告资料,不构成任何投资建议或对任何产品未来收益的任何保证,不代表对任何产品的投资策略、投资组合、投资回报及经营业绩等的任何承诺和预期。未来的投资可能会因外部经济状况变化(如利率、市场趋势和不同投资组合中的不同商业环境以及使用不同的投资策略)不同而产生较大差异。投资者不应以该材料取代其独立判断或仅根据该信息做出决策。请读者仅作参考,自行核实相关内容,市场有风险,投资须谨慎。