昨天站上3600之后,市场情绪其实挺亢奋的。

评论区有不少朋友秀了收益,然后大谈牛市战法,颇有几分指点江山激扬文字的味道。

也有朋友表示,反内卷只是前菜,后边行情继续,券商、军工、AI产业链才是接下来牛市的主角。

很有可能。

毕竟风险偏好抬升,流动性涌入牛市之后,还是会找这些高锐度的品种。

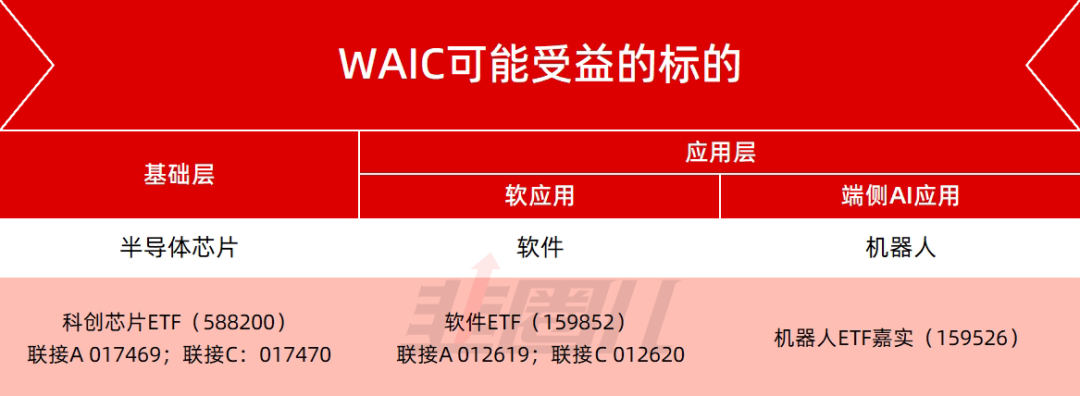

包括昨晚的新闻,关于本周六的WAIC世界人工智能大会。

已感觉到规格相当高,不知道会上有没有重磅的AI应用更新,给行情再添把火。

AI科技链依然是牛市的主角

这礼拜除了A股的“反内卷牛”之外,其实美股也进入了关键的财报披露期,只不过大家忙着在A股赚钱,没这么关注而已。

第一,特斯拉昨天公布了财报,虽然整车业务的营收和毛利率有回暖趋势,但我们要承认,汽车反而是特斯拉股价的拖累项,昨天特斯拉大跌8%,今年已经跌了24%,惨。

现在资本市场对特斯拉的兴趣点,主要是机器人和Robotaxi的星辰大海,股价还没血崩,也是因为这两大产业趋势。

电车这块,其实国内也一样,现在电车的竞争相当激烈,但股价没传统板块这么惨的原因之一,就在于在智驾方面还指望着车企点科技树,这部分想象空间还是蛮大的。

有智驾和机器人的故事在,电车的产业趋势就还在。

说到机器人,近期有震荡回暖的趋势。

智元机器人上购上纬新材,宇树开启上市辅导也是机器人板块的利好之一。

参考给宇树供货的襄阳轴承,以及2024年年初港股优必选的旧事,宇树上市后的市场情绪注定也不会差,所以机器人ETF嘉实(159526)后面应该还有不少做多的机会。

第二,谷歌全年的资本开支投入指引从750亿抬高到850亿,大超分析师预期,AI继续涨。

根据我们《“人工智能+”ETF投资全攻略》对AI产业链上游基础层、中游模型层、下游应用层的剖析,从景气度看,那些卖铲子的硬件公司出利润要早于软件,这符合科技发展的规律。

而科创芯片ETF(588200),是覆盖国内AI硬件产业链比较核心的标的之一,主要成分股与AI芯片的研发与配套基础设施有关,规模已经破了300亿,也是全市场主题类ETF规模第一。可见真金白银对这一方向的热度和认可度。

第三,资本开支只是AI基础设施建设的前提,真正实现商业模式的闭环还得看AI应用。

基建相当于修路,路修好了上面跑起来的应用和商业变现空间自然也就来了。硬件端爆发后,软件端的行情还会远吗?继年初DeepSeek亮相,近期海内外大厂大模型的夏季更新陆续开始拉开帷幕。

和硬件的景气比起来,爆款应用是一个从B端到C端逐步兑现的过程。

在企业端,AI应用已经覆盖了客服、营销、供应链管理乃至精细化投放等多个方面。

随着AI掌握的不同地区年龄段、消费人群、消费场景的数据越来越多,AI是可以帮助更多公司提质增效的,尤其在医疗、教育、工业等垂类应用上。

所以我们看目前规模最大的软件ETF(159852),跟踪的是中证软件指数,完整覆盖了从技术层,到产品层,再到生态层的整个软件产业链,算是国内纯度相当高的AI应用ETF之一,规模已经破了49亿,50亿是可以预期的。

我观察到,近10天资金净流入超15亿元,软件指数历来不缺席每轮AI行情,且是高弹性的存在。这个资金动向有点意思。

主要成分股包括科大讯飞、金山办公、用友网络、恒生电子等,恰恰以企业级服务为主,也是我们日常办公、炒股常用软件,也符合AI应用先B端到C端的落地过程。用AI软件打工,用软件ETF(159852)投资,闭环了。

随着近期美国对H20芯片的复供,以摩尔线程为代表的国内头部AI芯片企业开启IPO进程,国内AI算力资源将继续迎来高增长,这也会打破今年以来AI软件领域等应用端因算力短缺而发展缓慢的问题。

再提醒大家一下,明天的世界人工智能大会(WAIC),到时候北落也会去现场,对应的人工智能产业链基金,我放在这了。

买债的要注意什么

相比于股市,最近债市可能有点难受,买债的又享受到了前两年A股的待遇。

原因主要有三点——

第一,当然还是股债跷跷板。

大A那边已经跑步进入牛市了,7月以来,创业板指和恒生科技指数的涨幅,相比之下债市的下跌则显得非常不好看。

股市对资金的吸引,会push理财的负债端赎回,然后追涨股市,这会在流动性层面形成对债市的压制。

现在理财子公司也会吸取前几次债市调整的经验,会在股债跷跷板启动的时候,做一些预防性赎回,预留流动性以应对流动性的踩踏,这对持有人是好事,但确实也会在短期内进一步压制债市。

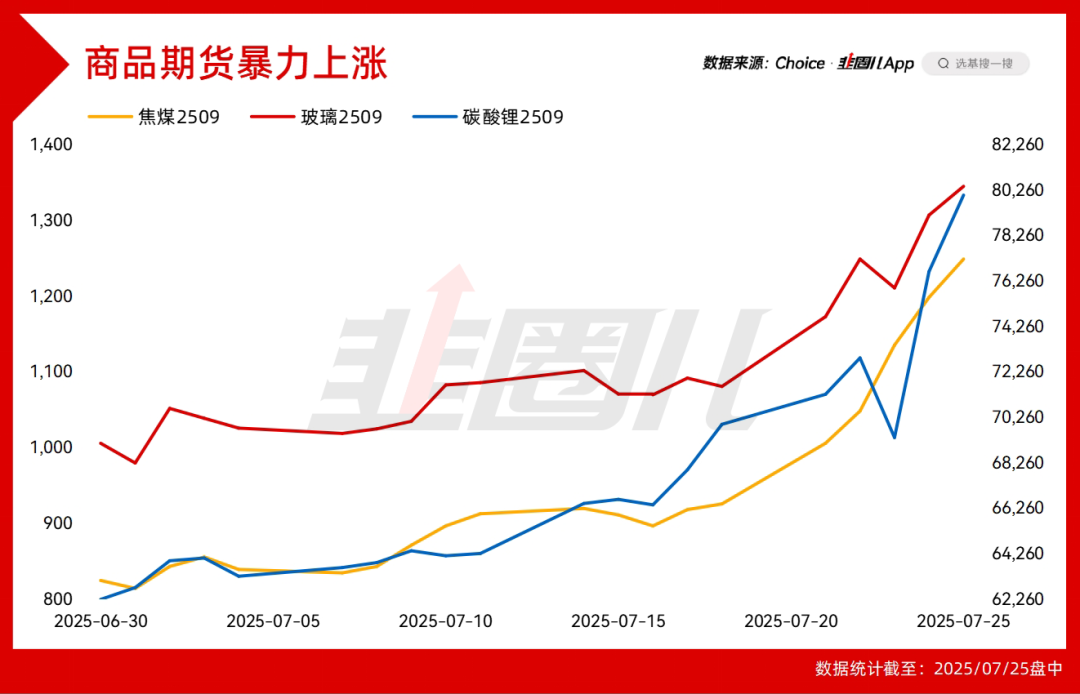

第二,从“反内卷”到“雅江项目”,中国经济重启“再通胀”的预期。

反内卷是供给侧的逻辑,有从光伏、钢铁、水泥、煤炭、基建等传统行业向各个方向延伸的趋势。

雅江水电项目,虽然12万亿分摊到10年,每年的预算也就1200亿,算不上太重磅的需求发力,但这类重磅基建项目需要中央财政出力,代表着中央加杠杆的态度。

这就在资产价格角度一把扭转了通缩叙事,形成了“再通胀” 的预期。我们看碳酸锂、焦煤、玻璃的期货价格,太炸裂了。

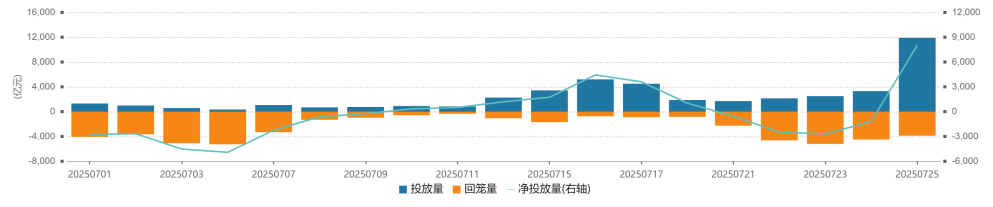

第三,流动性。

基本从7月开始到现在,央妈的公开市场操作的投放整体偏紧,今天还做了些投放,所以债市就企稳了。

这几个角度,构成了对债市调整的原因。

有朋友担心,实体尚未修复,地产仍在寻底,利率上升会不会对实体进一步造成负面冲击。

我觉得是这样——

首先,造成今天实体低迷的主要原因,其实是回报率也就是ROE不够,从利率端,融资成本的角度,其实已经挺低的了,虽说距离0利率还有空间,但不好说算不算主要原因。

企业家可能会抱怨赚不到钱,但应该不会太纠结贷款利率太高,不敢扩大投资的原因也是找不到高毛利的项目。

那无论反内卷还是大水电项目,本质上,是提升资产端的回报率。

其次,就算中央财政想进一步发力,也得依赖低利率的融资环境不是吗?

所以买债的也别太难受,就算收益率回升,也不代表一定能涨多少,10Y收益率1.8%,先看一看。

最后,在配置上该降久期降久期,该买存单就买存单,先做好防守。

现在就是得看股做债,看商品做债,股票商品这边“反内卷”的牛市思维不停,债的警报就一直不会解除,所以大家,多看看固收+?

只要做好跨资产、跨地域的分散配置,大部分市场环境还是能应对的。

风险提示及免责声明

基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。