5月以来,几内亚收回采矿权引发铝土矿供应危机,叠加我国加强稀土等小金属出口监管,有色金属相关板块出现异动。近期,受“铜供应紧缺+美元疲软”的影响,铜价走强,带动有色板块上涨。在全球局势复杂多变的背景下,有色金属板块究竟是短期供需失衡带来的脉冲行情,还是基于产业变革与宏观经济趋势的长期价值显现?当前有色金属板块的投资性价比又处于何种水平?

基本金属:供给扰动加剧,价格支撑强劲

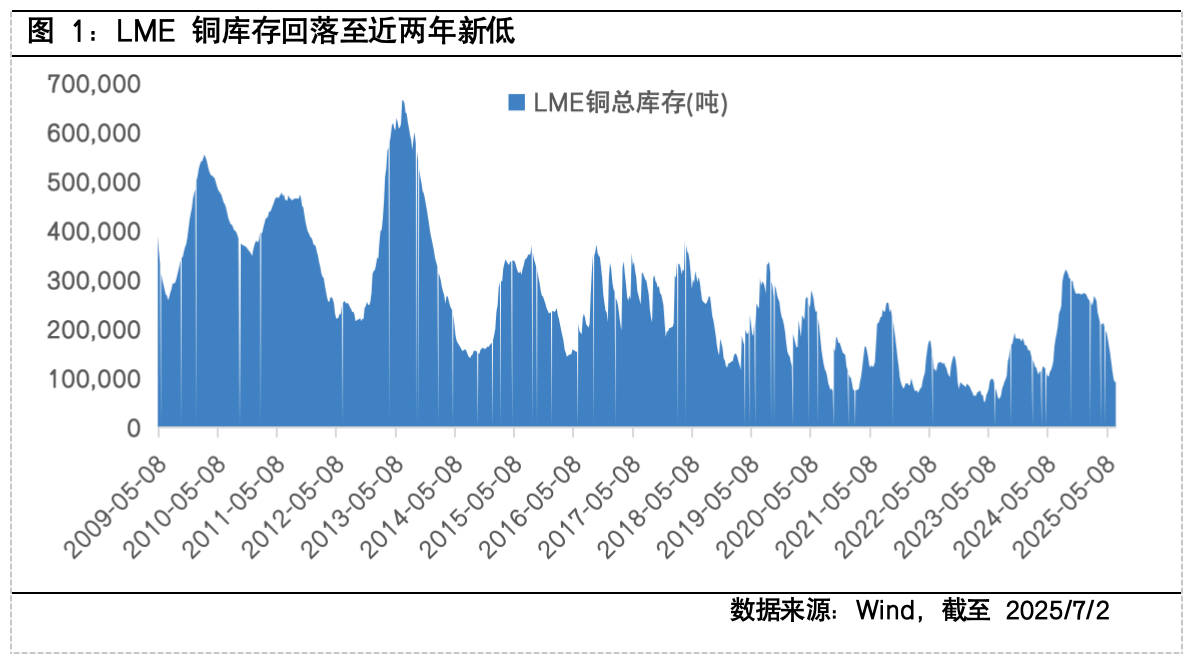

基本金属是工业生产的“骨骼”,而铜作为基本金属的代表,正面临供应扰动。今年以来,铜矿供应不及预期,先有自由港减产,再有Kamoa-Kakula经历矿震停产等,实质性减量使得全球精炼铜市场从过剩转向紧缺。此外,自特朗普政府启动“232条款”对美国铜进口进行国家安全调查以来,全球实物铜大量流向美国,伦敦金属交易所可用库存规模今年已下降约65%至近两年最低水平。受此影响,高盛上调铜价预期,下半年目标价至9890美元/吨,8月有望触及年内高点10050美元/吨。另一方面,在国内稳内需政策持续发力,以及美联储降息预期叠加特朗普政府宽财政带来的提振,或支撑铜价中枢上移。

对于铝而言,供需错配叠加成本支撑强化,氧化铝价格短期走强。山西、河南等主产区因环保复垦政策关停大量停产,复产进程缓慢,同时,中国铝土矿自给率不足50%,对外依存度超60%,进口依赖度持续攀升。几内亚是中国铝土矿的主要进口国,2024年进口量占总进口量的69%,几内亚近期收回Axis矿区等采矿权以及6月进入雨季后港口发运量开始减少,铝土矿或呈现紧平衡状态,价格传导至氧化铝期货价格同步上涨。长期来看,随着国内外新增产能投产,氧化铝产量将逐步释放,叠加需求端电解铝产能增量有限,氧化铝或仍面临长期过剩与短期扰动的双重考验。

小金属:政策与需求共振,价格易涨难跌

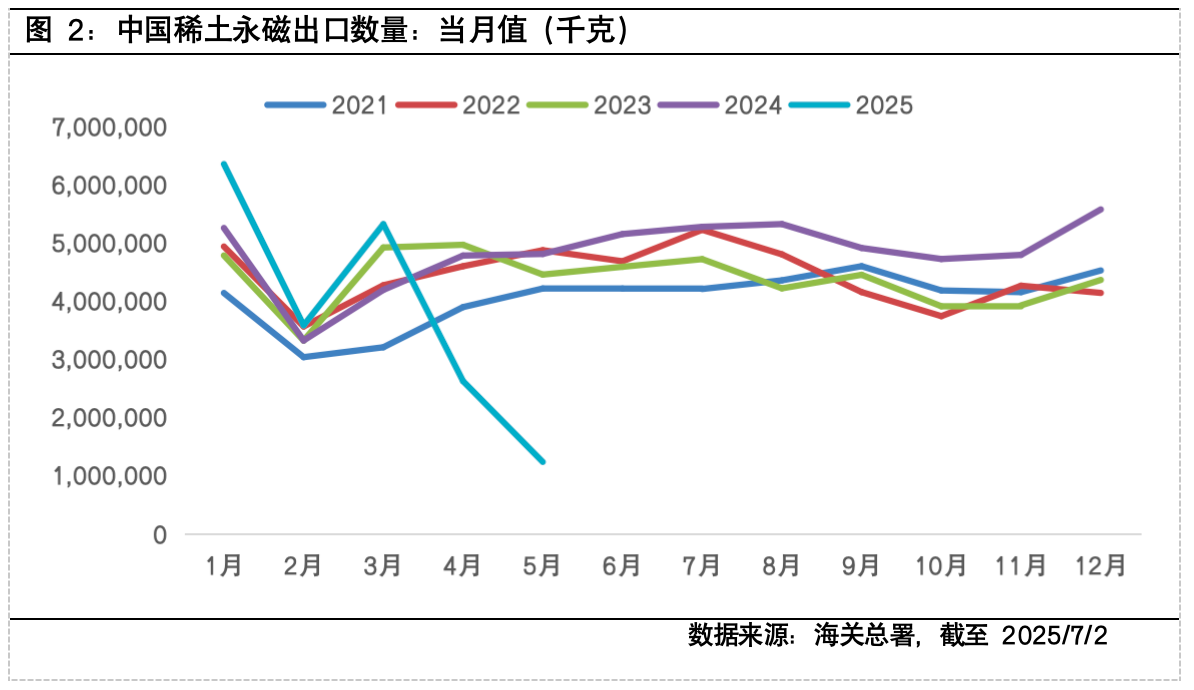

小金属凭借在高新技术产业中的关键作用,成为当下投资热点。4月以来,美国关税政策不确定性背景下,我国加强对战略金属的出口监管政策,从源头上重塑了全球小金属的供应格局。稀土被誉为“工业维生素”,在新能源汽车、电子信息、航空航天等领域不可或缺,出口监管政策的实施直接减少了全球稀土供应量。与此同时,钨钼的战略价值在北约扩军背景下被重新定价,而中国出口监管同样限制了供应,“资源护城河”或将持续强化价格上行逻辑。整体来看,行业供应偏紧的格局短期难以缓解,在政策与需求的双重推动下,小金属价格易涨难跌,相关企业有望受益于价格上涨带来的业绩提升。

贵金属:避险与配置需求旺盛,长期价值稳固

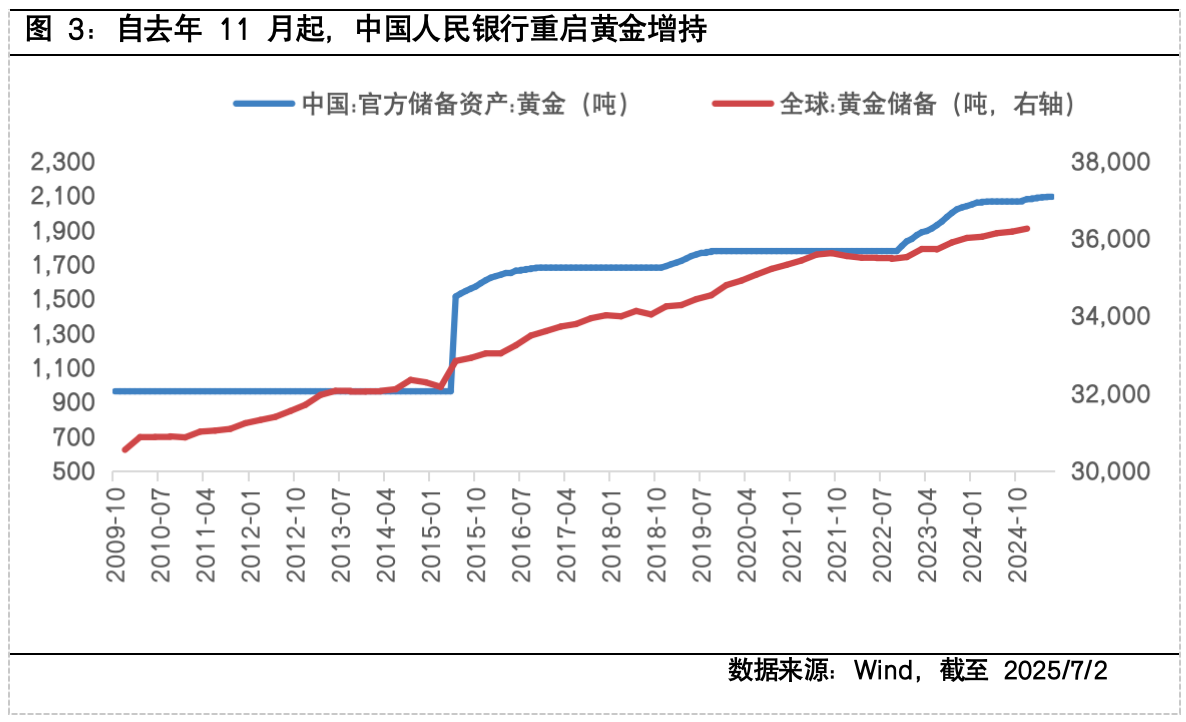

贵金属兼具金融与工业双重属性。近期金价虽出现高位震荡,但长期来看,其需求依然旺盛。美国贸易政策的不确定性以及债务风险,使得美元信用风险持续存在。在此背景下,黄金作为传统避险资产受到资金青睐。据世界黄金协会数据显示,全球央行持续增配黄金,2024年全球央行净购金量达到历史新高,央行的持续买入行为为金价提供了坚实支撑,而这一趋势仍在延续。除了避险功能,黄金在资产配置中也具有重要地位。随着美联储降息渐行渐近,关税及地缘风险对通胀的冲击预期缓释,美国实际利率和美元走弱或为金价带来支撑。

#下半年行情主线是哪个?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。